Energie stabiel na Europese baaldag

Uit het departement: "Beursblik in een notendop"

President Trump overweegt niet om grondtroepen in en rond Iran in te zetten, terwijl het Iraanse regime volgens minister van Financiën Bessent een interne ineenstorting tegemoet kan zien. De Israëlische premier Netanyahu gaat de Iraanse energiefaciliteiten niet meer aanvallen en zou de oorlog sneller kunnen eindigen dan verwacht omdat Iran nu minder uranium kan verrijken en minder ballistische raketten kan produceren. Hoop doet leven, nietwaar?

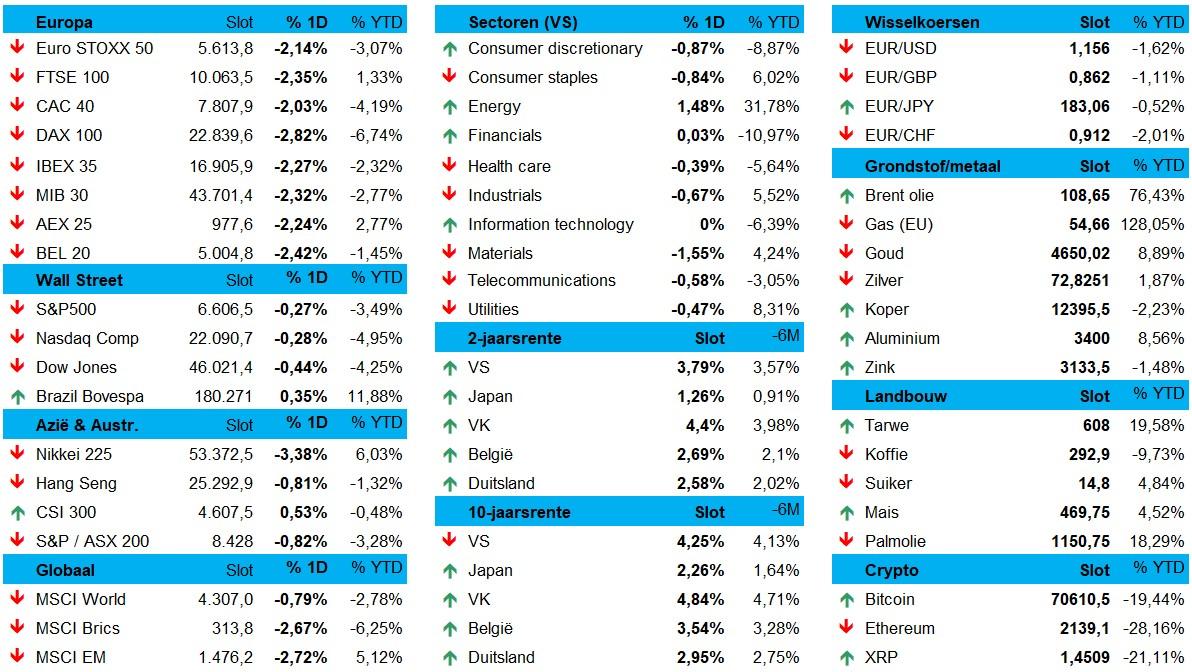

Op de valutamarkten verzwakte de euro (0,25%) tegenover de dollar (€1 = $1,1555), terwijl de yen ietwat aantrok (+0,42%, $1 = JPY 158,418). Elders ondergingen grondstoffen nogal wat deining. Zo verloor de aluminiumprijs 5,2% tot 3.242 dollar, terwijl de goudprijs dankzij dollarzwakte 1,4% herstelde tot 4.714,9 dollar en zilver zo’n 0,4% terugviel tot 72,4 dollar.

Oorlogspremie vloeit ietwat uit olie

Een handvol Europese landen en Japan willen meewerken aan een veilige doorgang voor schepen door de Straat van Hormuz, wat een schoolvoorbeeld is van reaalpolitiek. In het veld zal het echter weinig opleveren. Wel versoepelde de VS nog wat meer sancties op de uitvoer van Russische olie- en olieproducten en op de Iraanse olie die in tankers vastzit, met als toetje mogelijk wat extra olievrijgave uit de Strategic Petroleum Reserve.

Terwijl de Europese gasprijzen initieel fors doorstegen tot €72/MWh om nadien te corrigeren naar €61/MWH, piekte de olieprijs pas in de middag op $118,36/Brent-vat, om nadien te dalen tot $106,2/vat, zelfs lager dan de slotkoers een dag eerder. Interessant. Vannacht daalde de WTI-olieprijs tot minder dan $94 per vat, na $101 aangetikt te hebben in de vorige sessie, terwijl de Brent op dit moment 107.85 dollar per vat waard is. De markt lijkt daarmee toch al niet langer (vol) te anticiperen op een verdere escalatie.

Baaldag voor Europese aandelen

Ondertussen liep het algemene beleggers sentiment wél wat schade op. Europa heeft er in de nasleep van een off-dag op Wall Street een stevige baaldag opzitten, met brede verliezen overheen alle sectoren. Dat is doorgaans een teken dat er nogal wat handdoeken de ring in werden gegooid, waarbij vooral de structurele schade aan de Qatarese LNG-installaties als katalysator fungeerde. De Euro Stoxx 600 verloor 2,4%, de DAX 2,82% en ook de BEL20 en CAC 40 sloten negatief. Wall Street hield beter stand, weliswaar na dieprode cijfers eergisteren, met 0,3% verlies voor de S&P 500 en de Nasdaq.

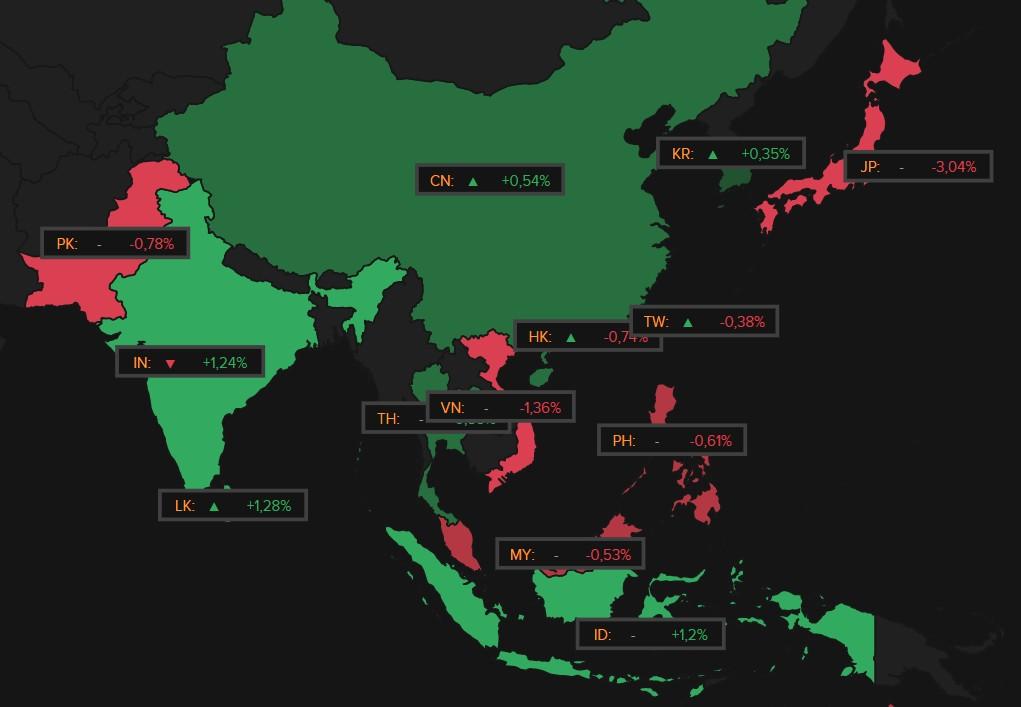

In Azië nam Japan een dag vakantie voor Vernal Equinox Day, maar de rest van Azië toonde een redelijk gemengd beeld. Hongkong daalde met 0,8% en Taiwan met 0,4%, maar India (+1,24%), China (+0,54%) en Zuid-Korea (+0,35%). Op sectorniveau stonden exportgerichte sectoren onder druk, terwijl de binnenlandse consumentensector veerkracht vertoonden. Maar de technologiesector worstelde met Amerikaanse inflatiecijfers, zodat de HS Tech index 2% lager afklokte.

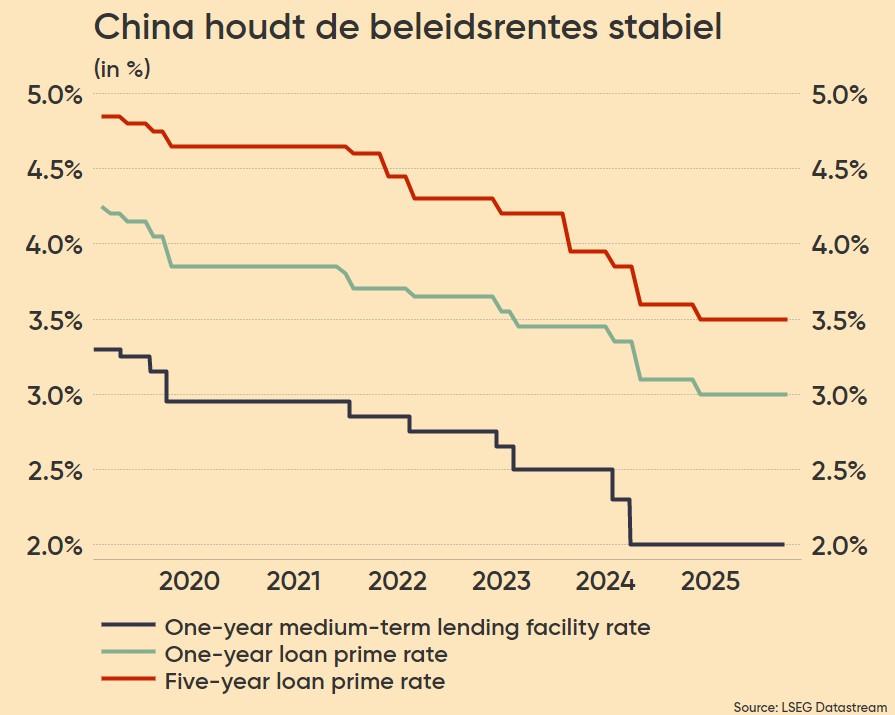

China houdt de rente stabiel

Over naar China, waar de “People's Bank of China” zoals verwacht de belangrijkste rentetarieven voor de 10de maand op rij ongewijzigd liet. Stabiliteit verkiest boven agressieve stimulus, zodat de 1-jaars prime rate 3% bleef en de 5-jaarsrente op 3,5%. De hogere olieprijzen en de spanningen in het Midden-Oosten die de inflatievooruitzichten vertroebelen, naast Pekings groeidoelstelling voor 2026 van 4,5% à 5% blijven haalbaar , zodat extra stimulus niet verwacht werd. We onthouden eerdere data over de industriële productie en de detailhandelsverkopen, want beide overtroffen de prognoses terwijl de investeringen in vaste activa opveerden. Zal China die prille lente doorheen heel 2026 kunnen doortrekken?

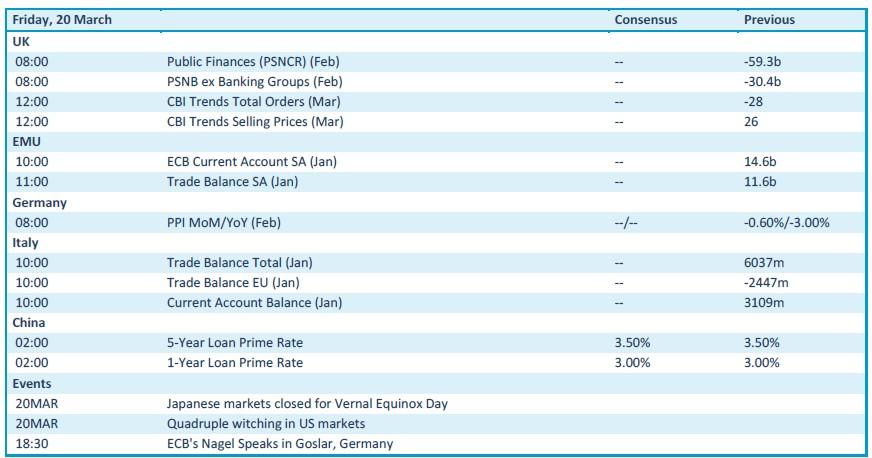

Wat mag u vandaag verwachten?

Veel nieuws krijgen we vandaag niet. De economische agenda is beperkt tot Britse data over de openbare financiën en de laatste trends in bestellingen en verkoopprijzen, terwijl Europa en Italië de lopende rekening en de handelsbalans vrijgeeft. Nee, dan zijn de Duitse producentenprijzen voor februari belangrijker. Noteer verder ook dat het “quadruple witching”-dag is in de VS en dat zorgt altijd wel voor volatiliteit.

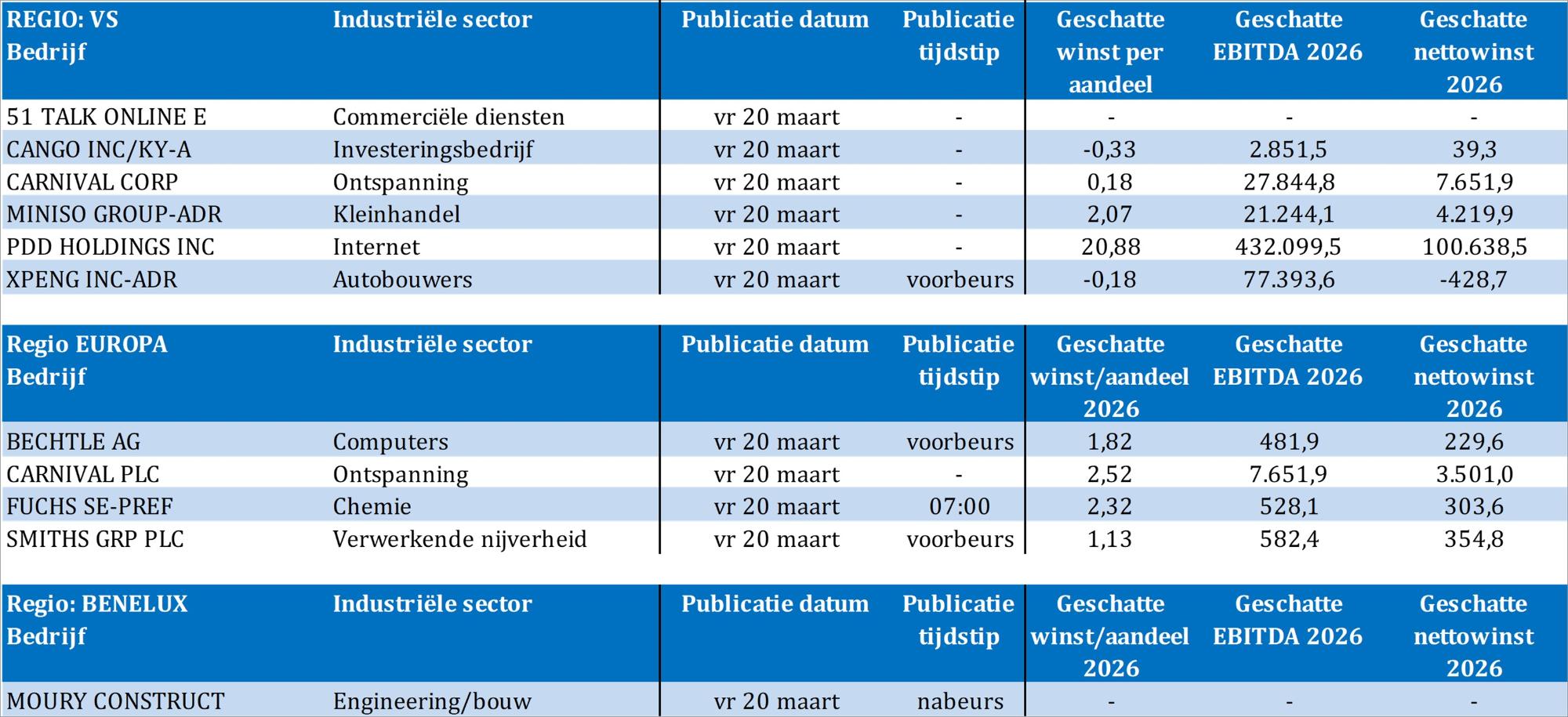

Bedrijfsresultaten komen er vandaag van 51 Talk Online, Bechtle, Cango, Carnival, Fuchs, Miniso Group, Moury Construct, PDD Holdings, Smiths en Xpeng.