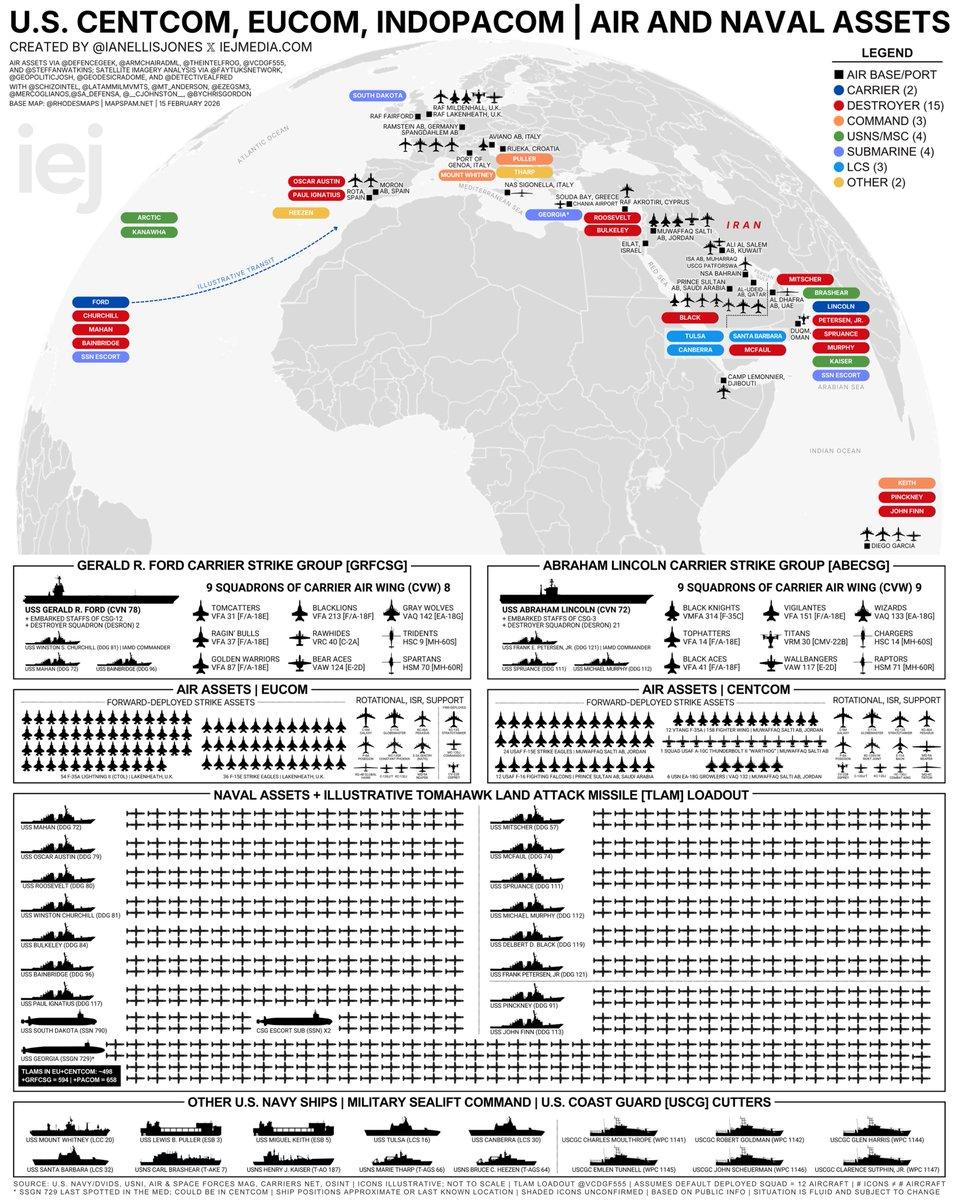

Iraanse vonken doen beleggers schuilen

Uit het departement: "Beursblik in een notendop"

Het grootste deel van de dag bleef de aandacht op Iran gericht. Een paar dagen geleden werden er al grote hoeveelheden militair materieel naar de regio verscheept en die armada heette gisteren “in stelling gebracht te zijn”. Strateeg Donald Trump gaf Iran nog 10 à 15 dagen deadline om een deal te sluiten over zijn nucleaire programma, omdat er anders “echt slechte dingen” kunnen gebeuren (het zal wel niet over Epstein gaan, toch?). Teheran dreigde alvast met vergeldingsmaatregelen op Amerikaanse bases in de regio omdat de militaire opbouw het diplomatieke venster voor een diplomatiek akkoord op een wel erg kleine kier zet.

Adempauze voor aandelen

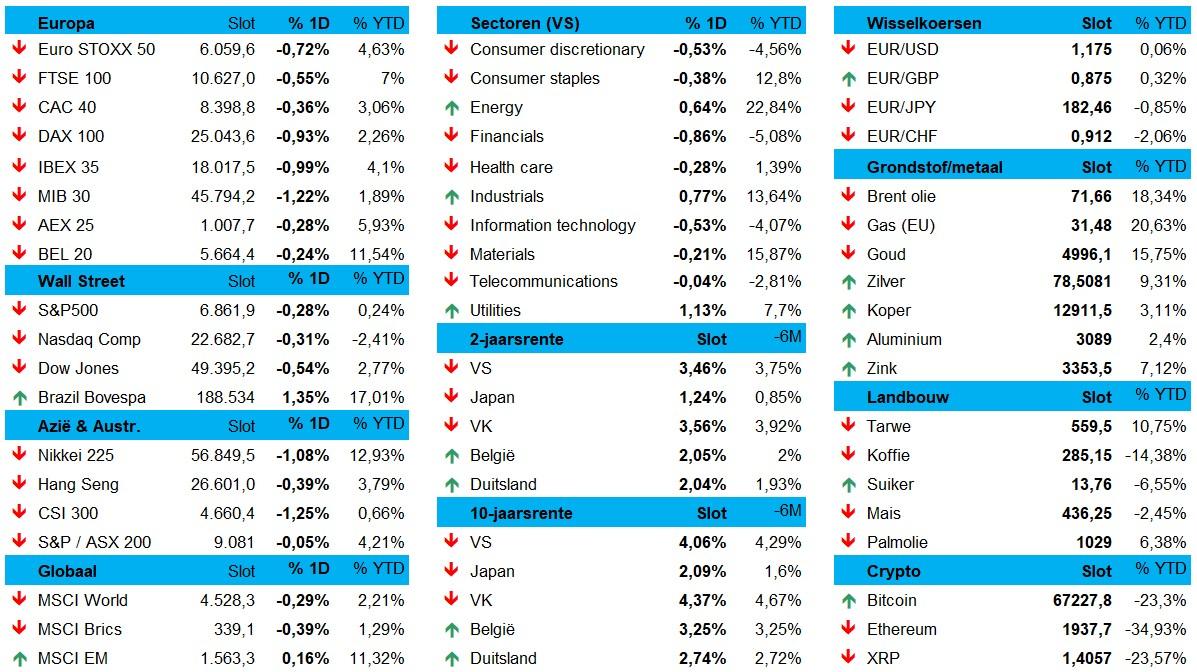

De Euro Stoxx 600 ruilde een kersvers all time record in voor 0,5% verlies af in een quasi volledig rode dag, vooral door tegenvallende cijfers van Airbus en Rio Tinto. De BEL20 beperkte de schade tot 0,01%, maar de CAC 40 (-0,38%), de AEX (-0,64%) en de DAX (-0,93%) moesten wél door het stof. Op sectorniveau blijft er een rotatie tussen defensieve en cyclische sectoren plaatsvinden, met op kop energie (+1,43%) en de defensieve Consumer Staples (+1,2%) en Telecom (+1,03%). Dat de spanningen omtrent Iran gisteren crescendo gingen, is daar zeker debet aan. De verliezers vinden we bij de rentegevoelige sectoren (nutsbedrijven -1,8%) en de grondstoffen (-1,24%)

Ook Wall Street ging met rode cijfers de dag uit. De S&P 500 (-0,28%) en de Nasdaq (-0,31%) profiteerden niet van winst voor Industrials (+0,8%), nutsbedrijven (+1,13%) en de energiesector (+0,64%), door verlies voor onder meer de financials (-0,86%). Ook hier kregen rentegevoelige sectoren dus een pauzemoment, terwijl de consumentenbedrijven (-0,5%) en IT (-0,5%) ook wat - ondertussen gebruikelijke - liefde ontbeerden.

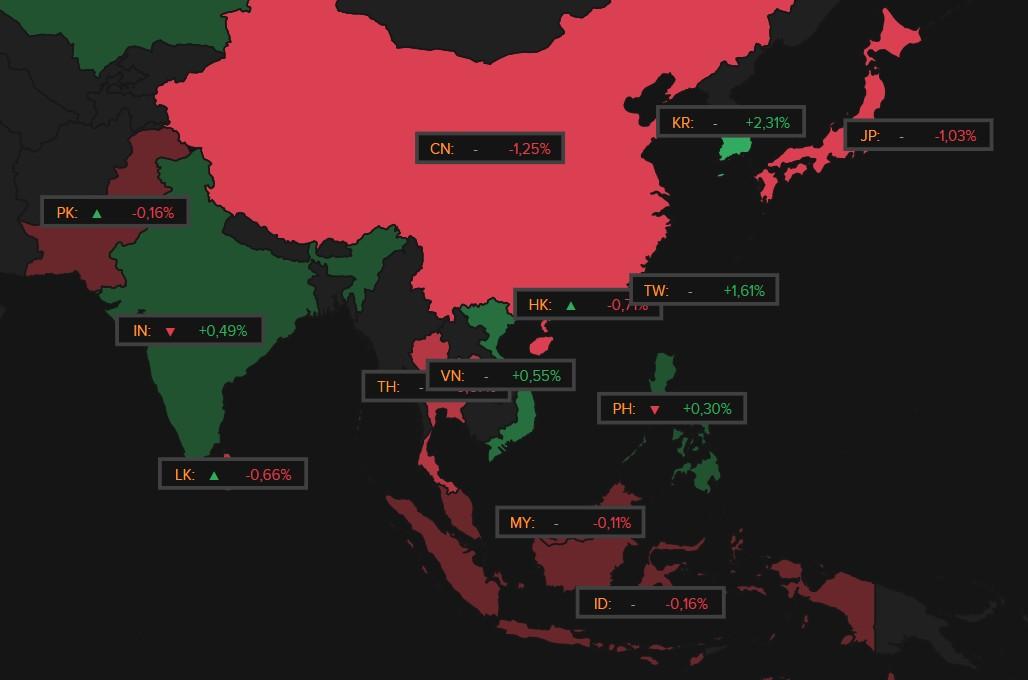

Over Azië kunnen we weinig zeggen, omwille van de nieuwsjaarfestiviteiten. Maar Zuid‑Korea (+2,3%) blijft wél herstellen, terwijl Japan 1% lager werd gezet. Die laatste mag zich opmaken voor een driedaags weekend. Op sectorniveau waren de grootste verliezen voor de luchtvaartsector (-3,1%, ANA Holdings -3,2%, Japan Airlines -3%), technologie (Tokyo Electron -3,4%, SoftBank -3,2%) en de gezondsheidssector (Sumitomo Pharma -13%).

Koning dollar, maar de rente haalt de schouders op

Op de valutamarkten blijft de dollar het goed doen tegenover de euro (+0,2%, €1=$1,1755) en het Britse pond ($1 = £1,345) en de Japanse yen ($1 = ¥ 155,166). Maar de olieprijs was de echte winnaar van de dag. Voor een vat Brent telt u 0,5% meer neer (72 dollar), terwijl de goudprijs 0,5% herstelde (5.022 dollar per ounce) en het zilver 0,7% (78,84 dollar) en er animo ontbrak in crypto (Bitcoin: 67.804 dollar).

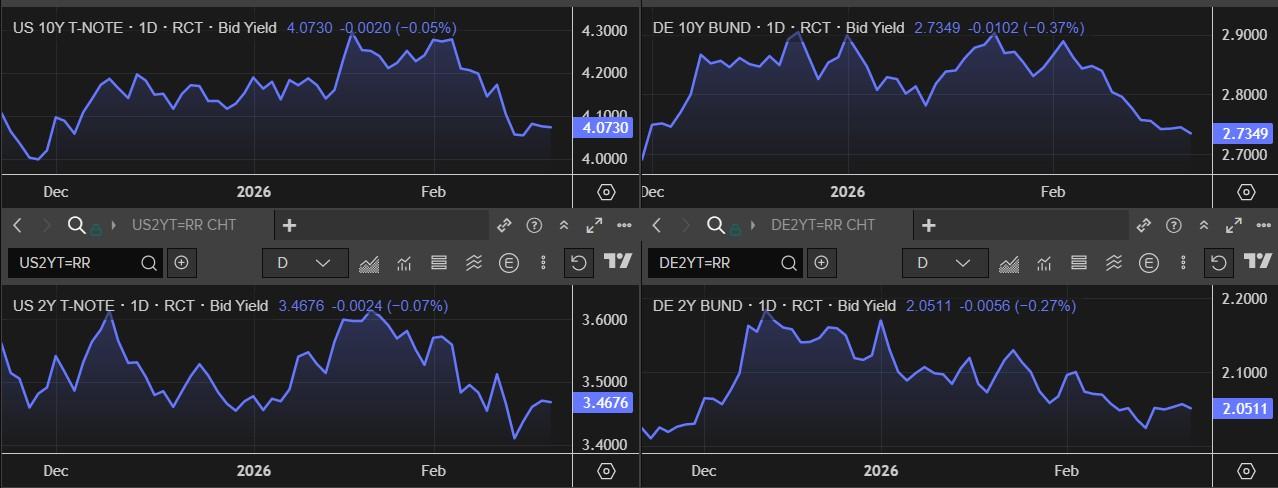

Maar als we naar de rente kijken, dan wordt het snel dat duidelijk beleggers dezer dagen helemaal niet “vluchten” uit aandelen en dat de rotatie naar veilige sectoren ook eerder een semantisch argument is dan een heuse strategiewijzigingen. De 2- en 10 jaarsrentes, zowel in Duitsland als in de VS, bewogen gisteren namelijk amper, terwijl ook de verwachtingen voor het rentebeleid van de centrale banken nauwelijks wijzigde. Bekeken over een paar weken, is het wél duidelijk dat obligaties weer als aangenaam donsdeken fungeren op regenachtigere dagen.

De Belgische consument ontnuchtert (een beetje)

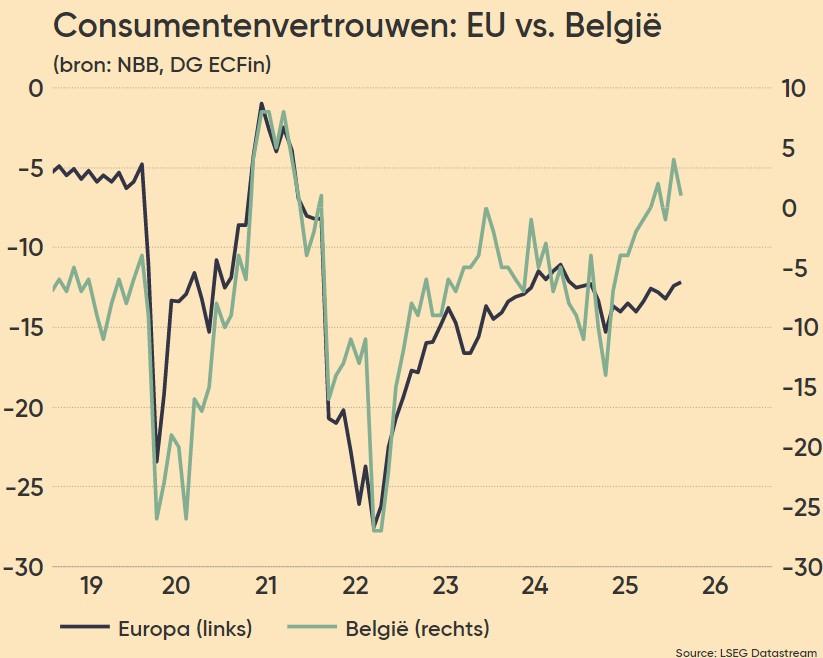

Het Belgische consumentenvertrouwen bereikte na een uitzonderlijk optimistische maand januari met 4 punten nog zijn hoogste niveau sinds 2021, maar daalde in februari opnieuw tot 1 punt. De maandelijkse enquête van de Nationale Bank bleef daarom wel ruim boven het langetermijngemiddelde, waarbij met name zorgen over de werkloosheid sterk toenamen. Dat de consument in januari nog nooit zo positief was over de arbeidsmarkt in de 40‑jarige geschiedenis van de reeks hield dus niet helemaal stand, terwijl er ook zorgen groeiden over het algemene spaarvermogen, terwijl de algemene economische situatie net positiever werd ingeschat.

Wat mag u vandaag verwachten?

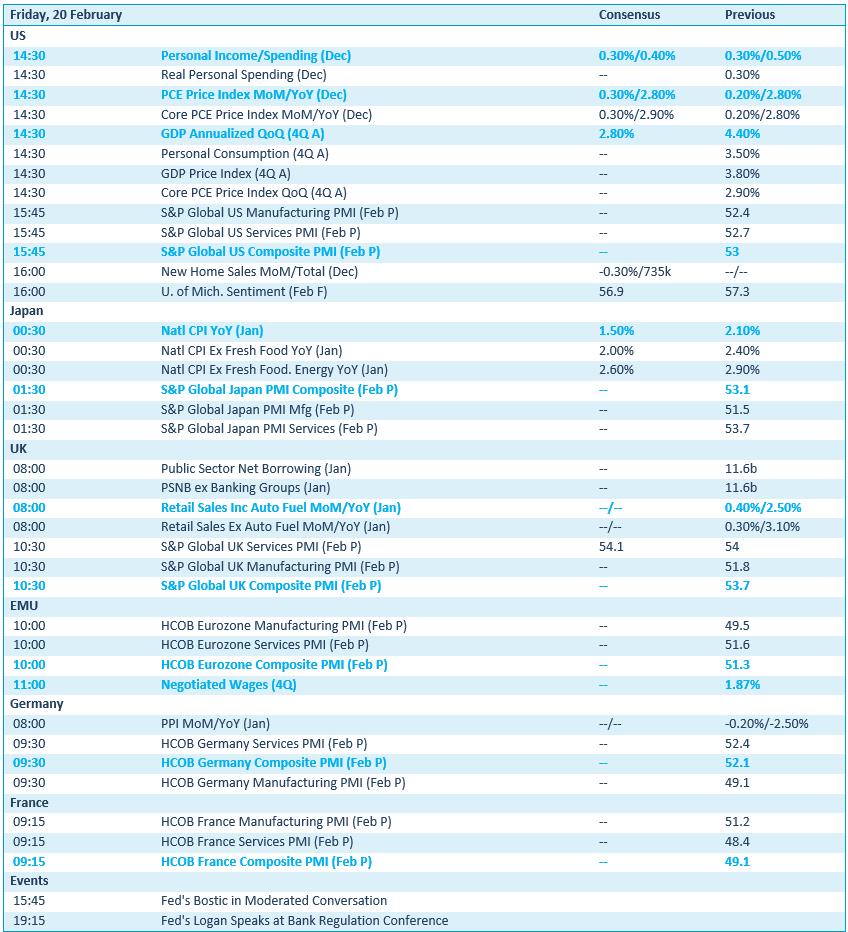

Qua economisch nieuws mag u zich vandaag schrap zetten. Vandaag worden namelijk de sentimentsindexen uit de dienstensector en de maakindustrie gepubliceerd, zowel in de VS, als in China, Europa en Japan. Dat wordt in de VS aangevuld met een update van het consumentenvertrouwen en Japanse inflatiecijfers, terwijl het VK inzicht geeft in de overheidsfinanciën én de detailhandel.

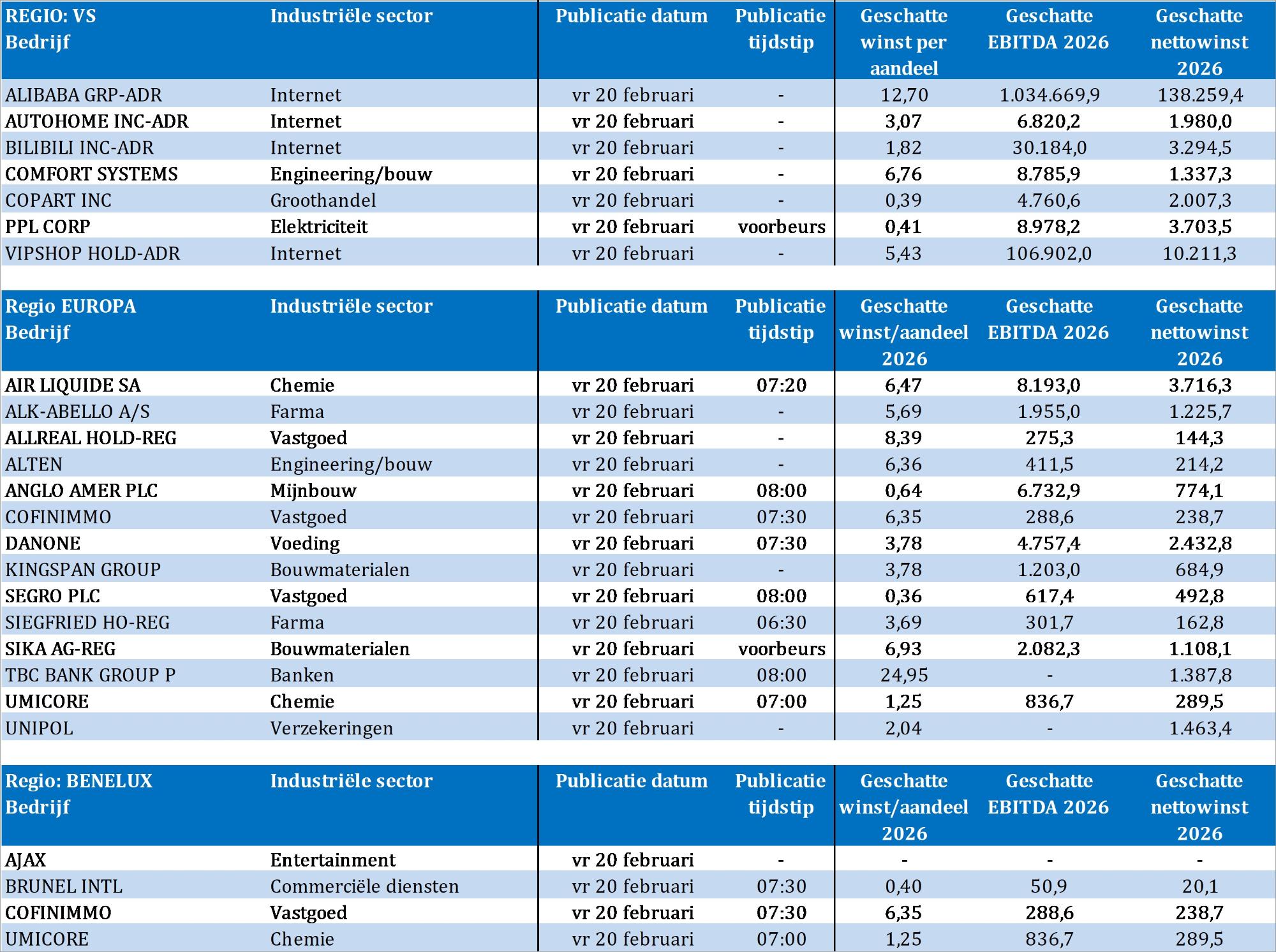

Bedrijfsresultaten komen er vandaag van Air Liquide, Ajax, Alibaba Group, Alk‑Abello, Allreal Holding, Alten, Anglo American, Autohome, Bilibili, Brunel International, Cofinimmo, Comfort Systems, Confirmo, Copart, Danone, Kingspan, PPL, Segro, Siegfried, Sika, TBC Bank Group, Umicore, Unicaja, Unipol en Vipshop.