Weg sfeer door gaspaniek en Fed-speech

Uit het departement: "Beursblik in een notendop"

Oliemarkt in paniek.

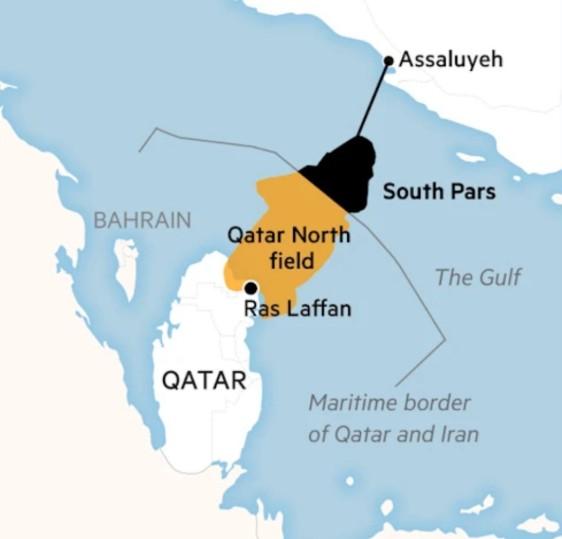

We zijn een nieuwe episode ingegaan in de Iraanse oorlog. Israël viel gisteren Iraanse installaties op het enorme “South Pars” gasveld aan. Qatar bleek net zoals de VS niet op de hoogte van de Israëlische demarche. Lastige materie, want het onderliggende gasveld is verreweg het grootste ter wereld is (9.700 km², zo groot als Qatar zelf) en wordt samen uitgebaat met Qatar. Het reservoir is bijna 6 keer zo groot dan het tweede grootste gasveld, dat nog maar voor 10% uitgeput is.

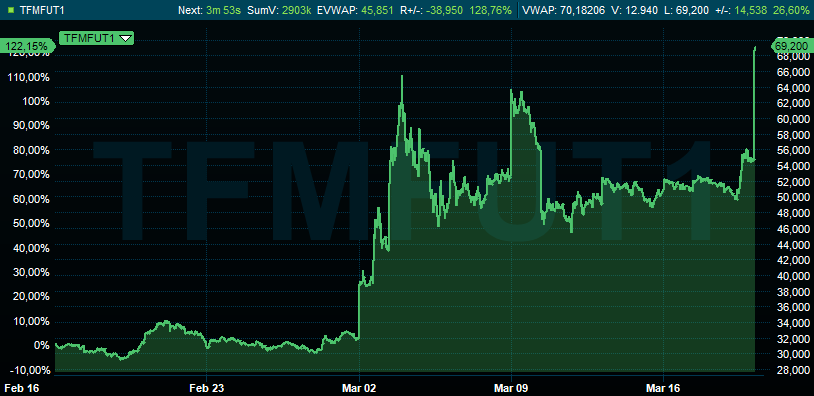

Iran lanceerde meteen een tegenaanval op Ras Lafan Industrial City, met aanzienlijke materiele schade tot gevolg aan een complex dat zo’n 20% van de wereldwijde LNG-aanvoer verzorgt en dat sinds 2011 70 miljard dollar kostte om op te bouwen. Voor Iran zijn de energie-installaties in Qatar, Saudi-Arabië en de Verenigde Arabische Emiraten voortaan 'legitieme doelwitten’. De olieprijs dikte vlot 8% aan tot zo’n 113,5 dollar per Brent-vat, maar de Europese TTF-gasprijs zorgt vandaag met een stijging van 27% tot 69 euro/MwH voor het échte vuurwerk, en dat zat gegarandeerd niet in eender welk script.

Fed aan zet

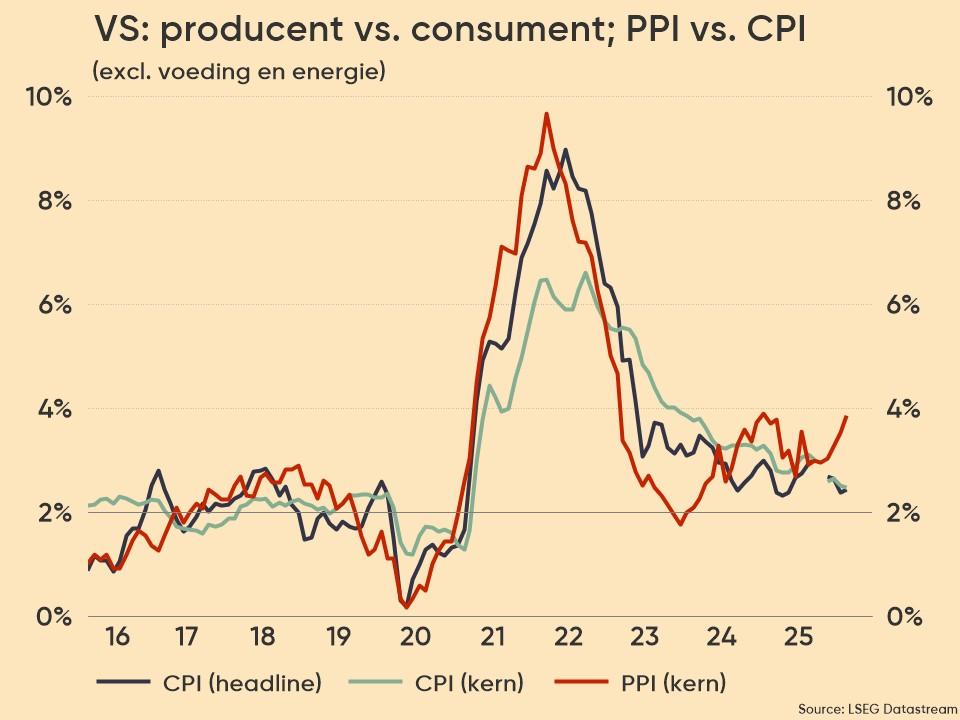

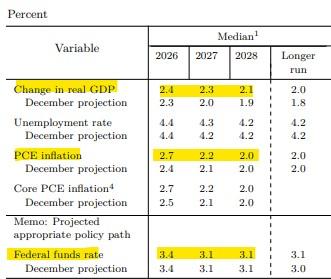

Beleggers moesten naast de energieprijzen ook de vergadering van de Federal Reserve verteren. Die liet de beleidsrente zoals verwacht ongewijzigd, maar verhoogde de inflatieverwachtingen voor 2026 fors (van 2,4% naar 2,7%). Een paar eerder bleek al dat de Amerikaanse producentenprijzen 0,7 % aandikten in februari, dubbel zo veel dan gedacht, wat de teller op jaarbasis op een forse 3,4% zette. En die inflatiedruk kan en zal doorwerken naar de consumentenprijzen.

Het sprankje hoop dat de Fed de rente zou verlagen om de hoge energieprijzen te counteren kon daardoor al de prullenbak in. Niettemin herhaalde opperchef Powell dat er eventueel ruimte kan zijn voor een renteknip laat in 2026. Veel aandacht ging er ook naar de arbeidsmarkt, want in het kader van het dubbele mandaat is de aanhoudende verslechtering van de arbeidsmarkt een duidelijke zorg voor de groeivooruitzichten. Daar werden de groeivooruitzichten wél hoger gezet, dankzij de immense investeringen in alles wat met AI te maken heeft.

Hier komt de “monetaire spagaat”: moet de Fed de beleidsrente verhogen om de inflatie te bevechten? Maar die inflatie vloeit voort uit een amper te controleren supply chain problematiek, via olie, gas, meststoffen, aluminium, en ga zo maar door, uit het Midden-Oosten. Of moet de Fed de rente verlagen om de arbeidsmarkt te ondersteunen? Maar dat riskeert om de inflatie nog meer aan te jagen dan nu al het geval lijkt te zullen zijn. De stagflatoire schok via de energieprijsturbulentie zet de Fed duidelijk voor het blok, en dat is niet anders met de andere centrale banken.

Risk-off op de aandelenmarkten

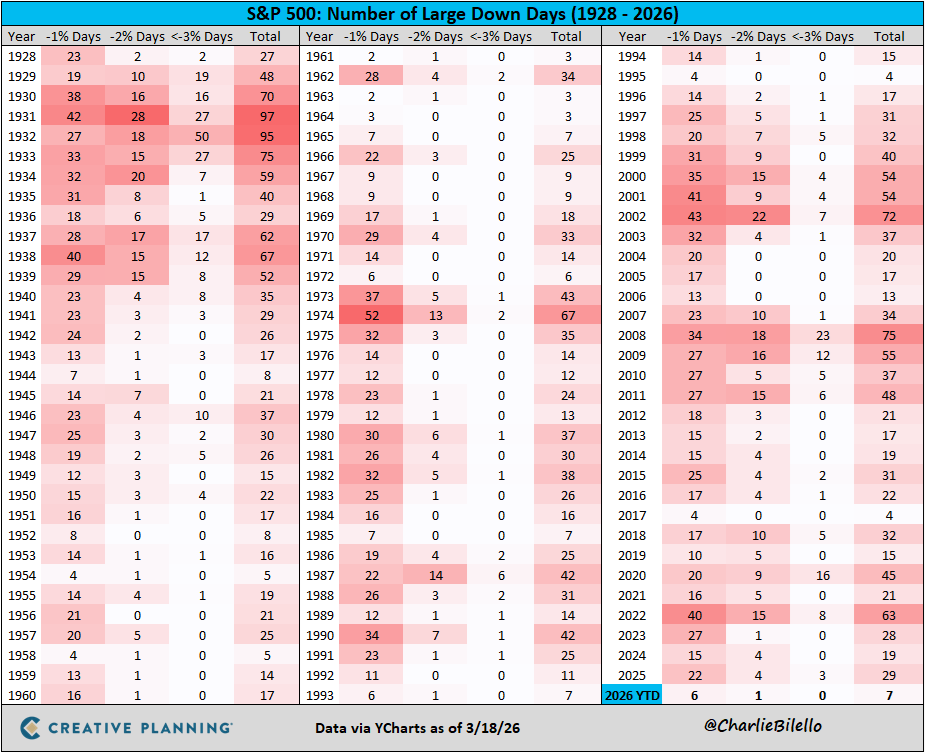

Wall Street sloot duidelijk lager (S&P 500 -1,36%, Dow Jones -1,63% en Nasdaq -1,46%). Het is daarmee de 7de dag met een verlies van meer dan 1% en dat zijn we niet helemaal meer gewoon. Maar weet dat een gemiddeld jaar sinds 1928 29 dagen met verliezen van meer dan 1%. Wie wil profiteren van markt, moet lidgeld betalen, of bibbergeld, zo u wil.

Eerder op de dag sloot ook Europa al lager af. De Euro Stoxx 600 ging 0,75% in het rood, met een vergelijkbaar verlies voor de BEL20 (-0,73%), terwijl de CAC 40 (-0,1%) weerstand bood en de AEX (-1,3%) de duimen moest leggen voor de DAX (-1%). En zonet hebben we er ook een uitgesproken risk‑off‑sessie opzitten op de Aziatische markten. De grootste dalingen vinden we in Japan (-2,9%), Zuid-Korea (-2,7%), Taiwan (-2%), Hongkong (-2%), India (-2,3%) en China (-1,3%), met name gegangmaakt door technologie en cyclische sectoren.

Dollarsterkte duwt goud in het defensief

De Amerikaanse dollar won na de Fed meeting 1% (tot €1 = $1,1456). De goudprijs verloor 4,7% tot $4.753/ounce nadat het edelmetaal eerder op de dag al onder de symbolische grens van 5.000 dollar dook. De stijgende dollar is hier de belangrijkste stoorzender omdat goud in Amerikaanse dollar wordt verhandeld. Als die duurder wordt, wordt goud dat ook voor investeerders die in andere munten rekenen. De zilverprijs liet zelfs 7,5% liggen tot $72 per ounce.

Op de obligatiemarkten vertaal het risk-off sentiment zich alweer in verlies voor de obligaties. De 2- en 10-jaarsrentes stegen zowel in de VS als in Duitsland, met name op het korte eind van de curve. De Duitse 2-jaarsrente trok immers 8 basispunten hoger tot 2,51%, terwijl de teller in de VS 7 basispunten aandikte tot 3,8%.

Wat mag u vandaag verwachten?

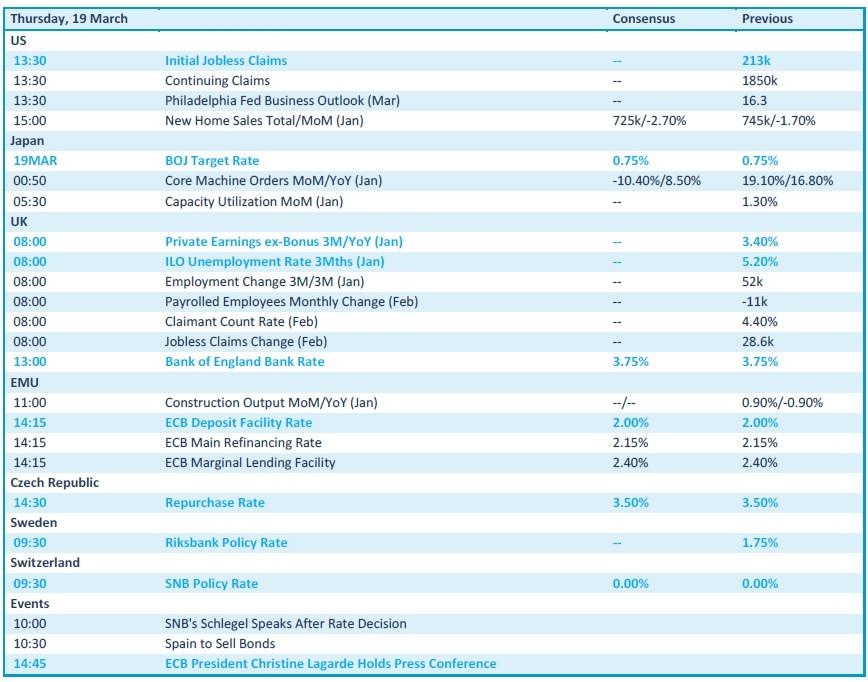

Vandaag schuiven zowat alle belangrijke centrale banken, buiten die van de VS, aan om hun rentebesluit kenbaar te maken. Op de rol staat Europa, Japan, het VK, Zweden en Zwitserland. Verder krijgen we uit de VS inzicht in de wekelijkse werkloosheidsaanvragen, terwijl Japan ondertussen al info gaf over de industriële orders en de capaciteitsbenutting. Het VK komt met een arbeidsmarktrapport dat een belangrijke spiegel inhoudt van de algemene economie.

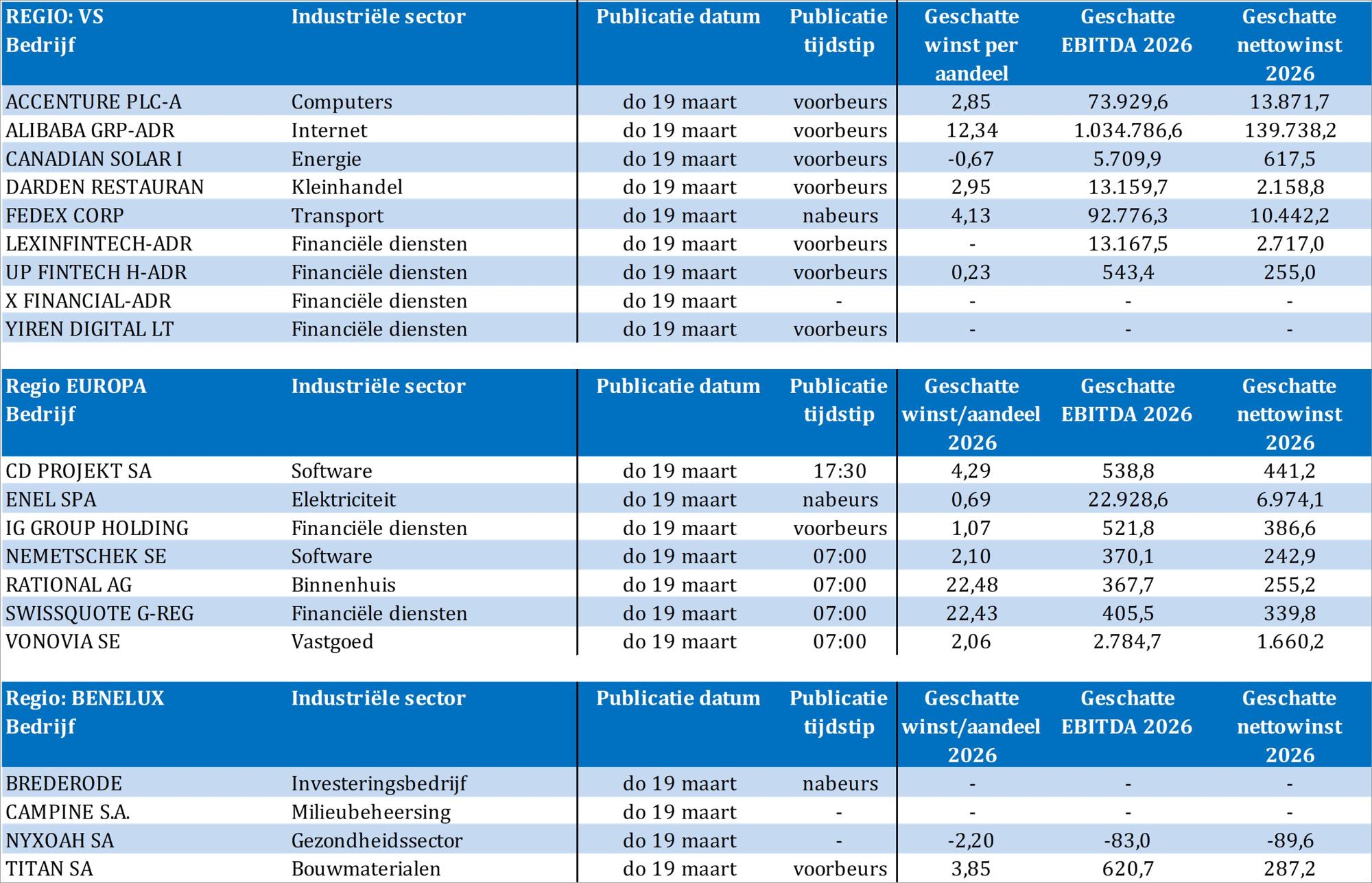

Bedrijfsresultaten komen er vandaag van Accenture, Alibaba Group, Canadian Solar, Campine, CD Projekt, Enel, FedEx, IG Group, LexinFintech, NemeTschek, Nyxoah, Darden Restaurants, Rational, Swissquote, Titan, Uipath Fintech, Up Financial, Vontobel en X Financial.