Hernieuwd optimisme

Uit het departement: "Beursblik in een notendop"

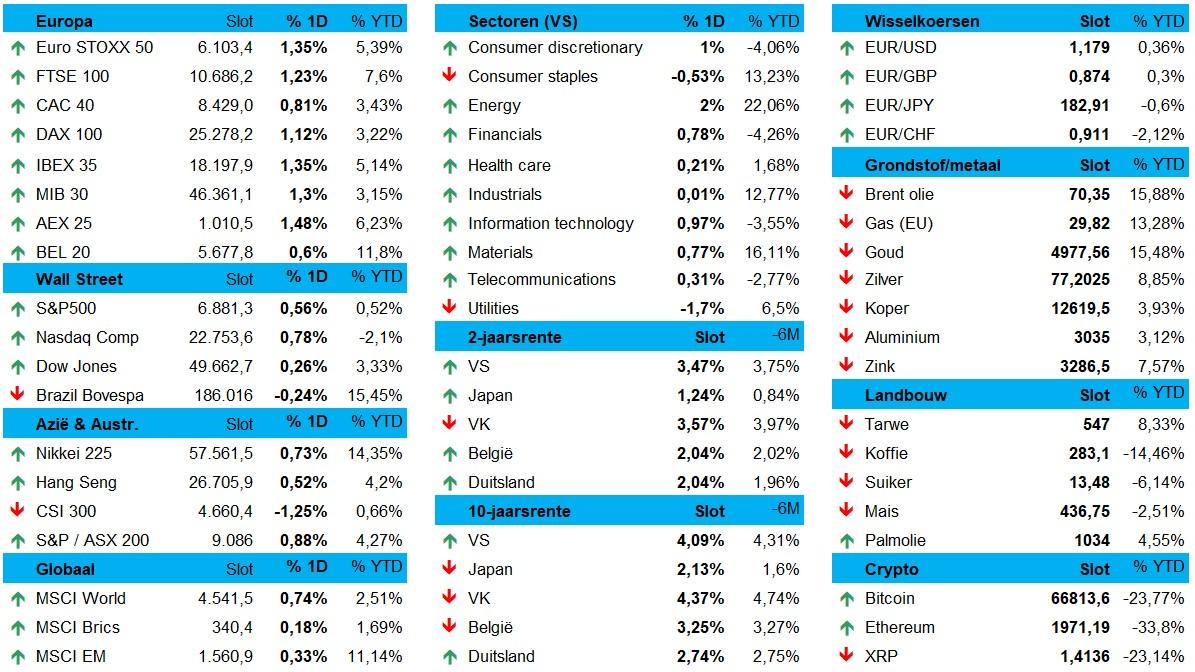

Het werd alweer een sessie zonder volume, volatiliteit en economisch nieuws die termen noemenswaardig. Misschien net daarom klokten de wereldwijde aandelen hoger af: de Euro Stoxx 600 won 1,2%, gegangmaakt door de DAX (+1,12%), terwijl de BEL20 (+0,6%) en de CAC40 slenterden (+0,8%), terwijl de S&P 500 (+0,6%) en de Nasdaq (+0,8%) eveneens richting nieuwe records opstoomden. In Azië wordt nog steeds gefeest in China, Hongkong, Taiwan en Singapore, maar Japan (+1,2%) en Zuid-Korea (+3%) trokken zich wél goed uit de slag, die laatste zelfs met een nieuw record.

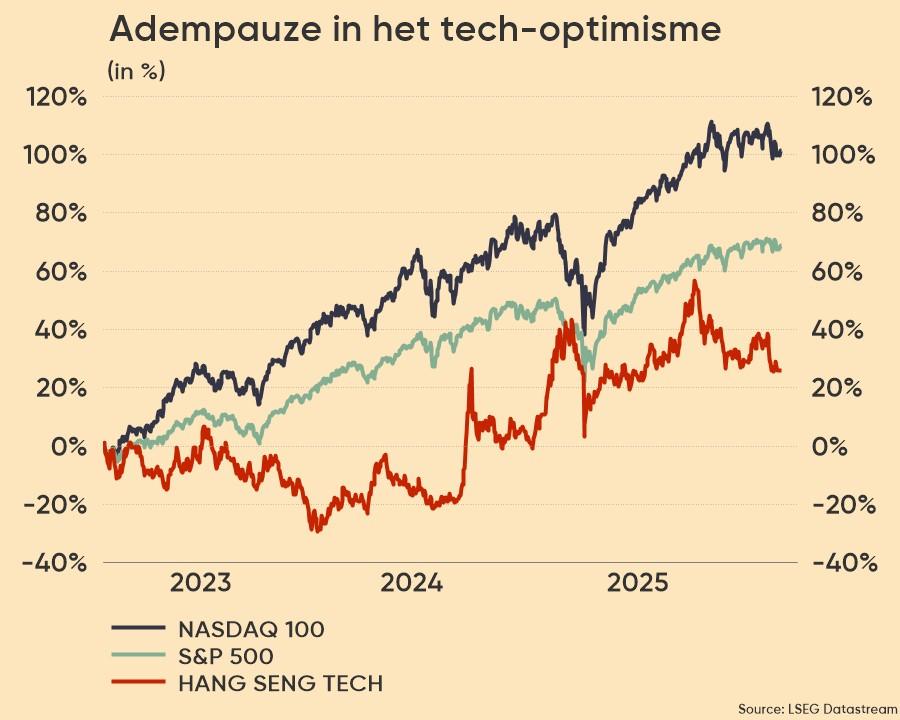

Herstel van Tech

Centraal in alle markten stond hernieuwde sterkte van Tech, met onder meer winst voor enkele van de zwaargewichten op Wall Street, volgend op het nieuws van eergisteren dat Nvidia een meerjarige deal tekende om aan Meta Platforms miljoenen huidige en toekomstige AI-chips te slijten. Daartegenover stond het koersverlies van Palo Alto (-8%), wat aantoont dat de beleggers minder kijken naar het grote geheel, maar meer en meer bedrijven op hun eigen merites beginnen in te schatten. In Azië kreeg de HS Tech index er vannacht 0,5% bij, nadat het eerder – net zoals de Nasdaq – een adempauze inlaste.

Iran-dreiging vuurt olie aan

Zoals gezegd was er weinig ondersteunend nieuws op de brede markt, waardoor de bewegingen op de valutamarkten beperkt bleven. De goudprijs steeg tot 5.008,64 dollar per ounce, terwijl zilver 1,7% opveerde tot 78,49 dollar en de Bitcoin 0,5% daalde tot 67.049 dollar. Maar de olieprijs liet wél duidelijk van zich horen, omwille van een massaal verhuizing van zwaar militair materiaal van de VS richting Iran. De prijs voor een vat Brent-olie tikte 70,43 dollar aan, tegenover 67,1 dollar eergisteren.

Wie betaalt nu eigenlijk de tarieven?

Om het wat leuk te houden, halen we er een over wat het hoofd geziene tariefstudie van de NY Fed bij. Die trok van vorige week de aandacht en claimde dat Amerikaanse bedrijven en consumenten vorig jaar bijna 90% van de kosten van de tarieven van president Trump hebben betaald. Het aandeel liep op tot 94% in de eerste maanden van Trump 2.0, om nadien te dalen tot 86% in november. Maar Trump’s dierbare vriend Kevin Hassett (directeur van de National Economic Council) is het niet eens met die resultaten, die natuurlijk de these ondermijnen dat “buitenlandse bedrijven de last dragen”. En dus riep Hassett prompt op tot disciplinaire maatregelen tegen de auteurs van “de slechtste studie in de geschiedenis van de Fed”. Dat er clowns zijn, tot daaraantoe, maar dat wil niet zeggen dat je dat moet etaleren aan de hele wereld.

Exit Lagarde?

In Europa werd er nogal wat gepraat over een mogelijk vervroegd vertrek van ECB’s topvrouw Lagarde, nadat de Financial Times opperde dat zo’n scenario de Franse president Macron inspraak zou geven in haar opvolging voorafgaand aan de presidentsverkiezingen van 2027. Niet onlogisch, want extreemrechts gooit hoge ogen in de peilingen en kunnen zo het benoemingsproces ‘bemoeilijken’. De dollar trok zich daar weinig van aan en won een ietsje terrein tegenover de euro (€1 = $1,1798) en het Britse pond (+0,37%, $1 = £ 1,3498). Ook de rentemarkten gaven weinig gewicht aan het bericht, zodat de Duitse 10-jaarsrente stabiliseerde op 2,76%, tegenover 2;,06% op 2 jaar.

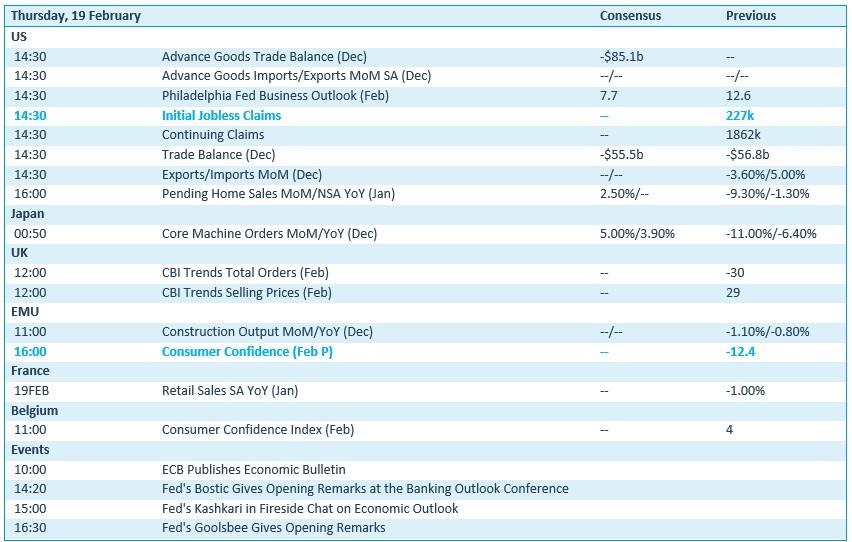

Wat mag u vandaag verwachten?

Qua economisch nieuws is het vooral in de VS druk, met op kop handelsbalansdata over december én de Philadelphia Fed Business Outlook voor februari. In Japan kijken we uit naar de machinebestellingen over december, terwijl het VK de maandelijkse CBI-enquêtes rond orderboek en verkoopprijzen aanlevert. Europa en België lichten ons in over het consumentenvertrouwen in februari, iets waar Frankrijk kleinhandelsverkopen tegenover en de ECB haar – best wel belangrijke - Economic Bulletin tegenover zet.

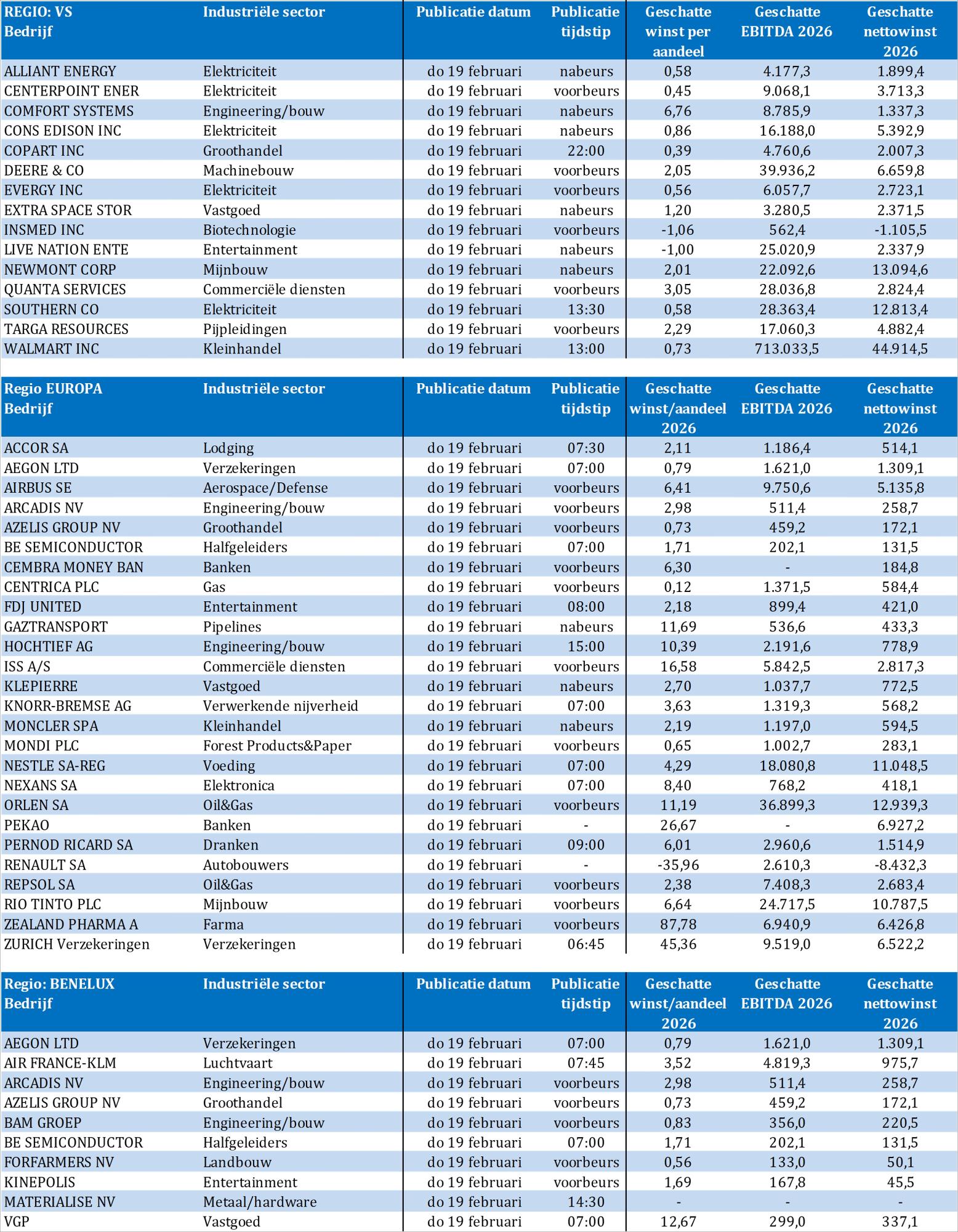

Bedrijfsresultaten zijn er vandaag bij de vleet, met in de Benelux onder meer Air France-KLM, Arcadis, Azelis Group, BAM, BESI, ForFarmers, Kinepolis, Materialise en VGP. Maar de lijst is véél langer dan dat, dus haal er meteen de dagkalenders eens bij.