Walter Capiau en chips in beeld

Uit het departement: "Beursblik in een notendop"

Trump zet lagere olie op het menu

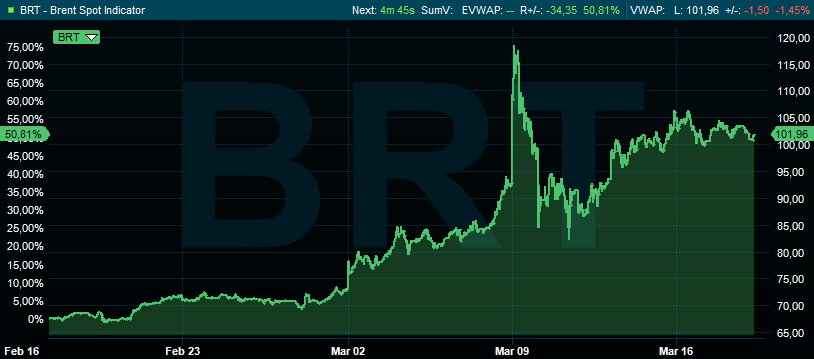

De olieprijzen namen een adempauze nadat de Iraakse regering en de Koerdische autoriteiten een overeenkomst bereikten om de olie-export via de Turkse haven Ceyhan te hervatten, hoewel de Straat van Hormuz grotendeels gesloten bleef. De prijs voor een vat Brent-olie daalde 2,2% naar 101,09 dollar per vat, terwijl de prijs voor de Amerikaanse WTI-olie 3,3% daalde naar 93,05 dollar. Daarmee staat de teller wel nog altijd boven de 100 dollar.

Maar nadat Roerganger Trump zijn Bolero-portefeuille nakeek, mocht het blijkbaar wat sneller gaan. In een boodschap op zijn social media platform stelde de Vredespresident dat eens de oorlog voorbij is, de olieprijzen “als een steen zullen vallen”. En dat zou aandelen moeten doen vlammen. Maar tot nader order kost een vat olie wel nog altijd 50% meer dan vorige maand…

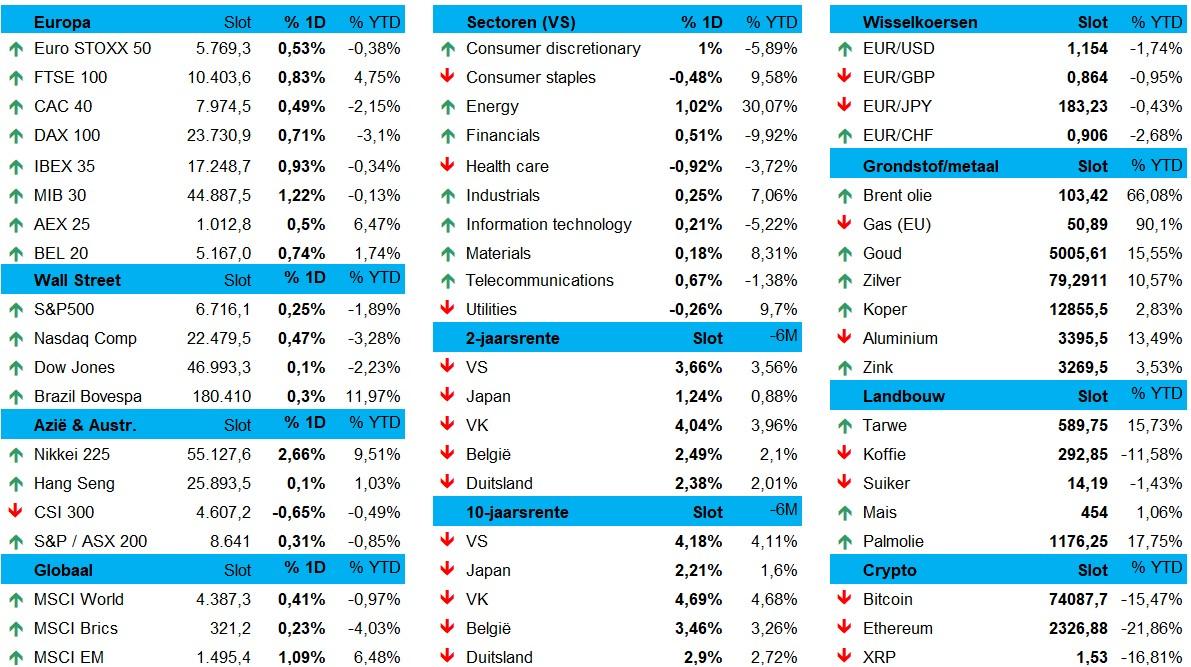

Elders op de markt noteren we dat de Amerikaanse dollar ietwat van zijn pluimen verloor (€1 = $1,1542), terwijl het Britse pond licht terugviel (‑0,10%, 1,3372). De dollar steeg tegenover de yen met +0,15% naar 158,733. Niet al te veel beweging, wat de blijvend afwachtende houding van de financiële markten weerspiegelt.

Aandelen houden opnieuw stand

Europa klokte gisteren overwegend hoger af, met 0,6% winst voor de Euro Stoxx 600. De Duitse DAX (+0,7%), de Franse CAC40 en de BEL20 deelden in de vreugde. De meeste sectoren profiteerden, en met name energie (+2,44%), nutsbedrijven (+1,60%) en financials (+1,12%) gingen stevig hoger, maar ook grondstoffen (+0,73%), industrie (+0,39%), telecom (+0,83%) en gezondheidszorg (+0,44%) lieten zich niet onbetuigd. Consumentensectoren bleven achter, want zowel consumer discretionary (-0,26%) als consumer staples (-0,07%) boerden achteruit.

Wall Street eindigde voorzichtig hoger. De S&P 500 steeg +0,25% en de Nasdaq ging +0,5% hoger, met energie (+1,02%) als één van de sterkste stijgers, samen met telecom (+0,67%), financials (+0,51%) en in mindere mate IT (+0,21%), materialen (+0,18%) en industrie (+0,25%). Aan beide kanten van de Grote Plas presteerden consumentengoederen zwak, met in de VS consumer discretionary (–1%), consumer staples (–0,48%) en healthcare (–0,92%). Samengevat: een zwakke dag voor defensieve sectoren en een hersteldag voor cyclische bedrijven en technologie.

Winst in het Oosten

Azië hoorde het graag en noteert bijna overal de hele lijn op winst, onder meer voor Zuid‑Korea (+4,8%), Japan (+2,5%), Taiwan (+1,5%) en Hongkong (+0,6%), maar China miste de dans (‑0,2%). Centraal staat optimisme in de technologiesector, gevoed door de naweeën van een optimistisch Nvidia en sterke resultaten van chipmaker Micron Technology. Die duwden onder meer de zwaargewichten SK Hynix, Samsung en TSMC hoger.

En de winnaar is ..

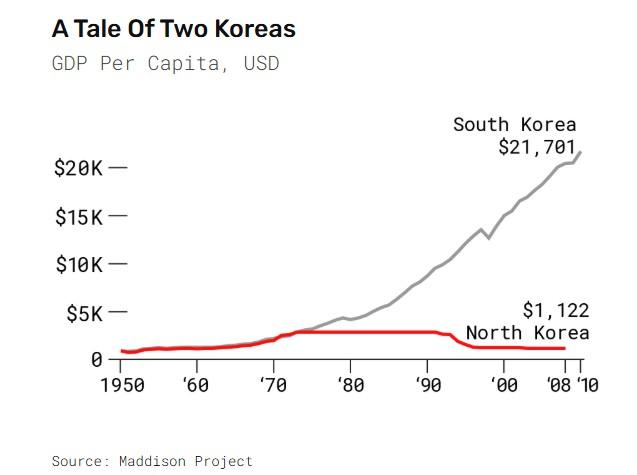

Eindigen doen we met een knipoog. De Noord-Koreaanse Oppergod Kim Jong-un heeft namelijk met een verpletterend overwicht de parlementsverkiezingen in Noord-Korea gewonnen. De man haalden 99,93% van de stemmen. Dat ontlokte mijn confrater Nico Inberg de bedenking wat de overige 0,07% van de stemmers staat te wachten: een kopje thee of een open raam. U mag zelf oordelen, net zoals over de wie de economische winnaar is van de twee Korea’s.

Wat mag u vandaag verwachten?

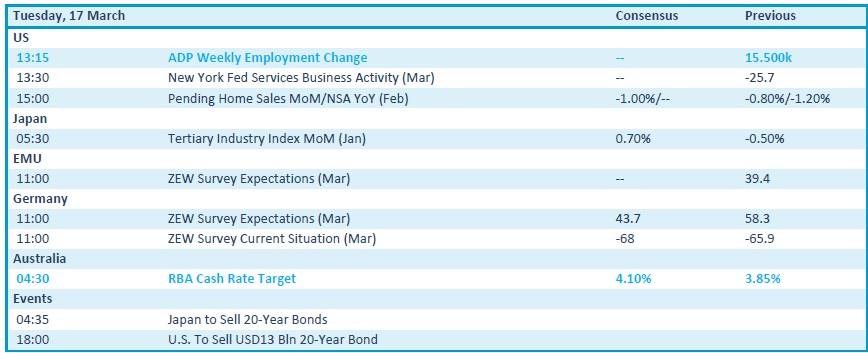

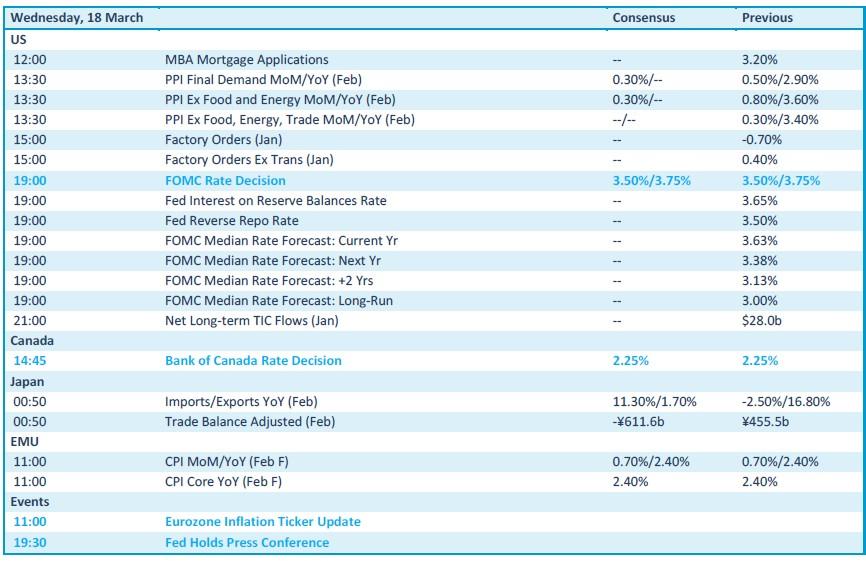

Vandaag kijken we met stip uit naar de rentevergadering van de Federal Reserve, geflankeerd door inflatiecijfers in de producentenketen en een update over de Amerikaanse fabrieksorders. De kans dat de Fed aan de rente morrelt is wel quasi nul, omwille van de potentieel inflatoire schok door de oorlog in Iran, maar toch kan de persconferentie héél wat nuttige commentaren opleveren voor het verdere rentepad. Ook in Canada staat de een rentebeslissing op het menu, terwijl Japan al trakteerde op handelscijfers voor februari. In Europa kijken we uit naar finale inflatiecijfers.

Bedrijfsresultaten komen er vandaag van Avantium, Aumovio, General Mills, H World Group, Hello SPN, InPost, Jabil, Jeronimo Martins, Kanzhun, Micron Technology, Sequana Medical, Softcat, TAG Immobilien, Talanx, Verbund, Weibo en Williams Sonoma.