Geen nieuws is goed nieuws

Uit het departement: "Beursblik in een notendop"

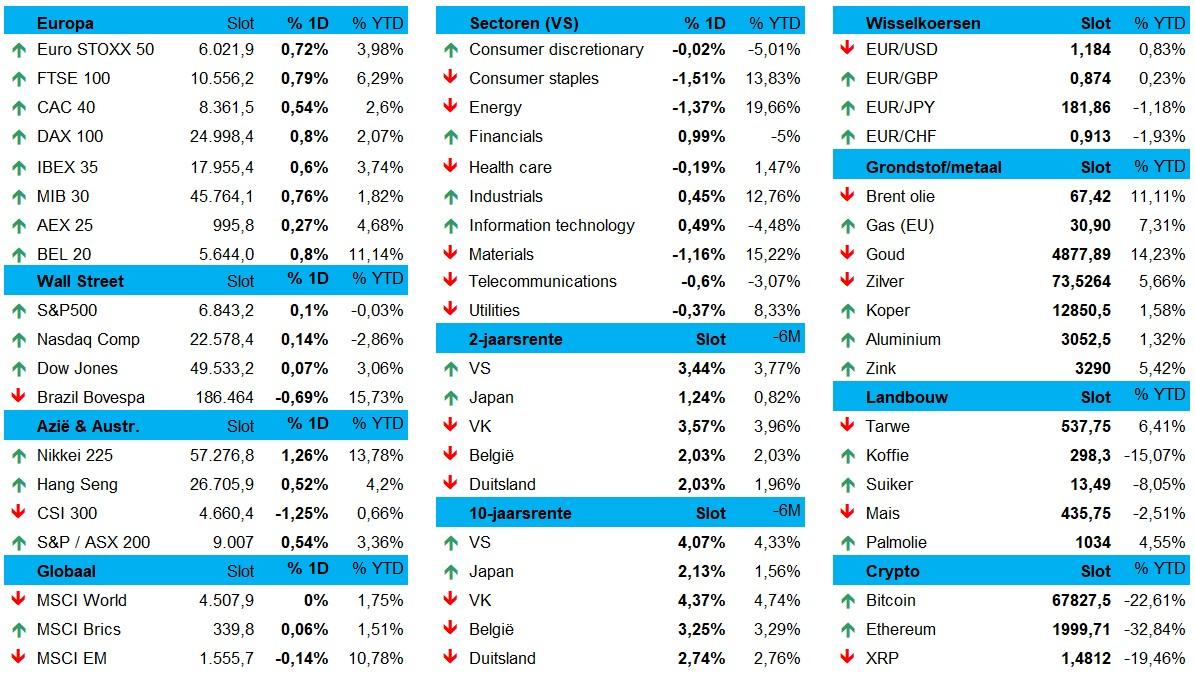

De aandelenbeurzen wereldwijd hielden gisteren goed stand, met 0,45% winst voor de Euro Stoxx 600, met de DAX (+0,8%) als koploper. De BEL20, CAC40 en AEX noteerden kleine positieve bewegingen, net zoals het licht positieve slot voor de S&P500 (+0,1%) en de Nasdaq (+0,14%). Aan de andere kant van de bol blijven China, Hong Kong, Singapore, Taiwan én Zuid-Korea Lunar New Year vieren, maar Japan (+1,24%) en Australië (+0,5%) herstelden wel.

Groei boven cyclus

Europa toonde al bij al een redelijk veerkrachtig beeld met vooral defensieve en groei-gevoelige sectoren in de plus. De gezondheidssector (+1,55%), financials (+0,99%) en consumer discretionary (+1,03%) leiden de stijgingen, terwijl energie (-0,4%) en grondstoffen (-0,6%) achterbleven op het pak. Zelfde beeld in de VS, waar ook de cyclische sectoren onder druk stonden. Energie (-1,4%), grondstoffen (-1,2%) en consumer staples (-1,2%) trokken de indexen omlaag, terwijl ook telecom achterop hinkte (-0,6%). Het lichte herstel in technologie (+0,5%) en industrials (+0,45%) konden dat sentiment niet keren.

Over de Aziatische sectoren valt niet heel veel zinnigs te zeggen, omwille van de vele beurssluitingen. Maar daar waar wel handel was, was er ook druk op energie (-3,6%), grondstoffen (-3,4%) en industrials (-1,7%). Maar ook de financials (-1,1%) en technologie (-0,7%) kleurden rood, zodat het hele overzicht depressie eerder dan euforie oproept. Anders gezegd: risk-off sentiment.

Weinig écht nieuws tout court

Het nieuws dat we gisteren kregen betrof eens te meer AI (en de zorgen daarrond) en de olieprijzen. De prijs voor een vat Brent daalde 0,3% tot 67;57 dollar door de tot nu toe positieve onderhandelingen tussen Iran, de EU en de VS. De Europese gasprijzen noteren nog rond 28,5 euro per MWh, waardoor de recente piek van 34,7 euro alweer een soort van ver verleden is. Op de valutamarkten verzwakte de euro licht tegenover de dollar (–0,06% tot 1,1835 tegenover de dollar), terwijl het pond nagenoeg stabiel bleef (0,02%) en de yen een pas op de plaats maakte (0$1 = ¥ 153.683)).

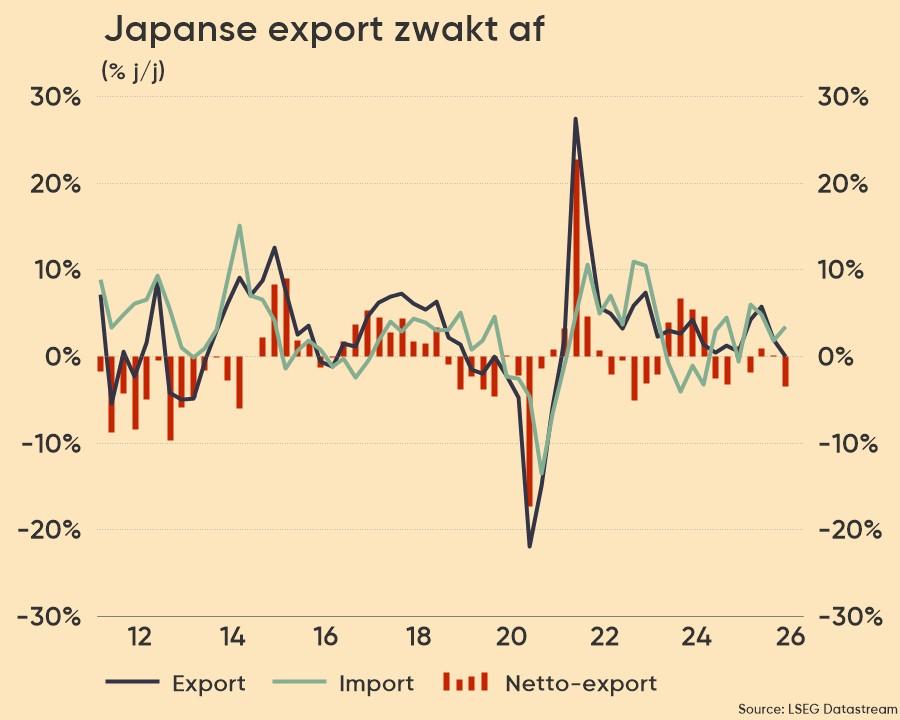

Japanse export boomt in januari

De export uit het Land van De Rijzende Zon steeg in januari met 16,8% op jaarbasis, forse versnelling na de groei van 5,1% in december. Dat was de snelste stijging sinds november 2022 en dat tempo lag boven de verwachting van 12%, natuurlijk dankzij het aankomende Chinese Nieuwjaar. China importeerde immers 32% meer, terwijl ook Hongkong (+73,1%), Taiwan (+35,3%) en Zuid-Korea (+10,8%) duchtig bestelden.

Maar de export naar de VS daalde 5%, door zwakte in farmaceutica, metaalbewerkingsmachines en auto’s, na een daling van 11,1% in december. Na de zware klap door Amerikaanse tarieven in Q3 2025 beginnen de Japanse exporten zich te herstellen na het akkoord van september met Washington, dat een uniforme heffing van 15% op de meeste goederen invoerde. Maar het herstel blijft kwetsbaar door aanhoudende mondiale onzekerheid, zoals te zien is op onderstaande grafiek

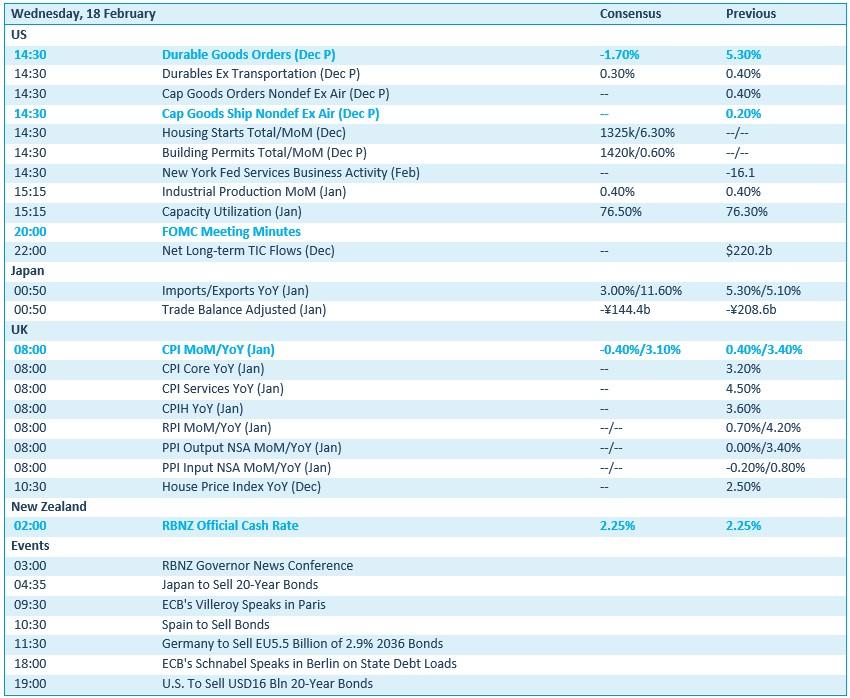

Wat mag u vandaag verwachten?

Economisch nieuws uit de VS betreft de orders voor duurzame goederen, woningbouwcijfers en industriële productie, maar misschien vooral nog de publicatie van FOMC‑notulen. Het VK levert een pak inflatie‑indicatoren aan, waaronder CPI, de kerninflatie, de diensteninflatie en producentenprijzen, terwijl toespraken van ECB‑leden een rist Europese obligatie‑uitgiftes flankeert.

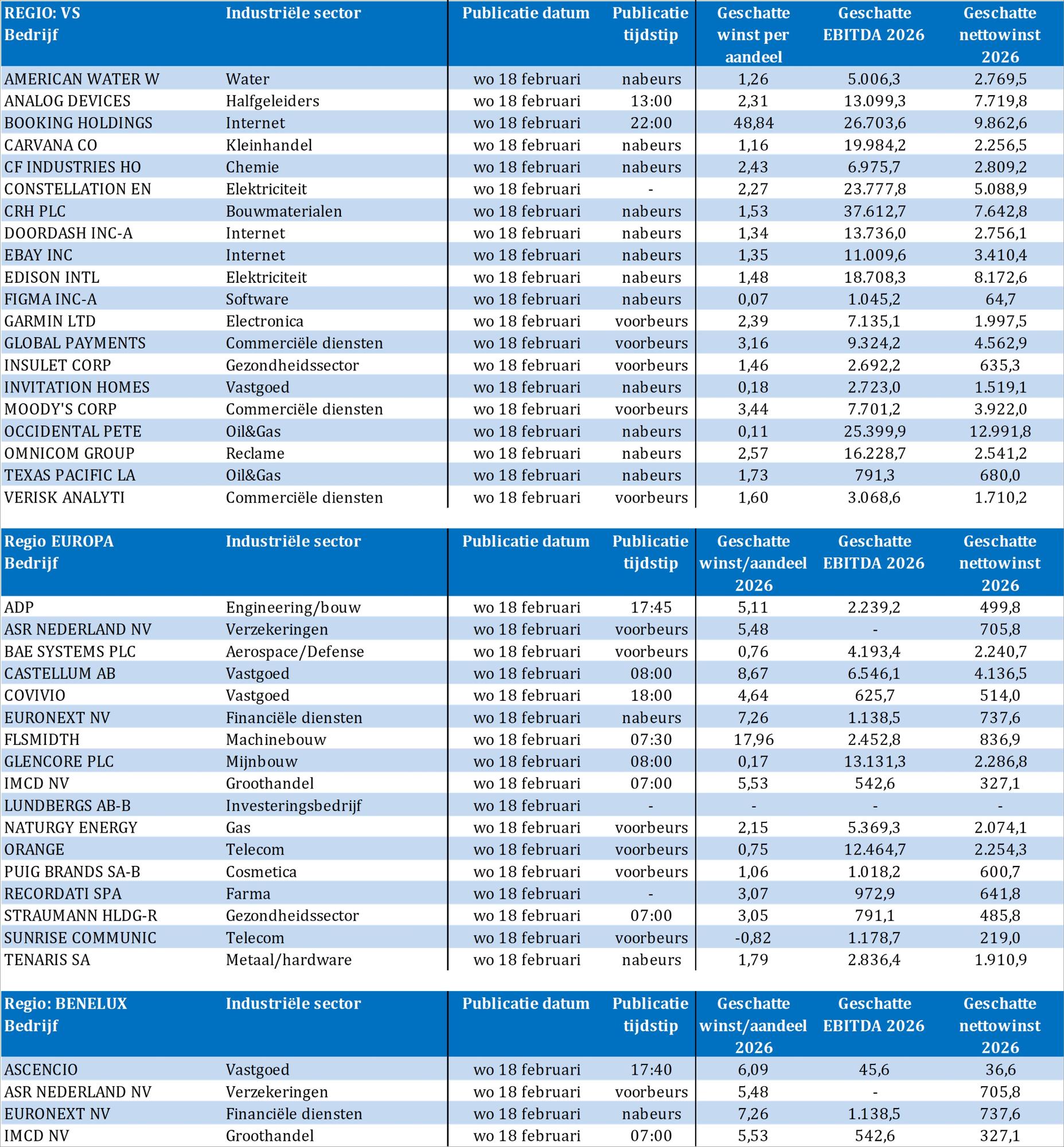

Verder staat er opnieuw een stevige stroom bedrijfsresultaten op de agenda, wat de aandacht op margedruk, prijszettingsmacht en volumes zal zetten. In de techsector kijken we naar Analog Devices, Garmin en Global Payments, met focus op veerkracht van industriële eindmarkten en ontwikkeling in betaalvolumes. De consument eren we via Booking Holdings, Carvana, Doordash, Ebay, Garmin en Puig Brands, terwijl de energiesfeer vertegenwoordigd wordt door Occidental Petroleum, Nature Energy en Vantage Towers. Dichtet bij huis tekenen Ascencio, ASR Nederland, Castellum, Eurocommercial, FLSmidth, IMCD, Lundbergs, Orange, Snam Rete-GR, Storebrand en anderen present, geflankeerd door zwaargewichten zoals BAE Systems, Glencore, CRH, Moody’s en de Omnicom Group.