Oracle nekt de kerstrally (weer)

Uit het departement: "Beursblik in een notendop"

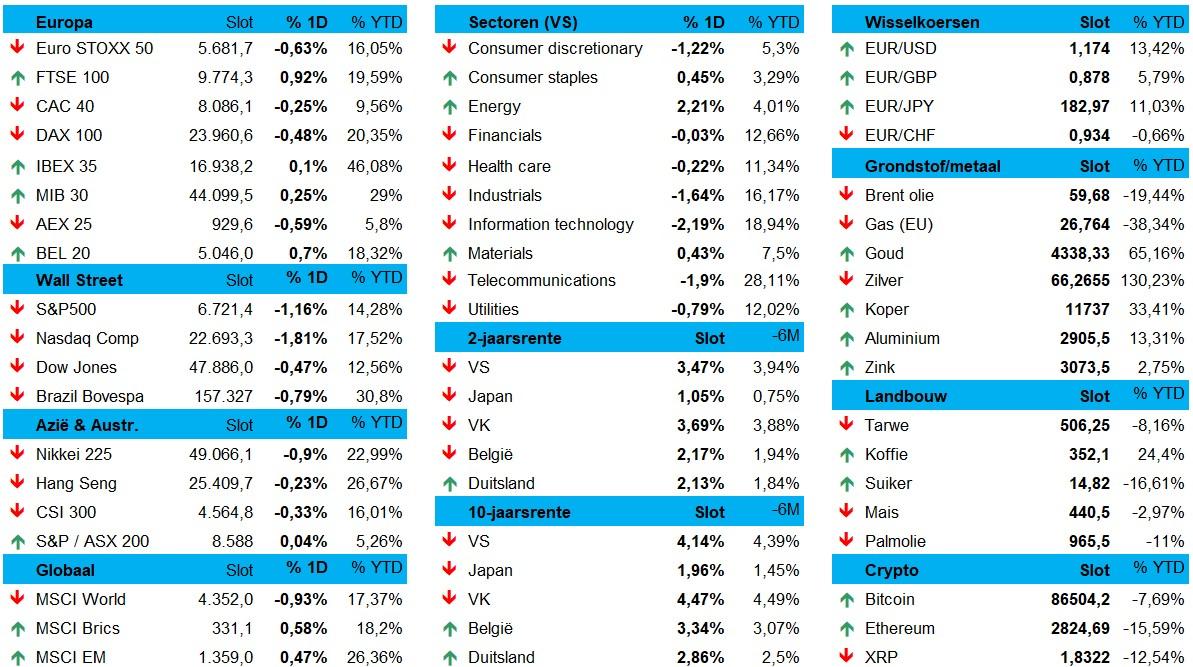

Europese aandelenmarkten handelden gisteren vrijwel onveranderd, omdat verliezen bij technologiebedrijven gecompenseerd werden door sterke prestaties van grondstoffenwaarden. De Euro Stoxx hield de nul, weliswaar na een eerdere flirt met recordniveaus. Banken waren een steunpilaar, met een stijging van 1%, terwijl HSBC 2,7% won na een positieve analistenrating, maar ook de mijnbouwers waren in zwang (+1,1%) dankzij recordhoogtes voor zilver en hogere goudprijzen. Techspelers (-1,7%) stonden dan weer onder druk via chipmakers zoals ASML, BESI en ASMI, terwijl de bouwmaterialen en auto’s een winterprik moesten verteren. Maar goed, alles is relatief, want de Stoxx 600 steeg dit jaar bijna 15%, geholpen door dalende rentes, de hoop op een aangehouden Europese industrialisatie én diversificatie weg van dure Amerikaanse tech.

AI-uitschuiver op Wall Street

Maar dan liep het mis. Op Wall Street torpedeerde Oracle (-4,5%) de herwonnen AI-sfeer, nadat Blue Owl Capital, de grootste datacenterpartner van het bedrijf, geen steun zal geven aan een deal van 10 miljard dollar voor een nieuwe faciliteit. Amazon verloor 0,6% omdat het 10 miljard dollar wil investeren in OpenAI, de maker van ChatGPT en Alphabet (-3,2%) kreeg geen open doekjes voor de samenwerking met Meta om Nvidia’s softwarevoordeel te ondermijnen. En dus daalde de S&P 500 1,2% en de technologiezware Nasdaq 1,8%, beide op het laagste niveau in drie weken. Omdat ook AI-leider Nvidia (-3,8%) en chipmaker Broadcom (-4,5%) de dans niet ontsnapten, kelderde de bredere Philadelphia Semiconductor chipindex 3,9%.

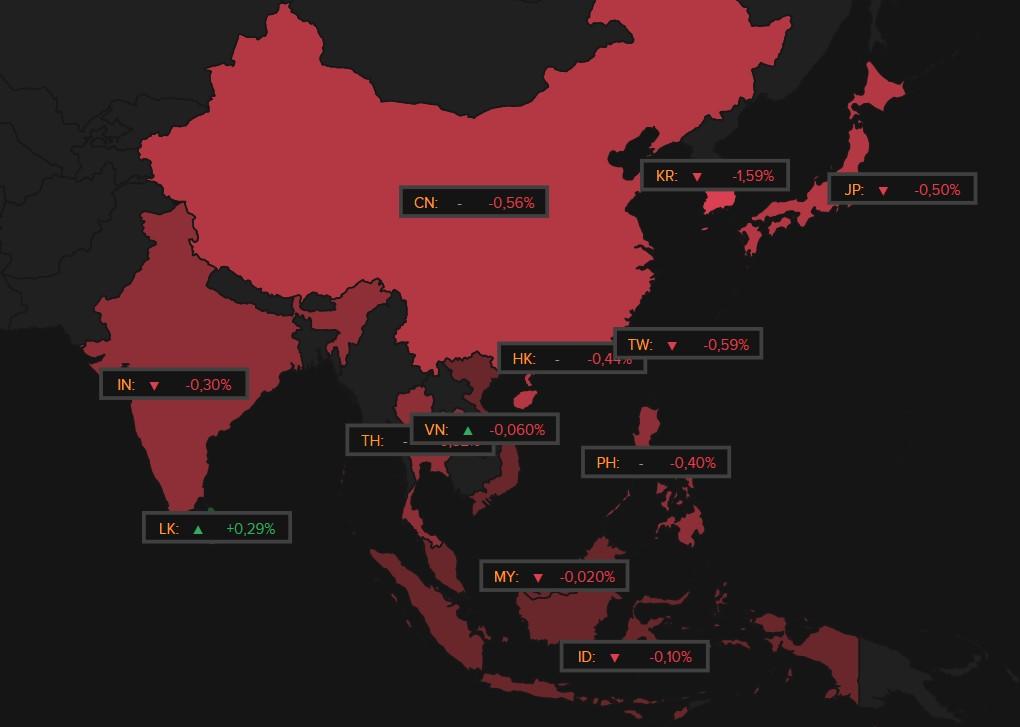

Ook in Azië was er van optimisme amper sprake, met name op het vlak van de techaandelen. De overkoepelende HS Tech index spiegelt zicht met een verlies van 1,3% aan het Amerikaans voorbeeld, met ook duidelijke verliezen voor de bredere indexen in Zuid-Korea (-1,6), Taiwan (-0,6%), China (-0, 6%), Japan (-0,5%) en Hongkong (-0,5%). Lichtpuntjes waren er in India (-0,3%) en Zuidoost-Azië, met stabiliteit in Vietnam (+0,1%) Maleisië (0%) en Indonesië (0%).

Energie-aandelen nog eens op winst

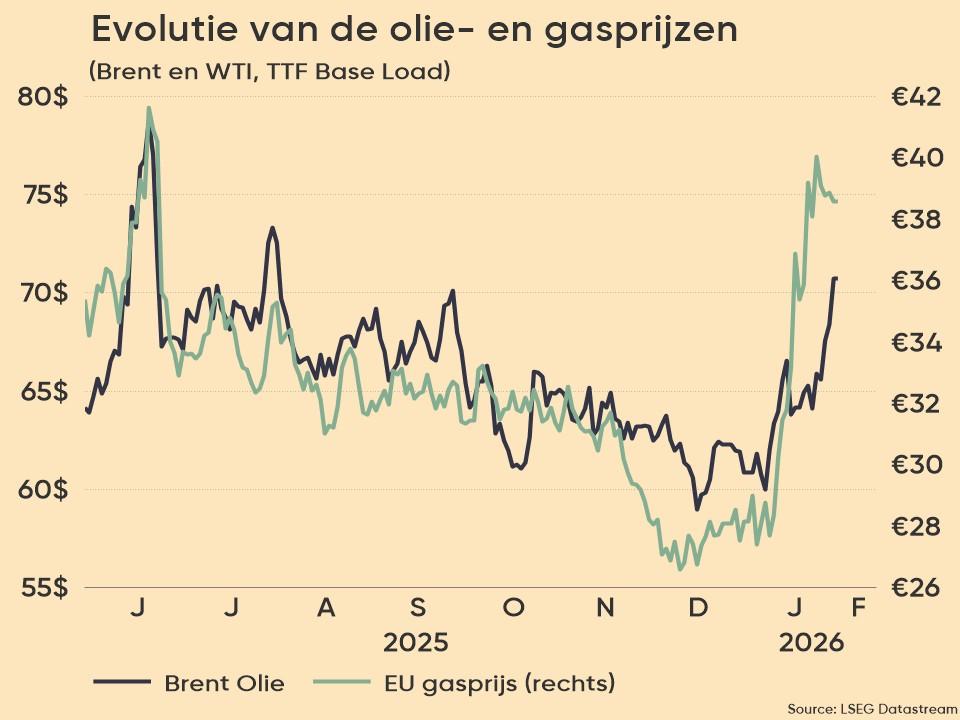

Wel was er winst voor de energieaandelen omdat de olieprijs nog eens teken van leven vertoonde (ook al pieterde dat even snel weer uit dan het opgekomen was. Oliesjeik Trump beval immers een blokkade van alle gesanctioneerde olietankers van en naar Venezuela, wat ConocoPhillips en Occidental Petroleum beide meer dan 4% aan deed dikken.

Ook de Europese energieaandelen lieten zich niet onbetuigd: BP (+1,6%), Shell (+2,2%), TotalEnergies (+1,5%), Eni (+1,3%) en Repsol (+1,1%). Interessant genoeg daalde de prijs voor een vat Brent-olie per saldo met 1% tot 59,99 dollar, onder meer omdat een deal rond Oekraïne de versoepeling van sancties tegen Russische oliebedrijven kan inluiden, waardoor nog meer aanbod op de markt komt.

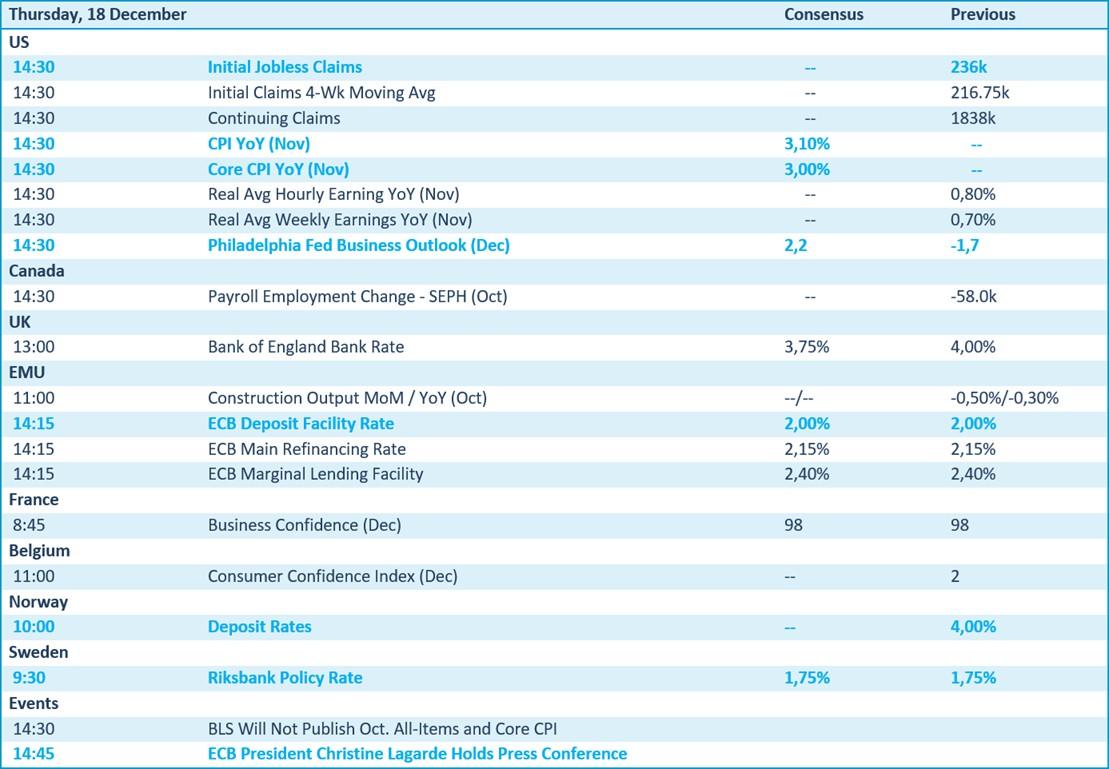

Rente staat centraal vandaag

Beleggers bereiden zich intussen voor op een reeks centrale bankvergaderingen die waarschijnlijk de uiteenlopende beleidskoersen wereldwijd zullen benadrukken. In dat verband kijken we uit naar het Britse pond, dat gisteren licht herstelde na eerder verliezen die werden uitgelokt door de onverwachte daling van de inflatie in het VK. U mag zich vrijwel zeker verwachten aan een renteverlaging door de Bank of England later vandaag. Ook de ECB, de Norges Bank en de Riksbank nemen rentebesluiten, waarbij verwacht wordt dat niemand aan de beleidsrente zal morrelen.

Japan maakt zich daarentegen wél op voor een renteverhoging op vrijdag. Maar daar is er dan weer minder zekerheid over het tempo van verdere monetaire verkrapping volgend jaar. En dat is niet anders in de VS, waar de markt luidop hoopt op minstens twee renteknipjes. Fed-gouverneur Christopher Waller gaf gisteren in dat kader aan dat er “nog ruimte is om de rente te verlagen gezien de verzwakkende arbeidsmarkt”. We zullen zien of die these straks nog stand houdt na de publicatie van een belangrijk inflatierapport. De Amerikaanse dollar haalde er alvast wat sterkte uit (€1 = $1,1740).

Wat u vandaag kan verwachten

Vandaag staat alles, of toch alvast héél veel, in het teken van de centrale banken. Want de ECB en de Bank of England buigen zich over de hoogte van de beleidsrentes en dus kijken we al naar het persbericht én de persconferenties. Ook Noorwegen en Zweden communiceren respectievelijk de “deposit tarieven” en de “Riksbank‑beleidsrente”.

Over naar de VS, waarin de wekelijkse nieuwe werkloosheidsaanvragen op de rol staan, maar véél belangrijk ook een update van de consumenteninflatie (inclusief de kerninflatie) en de evolutie van de reële lonen in november. Dat wordt afgekruid met de Philadelphia Fed‑enquête en een update van het Belgische consumentenvertrouwen over december.

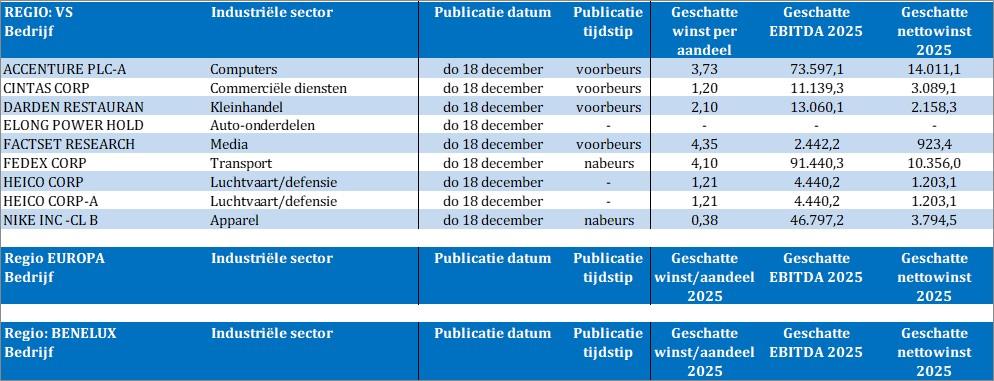

Bedrijfsresultaten komen er vandaag van Accenture, Cintas, Darden Restaurants, Elong Power Holdings, FactSet Research, FedEx, Heico, Nike.