Tech redt Wall Street, al de rest kleurt rood

Uit het departement: "Beursblik in een notendop"

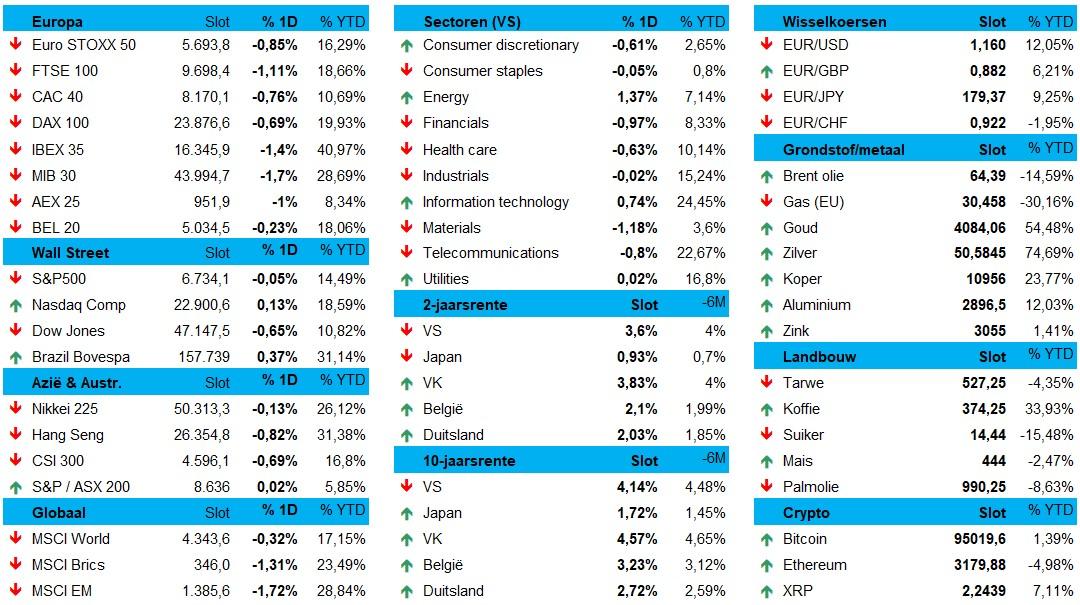

Terwijl de Europese aandelen (-1%) nog volop in de ban waren van de correctie, de mogelijke AI-bubbel en de zogenaamde vrees dat de Amerikaanse centrale bank de rente mogelijk dan toch niet zomaar doldriest gaat blijven verlagen, herstelde het sentiment op Wall Street geleidelijk aan doorheen de dag. De S&P500 verdedigde het fort met brio (-0,05%), terwijl de Nasdaq zelfs 0,13% winst uit de brand sleepte. Maar of zo’n rapport ook tegen het einde van deze week voorgelegd kan worden, is geen verworvenheid: we krijgen onder meer kwartaalcijfers van Nvidia, Trump moet met Epstein-druk afrekenen en de Europese Commissie komt met de economische herfstvooruitzichten.

Rentes nemen de vlucht hoger

Ook op de obligatiemarkten was er best wel wat animo. Zo steeg de rente op Amerikaanse 10-jaarspapier naar 4,15%, ondanks er nog altijd rekening wordt gehouden met drie verlagingen van 25 basispunten per stuk in de rest van 2025 en 2026. In Duitsland steeg de 10-jaarsrente alweer door (+ 3 basispunten tot 2,71%), terwijl de 2-jaarsrente er doorsteeg tot 2,03%. Dat is nog steeds een pak lager dan in de VS, maar even zo goed is het wél een pak hoger dan pakweg midden oktober.

Dat de rentes stijgen op een moment dat de aandelen last krijgen van metaalmoeheid is ietwat opvallend. Normaliter verwacht u het omgekeerde, omwille van een vlucht naar veiligheid. Ook elders zien we dat de wiskunde eventjes niet helemaal klopt. De goudprijs daalde bijvoorbeeld iets meer dan 1% naar 4.030 dollar per ounce, om nadien weer op te veren naar 4.066 dollar, terwijl ook de cryptomunten onder druk stonden. De Bitcoin daalde met 1,5% naar 95.166 dollar, na eerste de grens van 94.000 dollar op te hebben gezocht. Van een ‘vlucht naar veiligheid’ is er dus (eventjes?) heel weinig sprake. Enkel de olieprijs bleef stabiel rond 63,87 dollar per vat.

Aandelenmarkten blijvend in het rood

Tijd voor een korte terugblik naar vorige week vrijdag. Het verlies van de Euro Stoxx 600 (-1%) werd aangevoerd door technologie (-1,6%), duurzame consumentengoederen (-1,3%), financials (-1,6%) en grondstoffen (-1,6%). Een pak verliezers dus, maar de facto kleurde het hele koersenbord rood. En dat was op Wall Street niet heel anders, al hielden de sectoren energie (+1,4%) en IT (+0,7%) de meubelen er wél nog droog.

Tijd voor een korte terugblik naar vorige week vrijdag. Het verlies van de Euro Stoxx 600 (-1%) werd aangevoerd door technologie (-1,6%), duurzame consumentengoederen (-1,3%), financials (-1,6%) en grondstoffen (-1,6%). Een pak verliezers dus, maar de facto kleurde het hele koersenbord rood. En dat was op Wall Street niet heel anders, al hielden de sectoren energie (+1,4%) en IT (+0,7%) de meubelen er wél nog droog.

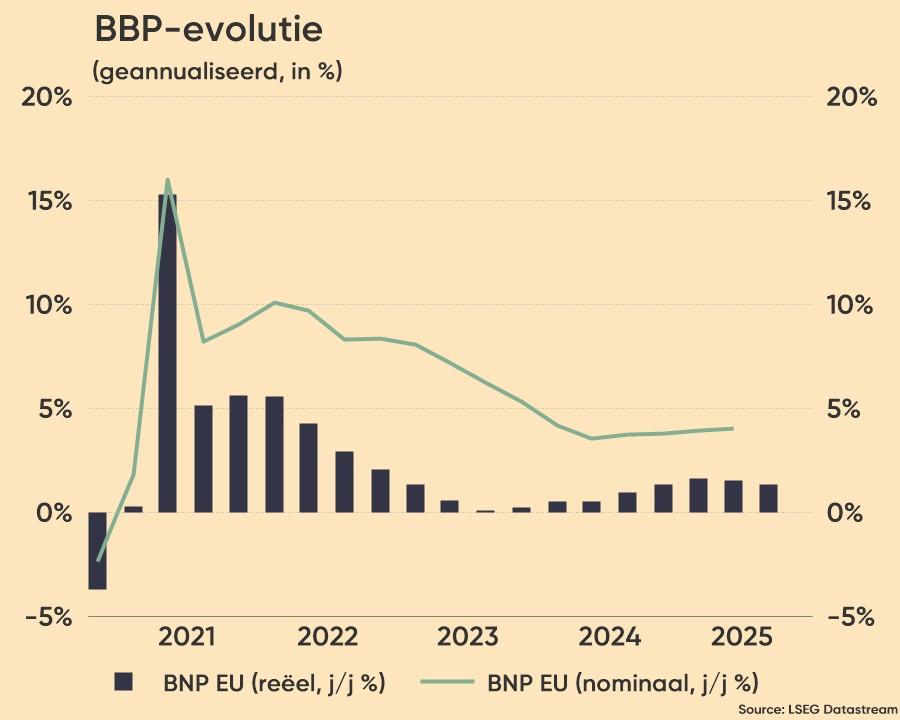

Europese economie kabbelt voort (maar krimpt niet)

Volgens de tweede raming groeide de economie van de eurozone in het derde kwartaal met 0,2% ten opzichte van het vorige kwartaal, iets meer dan de 0,1% in Q2. Spanje blijft de motor met 0,6% groei dankzij sterke consumptie en investeringen. Frankrijk volgt met 0,5%, gesteund door een exportherstel, terwijl Nederland 0,4% noteert.

Duitsland stagneert door zwakke buitenlandse vraag en Italië blijft vlak door krimp in de industrie en een stilstaande dienstensector. Op jaarbasis steeg het BBP met 1,4%, iets boven de eerdere schatting van 1,3%, maar onder het tempo van Q2 (1,5%). De cijfers tonen veerkracht ondanks geopolitieke spanningen, waardoor de druk op de ECB om extra renteverlagingen door te voeren voorlopig beperkt blijft.

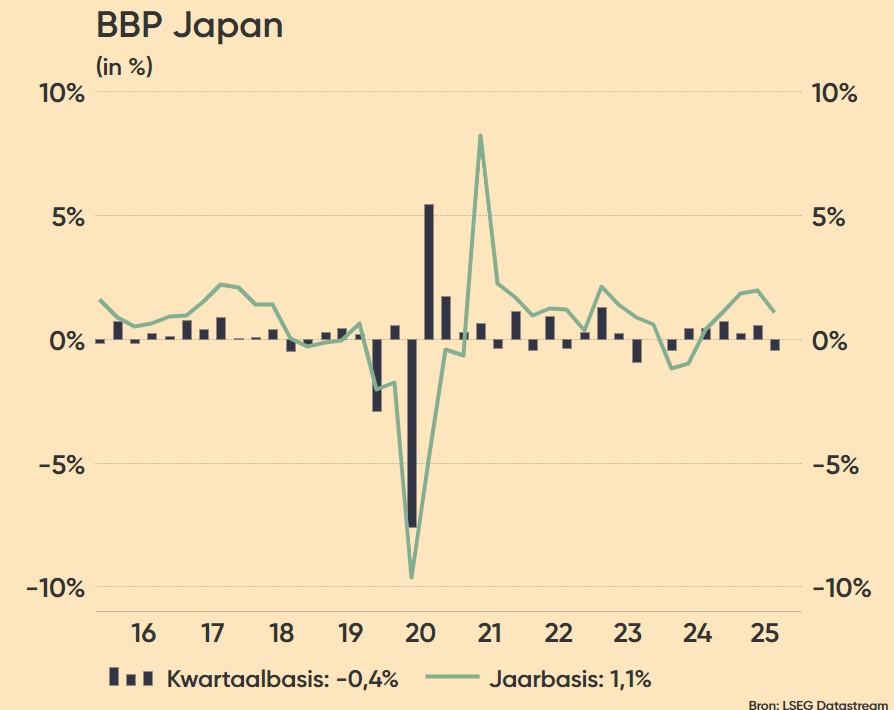

Japanse economie krimpt fors

Het Land Van De Ondergaande Zon kampte in kwartaal drie met een krimpende economie en dat kan meteen tellen. De BBP-teller kromp voor het eerste in zes kwartaal en dat meteen met 2%, vanzelfsprekend omwille van de Amerikaanse invoerheffingen. De export van autofabrikanten kelderde, maar dat maakt tegelijkertijd dat de krimp vorig kwartaal waarschijnlijk tijdelijk is, eerder dan het begin van een recessie. Door de band genomen blijft een sterk onderliggend momentum natuurlijk wel achterwege, maar de algemene economische trend blijft van dien aard dat een geleidelijk herstel de komende twee jaar een hoge waarschijnlijkheid heeft.

Wat u vandaag mag verwachten

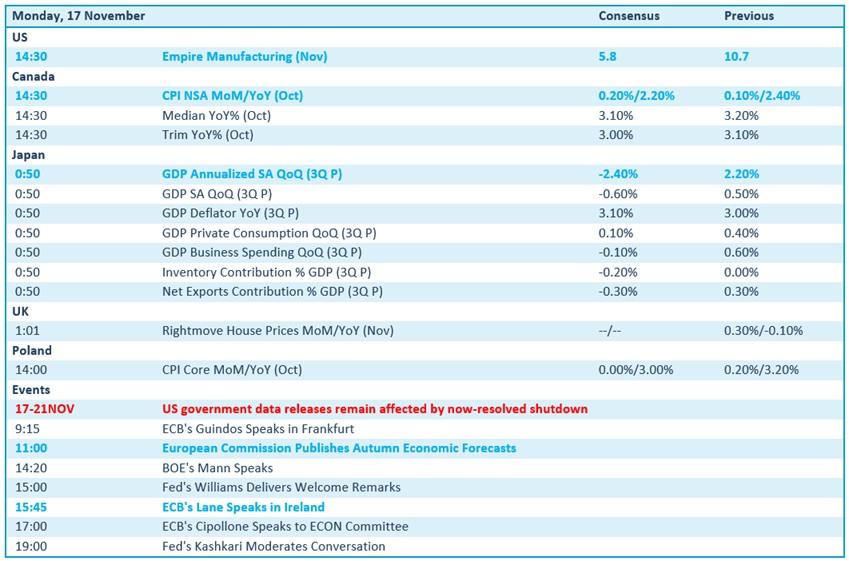

Qua economisch nieuws had de Empire Manufacturing Index voor november inzicht kunnen geven in de activiteit in de staat New York, maar door de shutdown zal dat niet lukken. In Canada komen de inflatiecijfers voor oktober in beeld, terwijl Japan een forse krimp van het BBP in het derde kwartaal verwacht, rond -2,4%. Het VK levert nieuwe cijfers aan over huizenprijzen in november. Polen publiceert zijn inflatie voor oktober, vermoedelijk rond +3%, en in de Europese Unie verschijnt de herfsteditie van de economische voorspellingen.

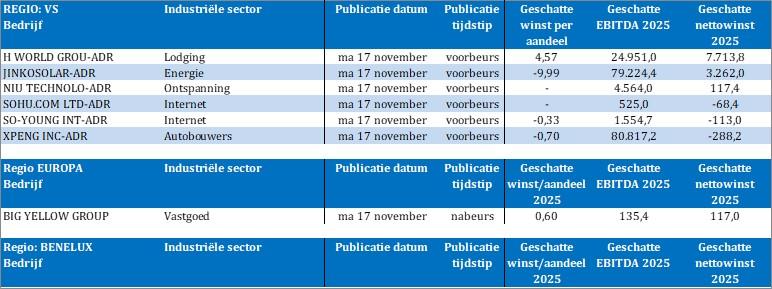

Op de resultatenkalender vinden we onder meer Big Yellow Group, H World Group, Jinko Solar, Niu Technologies, Sohu, So-Young International en Xpeng. Geen grote namen, maar resultaten niettemin. En die zijn handig om in te schatten of de huidige verkoopdruk gewettigd, dan wel misschien ietwat overdreven is.