Witte rook stuwt rotatie

Uit het departement: "Beursblik in een notendop"

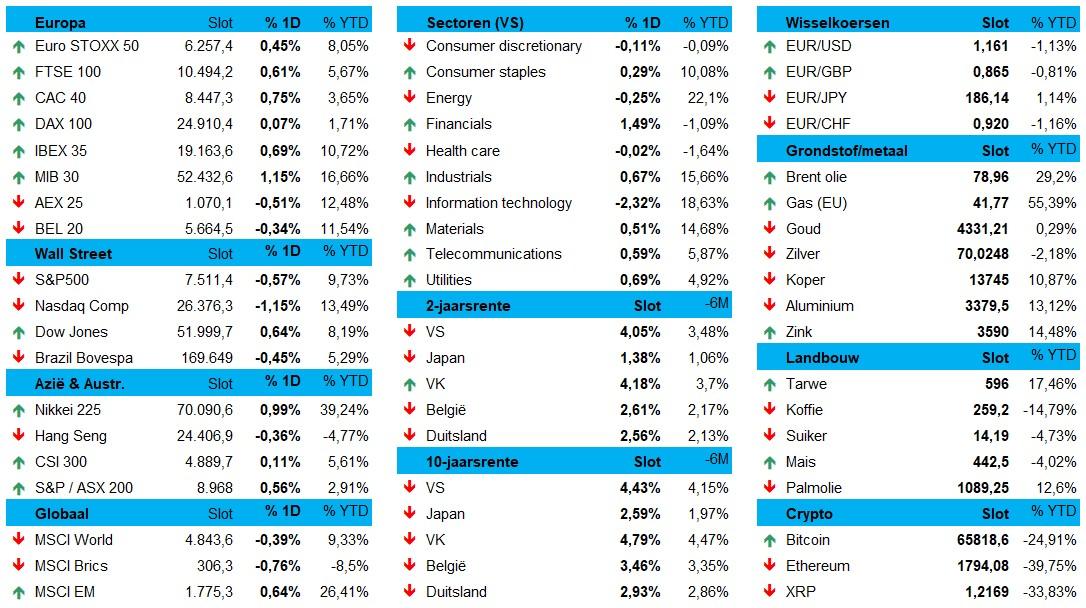

De olieprijzen zitten (eindelijk) in vrije val. Voor een vat Brent-olie betalen we nog 78 dollar, terwijl de Europese gasprijzen rond 41 euro/MWh noteren. Dat is voor beide 30% onder de topkoers, wat aangeeft dat de markten zich herpositioneren door het ‘tussentijdse akkoord om een staakt-het-vuren van 60 dagen in te lassen’ tussen de VS en Iran. En die ‘tussentijds” is belangrijk, want de deal is omfloerst met onzekerheden, onduidelijkheden en onmogelijkheden. Hoedt u voor overmatig optimisme.

Rotatie in beeld

Maar het vodje papier ondersteunde gisteren niettemin wel weer het risicosentiment op de aandelenmarkten. De Euro Stoxx 600 tikte met 0,35% winst een recordhoogte en Wall Street opende onveranderd na een sterke rit eergisteren. We noteren verhoogde koopinteresse in cyclische aandelen, die profiteren van lagere energieprijzen, en een verlaagde druk op de Fed om snel te reageren, wat een nieuw record opleverde voor de Dow Jones (51,999 punten).

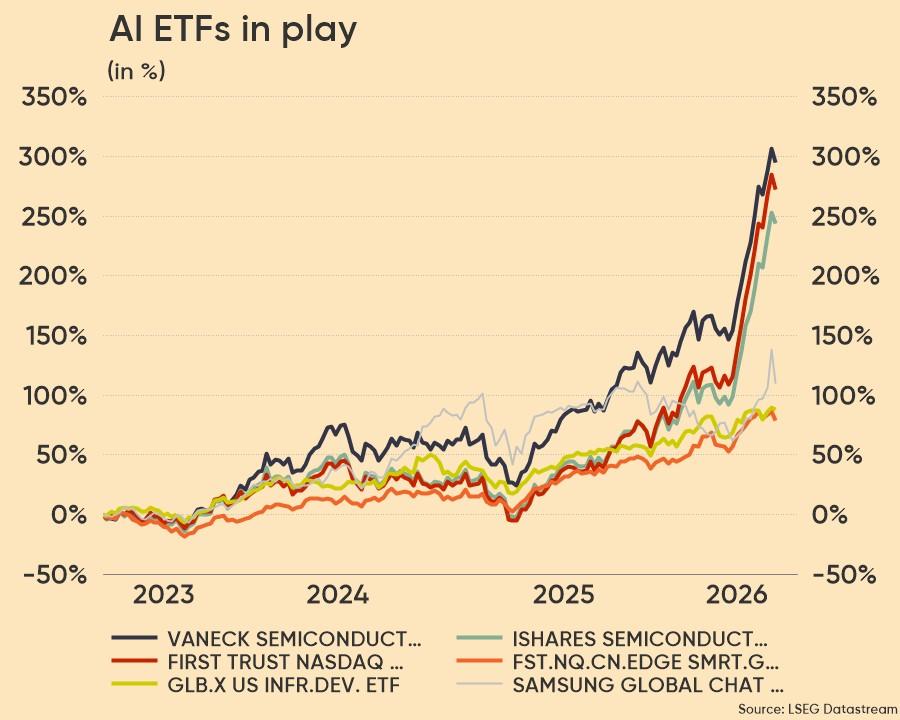

Maar dat optimisme is niet breed gedragen, want de S&P 500 verloor 0,6% en de techzware Nasdaq 1,15%. De Philadelphia semiconductor inex (SOX) werd zelfs 6% lager gezet! Tech was dus nog eens kop van jut, met 2,32% verlies, deels omwille van Microsoft. Die wilde voor 3 miljard dollar cloudcapaciteit huren bij Oracle, maar haakte af op grond van onzekerheid omtrent security en compliance. Stevig waarschuwingssignaal voor de AI-infrastructuurboom, niet? SpaceX steeg wel weer meer dan 4%, tot bijna 50% boven de introductieprijs van 135 dollar. In de nabeurs kwam daar trouwens nog eens 2% bij.

Samengevat bent u getuige van een klassieke rotatie met financials als grote winnaar (+1,49%), gevolgd door utilities en industrials. Energie en consumentenbedrijven stonden onder druk.

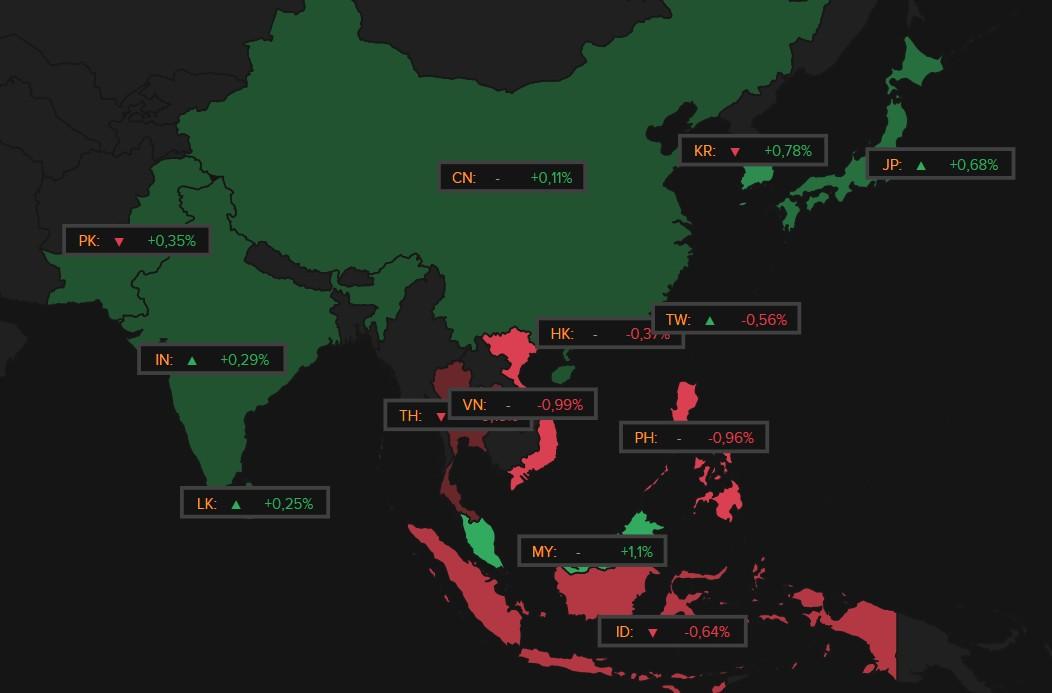

Gemengde gevoelens in Azië

De Aziatische markten zochten tevergeefs naar richting. Winst was er voor Zuid-Korea (+0,8%), Japan (+0,7%) en India (+0,3%), maar Taiwan (-0,6%), Hongkong (-0,4%) en China hadden er veel minder zin in. Dat de Japanse export in mei 17% aandikte op jaarbasis ondertussen de beurskoersen van halfgeleiders en autobedrijven. Maar dat nam de algemene hoogtevrees niet weg, iets waarmee de teneur voor de Europese beurzen gezet zal zijn.

(prille) Heropstanding voor obligaties

De lagere energieprijzen drukken escalerende inflatiescenario’s uit de markt, en zo ook de risicopremies die daarmee verband houden. Op de obligatiemarkten daalden dan ook vooral de 10- en 30-jaarsrentes. De Duitse 10-jaarsrente zakte met 3 basispunten tot 2,92%, tegenover 2 basispunten tot 4,43% in de VS. De korte termijn rente hield stand, onder meer omdat de ECB later dit jaar nog één keer de beleidsrente zou kunnen verhogen. De term voor dit proces: ‘bull flattening’. Dat is niet zo fijn voor financials, omdat de rentemarge daardoor verkleint, maar wél extra handig om mee uit te pakken tijdens één van de barbecues die u de komende dagen inplant.

Duitse ZEW-indicator veert op

Het Duitse ondernemerssentiment steeg sterk in juni (met 20,7 punten naar 10,5 punten), maar dat moet u met een korrel zout nemen. Een maand eerder was de terugval nog enorm, terwijl de inschatting van de huidige economische situatie zowaar nog verder daalde (tot -81 punten). Even zo goed slaken nogal wat sectoren een zucht van opluchting, en dat zien we in verbeterde verwachtingen bij sectoren zoals auto’s, chemie, farmacie en machinebouw

.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1781678809654/cq5dam.web.2000.9999.jpeg)

Wat staat er vandaag op het menu?

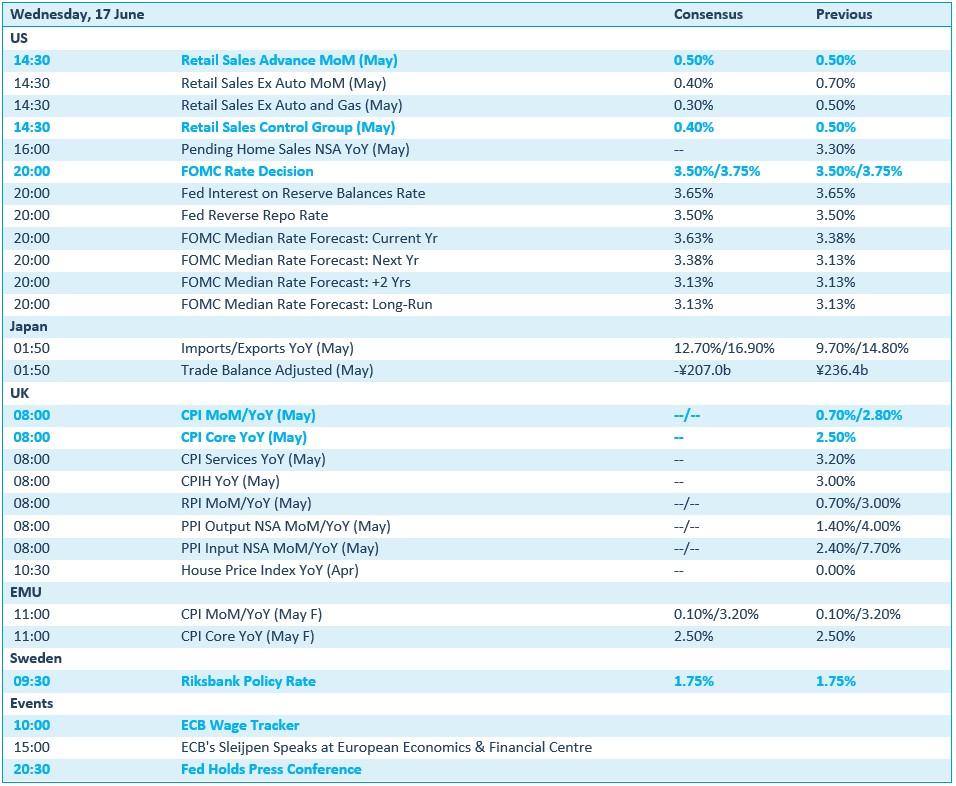

Op de dagkalender staat met grote voorsprong het rentebesluit van de Federal Reserve. Het Federal Open Market Committee zal de rente ongewijzigd houden (3,5% tot 3,75%), maar de woorden én de toonaard van kersvers voorzitter Warsh zijn erg belangrijk. En zijn daden, want de man zou naar verwachting geen nieuwe “dot plot”-verwachtingen indienen. Veel beter zo, denk ik dan persoonlijke. Ook de Zweedse centrale bank mag aan de bak met haar beleidsrente.

Bijna in de marge vinden we een update van de kleinhandelsverkopen, Japanse handelsdata en Britse inflatiecijfers in het segment van de consumenten én de producent. Bedrijfsresultaten komen er enkel van Jabil en Carmax.