ECB drukt op de pauzeknop

Uit het departement: "Beursblik in een notendop"

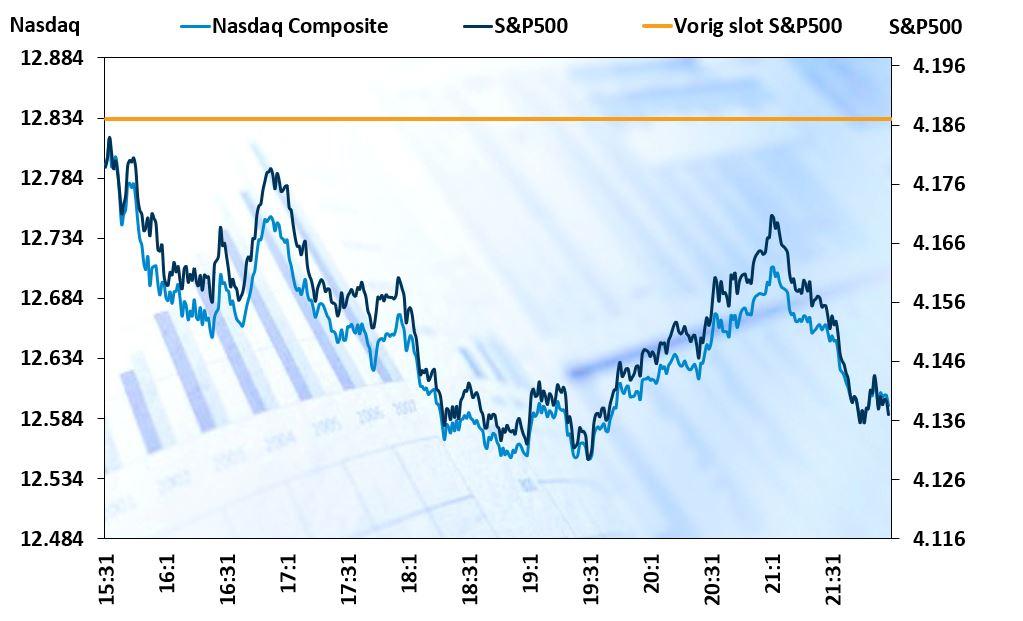

Er werd gedraaid en gekeerd, geprobeerd en verweerd, maar de grote aandelenindexen moesten andermaal de duimen leggen. De S&P 500 verloor 1,2%, nadat Europa 0,5% in het rood dook tot net onder het laagste peil in zeven maanden dat eerder deze week werd bereikt. De BEL20 klokte op het laagste peil in drie jaar af, terwijl de MSCI Asia-Pacific index dankzij een zowat 1% winst een nieuw laagste peil in 11 maanden kon vermijden. De Chinese CSI-index won voor een de vierde opeenvolgende dag (+1%) dankzij de hoop dat nieuwe stimuleringsmaatregelen de Chinese economie kunnen ondersteunen en de markten kunnen stimuleren. x

Beresterke Amerikaanse economie

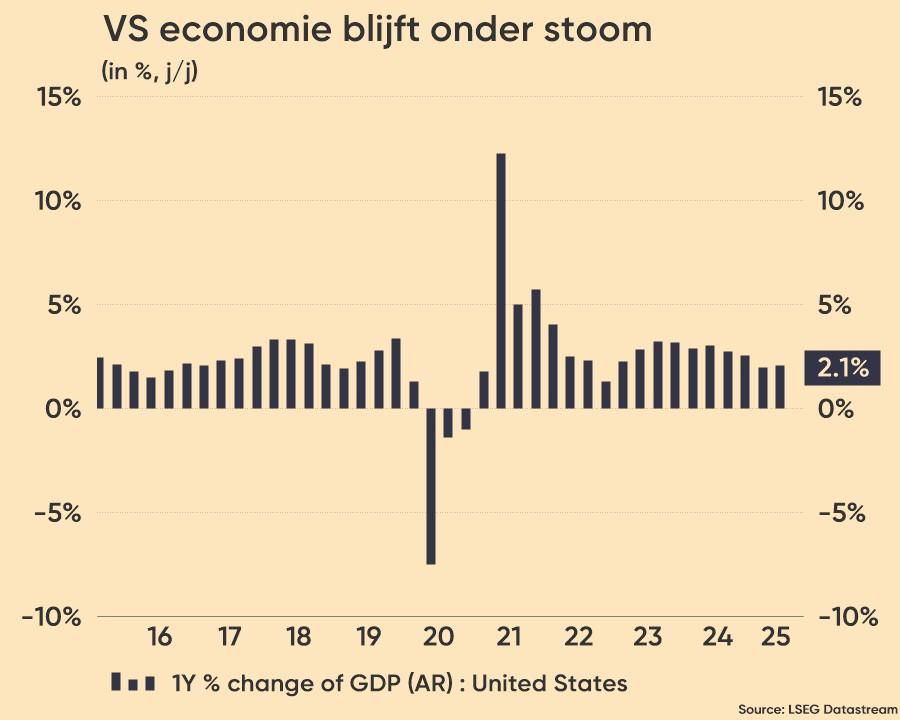

Wel groeide de Amerikaanse economie in het derde kwartaal met een hele forse 4,9% op jaarbasis, het snelste tempo sinds het vierde kwartaal van 2021. Er werd slechts op 4,3% groei gemikt, na een expansie met 2,1% in het tweede kwartaal. De toenemende sterkte komt door blijvend hoge consumentenbestedingen. Die dikten 4% aan en riskeren de inflatie aan te blijven jagen, ook omdat de bestellingen voor duurzame goederen gisteren de prognoses ook al klopten.

Van rentestress was er dus niet echt sprake. De PCE (personal consumption expenditures) indicator wees op 2,4% inflatie in de VS, het laagste cijfer sinds het vierde kwartaal van 2020. Ook wezen de data over het beschikbare inkomen op een eerder karige toename, wat de visie net ondersteund dat de rente op of nabij zijn hoogtepunt is. De onverwachte sterke Amerikaanse economie blijft wel een factor in de neerwaartse druk op de Amerikaanse obligatiemarkt.

ECB drukt op de pauzeknop

De 10-jaars rente steeg initieel tot 4,98%, maar behield uiteindelijk zijn cool en klokte op 4,86% af, terwijl de 30-jaars rente met 10,4 basispunten naar 4,99%. Op de valutamarkten stabiliseerde de dollar tegenover de euro (€1 = $1,0581), maar bereikte de dollarindex wel het hoogste peil in twee weken op 106,8 punten. De goudprijs steeg ondertussen tot 1.980 dollar per ounce, het hoogste peil sinds mei 2023.

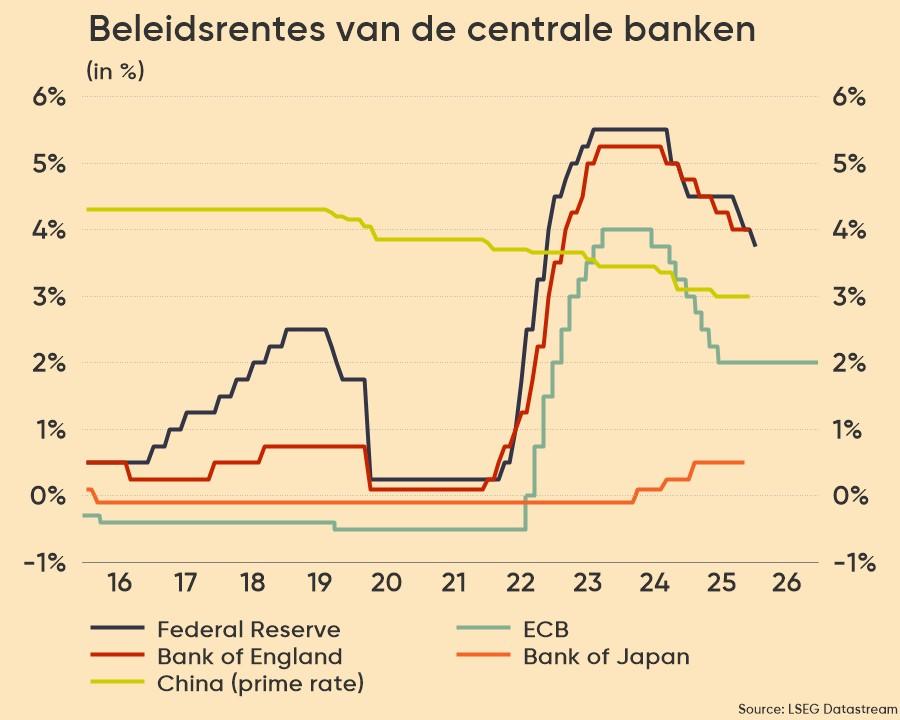

Een ander belangrijk feit van gisteren is dat de ECB de beleidsrente zoals verwacht op 4% pauzeerde, het hoogste niveau in 22 jaar, waarmee een reeks van 10 opeenvolgende renteverhoging sinds juli 2022 ten einde komt. De inflatie daalt geleidelijk, omdat de recessiedreiging toeneemt en de arbeidsmarkt geleidelijk aan verzwakt. Die zwakte nog een hele tijd aanhouden, onder meer via een verzwakkende dienstenindustrie, maar zou de komende jaren weer moeten aantrekken eens de reële inkomens stijgen.

Op basis van de huidige inflatiedata en de PMI-cijfers zal het huidige monetaire beleid de inflatie richting 2% reduceren, zodat de huidige beleidsrente voldoende hoog werd geacht. Lagarde liet verder ook weten dat er niet werd gedebatteerd over de herinvestering van aflopende obligaties in het PEPP-programma.

Voorzichtige consument als factor naar 4Q

Op bedrijfsniveau lijkt het er ondertussen op dat het derde kwartaal sterker is geweest dan eerder ingeschat. Maar Meta toonde zich wel expliciet bezorgd over de impact van het conflict in het Midden-Oosten op de omzet in het vierde kwartaal. Voorzichtigheid, of realisme zo u wil, was ook de rode draag bij andere bedrijven. UPS en Hasbro verlaagden bijvoorbeeld de prognoses voor de jaaromzet en Mattel waarschuwde voor een vertragende vraag in de sector nu het cruciale vakantieseizoen nadert. De vraag blijft dus wel degelijk of de consument niet, net zoals de inflatie, over zijn piek heen is.

Wat staat er vandaag op het menu?

Op de macro-economische kalender prijken vandaag belangrijke inflatiedata. In de VS komen die in de vorm van de PCE-deflator voor september (verwacht: +3,4%), terwijl Japan inzicht geen in de consumenteninflatie voor oktober (verwacht: +2,7%). Naast het Franse en Italiaanse consumentenvertrouwen, krijgen we een update van het Spaanse BBP en de sentimentsindicator van de universiteit van Michigan en de persoonlijke inkomens en uitgaves in de VS. De Chinese industriële winsten kregen we eerder al.

Europa neemt vandaag de cijferfakkel over van de VS, in wat alweer een resultatentsunami is. Op het menu vinden we onder meer Abbvie, Chevron, ExxonMobil, Stanley Black & Decker, Air France KLM, Amundi, Caixabank, EDP, ENI, Hexagon, Sanofi, Thule, Svenska Banka, Equinor, Cofinimmo, Montea, Proximus, Signify en Wereldhave Belgium