Bodemvissen of schuchter optimisme

Uit het departement: "Beursblik in een notendop"

De aandelenmarkten schipperden tussen “bodemvissen en schuchter optimisme”, maar taffelden er zich uiteindelijk doorheen naar 0,12% verlies in Europa en 0,17% verlies in de VS. De sectoren energie, materialen en vastgoed waren de grootste achterblijvers, terwijl communicatiediensten, technologie en discretionaire consumentenproducten het relatief goed deden.

De rente ging alle kanten uit: terwijl de 10-jaarsvariant in de Europese voormiddag voor het eerst in zeven jaar 5,025% rente aantikte, startende op,4,95%, zakte die rente pijlsnel naar 4,83% om af te klokken op 4,85%. En dan moet u weten dat de markt van overheidsobligaties in de VS vlot 26 biljoen dollar groot is. Straf is mich das. De handel blijft overheen alle marktsegmenten volatiel, laat dat duidelijk zijn, met aan de basis dezelfde factoren dan een week eerder: geopolitieke spanningen, een falende Amerikaanse overheid, enkele zwakke bedrijfsresultaten vorig week, stijgende energieprijzen, maar vooral een schijnbaar ontembaar stijgende rente.

Nog hoger voor langer?

Het credo op de rentemarkt wordt ondertussen “Nóg hoger voor langer”, terwijl ook de zorgen over de houdbaarheid van de stijgende begrotingstekorten toenemen. En dat is niet enkel zo in de VS, maar ook bijvoorbeeld Duitsland (10-jaars rente bijna op 3%), Japan (0,9%, het hoogste rendement in 10 jaar), enz. Sinds Fed-topman Powell vorige week liet verstaan dat het monetaire beleid verder kan verkrappen, ging de bezorgdheid, maar vooral de risico-aversie, onder beleggers crescendo.

Volgens de media daalt de kans op een renteverlaging door de Fed door de gestegen lange termijn rentes, al is die conclusie voor ons een beetje naast de kwestie: er werd sowieso al op gemikt dat de rente pas in juni 2024 een eerste keer verlaagd kon worden. Wel zeker is dat de rentehausse een reeds verzwakkende economie nog wat meer kopzorgen geeft, omdat bedrijven zich (vroeg of laat) duurder zullen moeten herfinancieren dan tot nu toe werd aangenomen.

Techwinsten

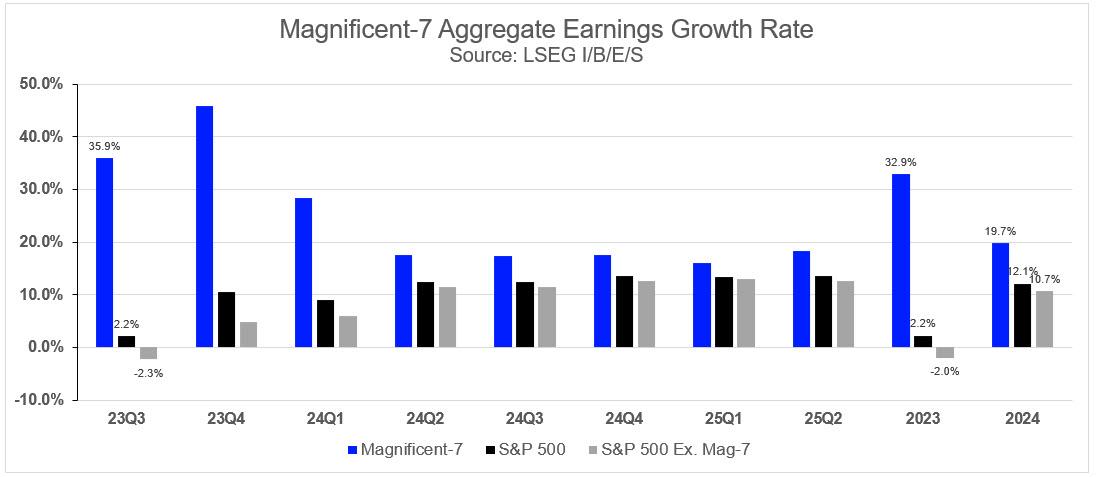

Het is ondertussen aftellen naar de bedrijfswinsten van de Amerikaanse techreuzen om het bedrukte beurssentiment mogelijk wat op te vrolijken. De winsten van de “Magnificent 7” moeten vorig kwartaal met 36% op jaarbasis gestegen zijn, dankzij blijvende groei in de cloudactiviteiten, maar ook advertenties en andere recurrente inkomsten zullen her en der hun rol spelen. Zo’n groei zet zeker niet de lat voor de brede markt, maar de cijfers zijn wél interessant om op te volgen. De “Mag-7”-bedrijven tekenen vandaag immers voor zo’n 37% van de totale marktwaarde van de S&P500, zodat elke beweging die naam waardig de index in deze of gene richting kan sturen.

Grondstofprijzen

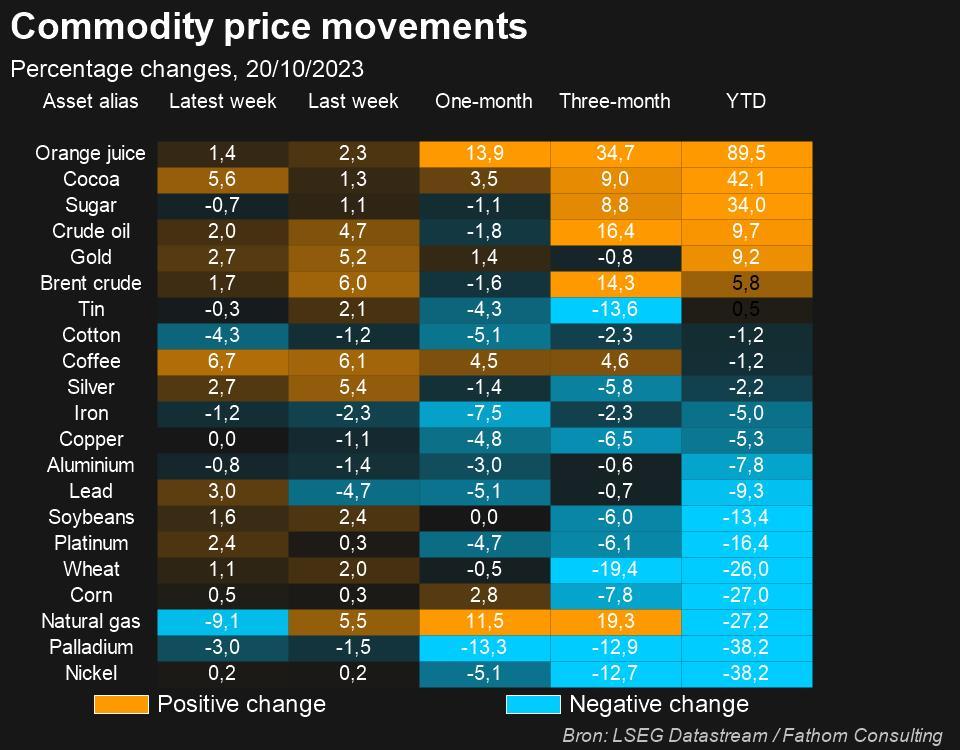

Over naar grondstoffen. We noteren bijvoorbeeld dat de palmolieprijs daalde tot minder dan 3.700 ringgit per ton. Dat komt omdat Amerikaanse boeren ondertussen driekwart van hun sojabonenoogst en 59% van hun maïsoogst geoogst en die cijfers liggen hoger dan verwacht. Ook speelt de sterkere Maleisische ringgit een rol.

Elders daalde de koperprijs tot minder dan 3,55 dollar tot het laagste niveau in bijna een jaar. De zorgen over een dalende vraag bovenop de toenemende voorraden op de belangrijkste beurzen wereldwijd blijven wegen op het sentiment. De voorraden op de LME en SHFE-beurzen stegen per einde vorige week met 50% ten opzichte van het begin van oktober tot 58,200 ton. Voor de langere termijn blijven marktspelers bij hun visie dat dat het aanbod de stijgende vraag op de lange termijn niet zal kunnen bijhouden. Tegenover 36% aanbodexpansie tegen 2035 zou 50% meer vraag staan.

Wat staat er vandaag op het menu?

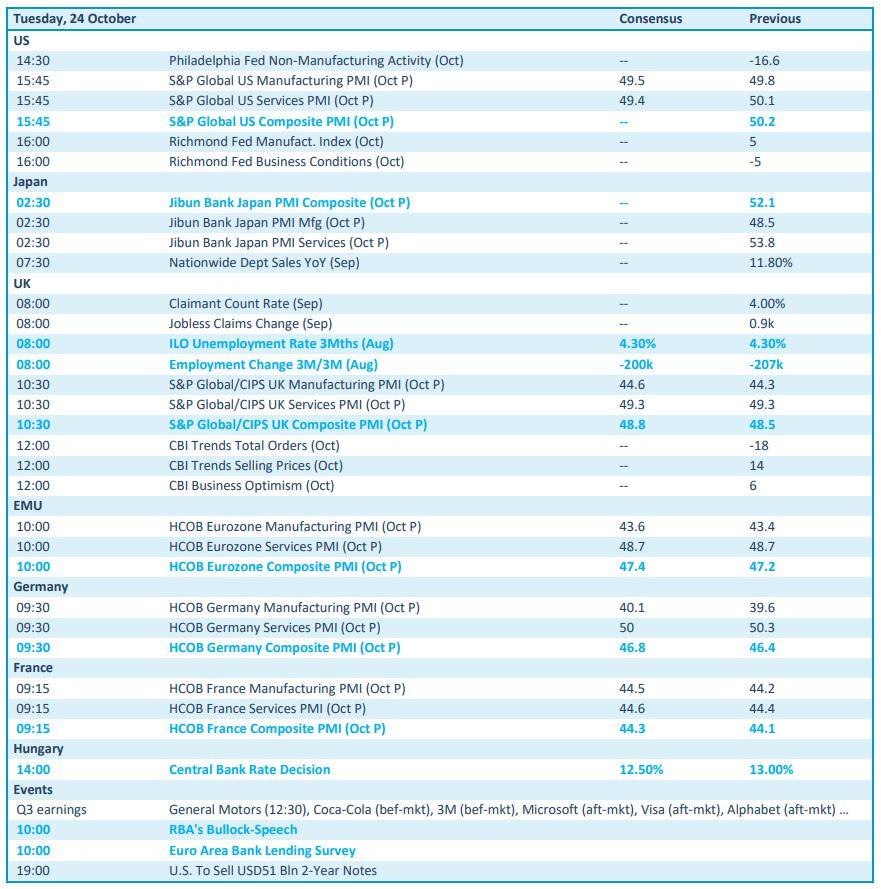

Qua economisch nieuws wordt het alvast een topdag, omdat er van zowat overal ter wereld een verse lading voorlopende data worden vrijgegeven. Leveranciers van dienst zijn onder S&P Global, Jibun en HCOB, die hun maandelijkse peiling naar het sentiment in de dienstensector en verwerkende nijverheid in oktober presenteren. En dat gaat over landen zoals de VS, Japan, het VK, Europa, Duitsland en Frankrijk.

Verder vinden we op het macro-economische menu een rentebeslissing in Hongarije, inzicht in de Britse werkloosheidsgraad en een update van de eveneens richtinggevende sentimentsindicatoren uit Philadelphia en Richmond.

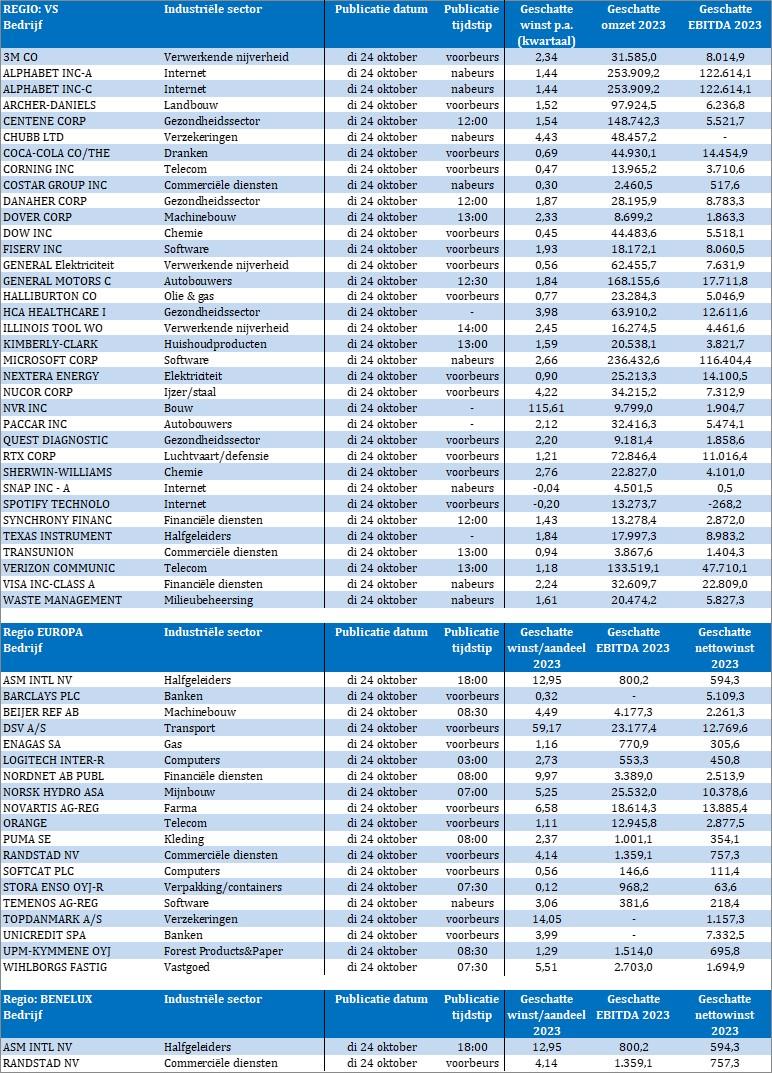

Vanaf nu mag u zich stevig schrap zetten, want deze week krijgen we drukste golf van derde kwartaal winstcijfers over ons heen. Ruwweg 40% van de S&P 500-bedrijven brengt deze week namelijk cijfers naar buiten. Tot nu toe waren die cijfers meer dan redelijk, maar stelde de update van de jaarverwachtingen teleur. of het vierde kwartaal effectief zwak zal blijken moet vandaag blijken bij onder meer 3M, Alphabet, Archer Daniels, Coca Cola, Danaher, Dow, General Electric, GM, Microsoft, Quest Diagnostics, Snap, Spotify, Texas Instruments, Visa, ASMI, Barclays, Puma, Randstad, Stora Enso, Unicredit, Novartis, etc..