Geen shutdown en geen euforie

Uit het departement: "Beursblik in een notendop"

We sloten dit weekend een maand af waarin zowel aandelen-als obligatiemarkten nogal wat klappen kregen. Gelet op de blijvend stijgende rente en druk op de economische groei viel het an sich misschien wel nog mee, maar niettemin was september een maand om snel te vergeten. Eén van dé thema’s was vorige week de dreiging van een nieuwe shutdown voor de Amerikaanse overheid. Die klip werd die weekend genomen omdat het Congres met overweldigende steun van de Democraten een tijdelijke financieringswet aannam. Dat is te danken aan de Republikeinse Huisvoorzitter McCarthy, want die legde een eis van de hardliners naast zich neer dat eender welk wetsvoorstel er enkel met Republikeinse stemmen zou komen. Opluchting! De overheid kan immers tot 17 november ongestoord verder blijven spenderen …. euh, ik bedoel werken. .

Sentimentsindicatoren

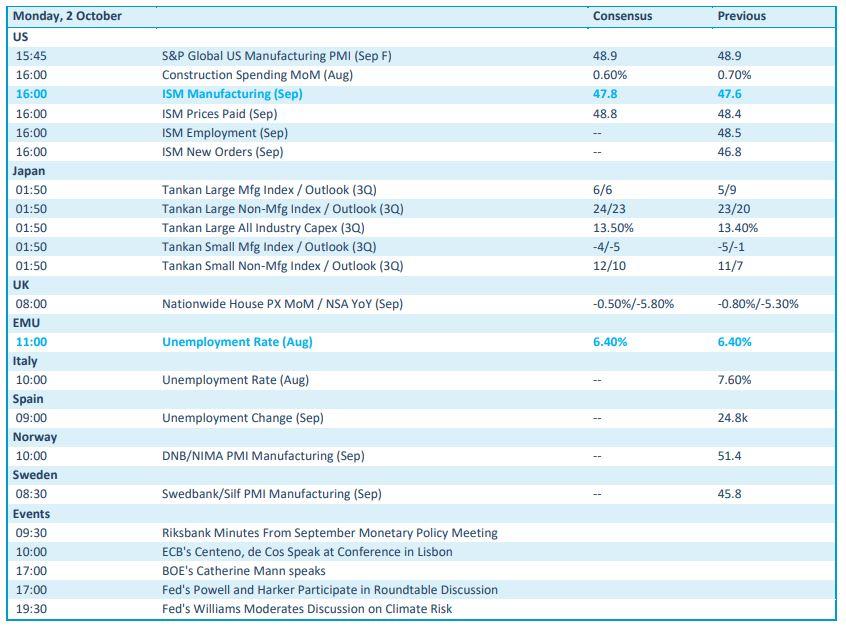

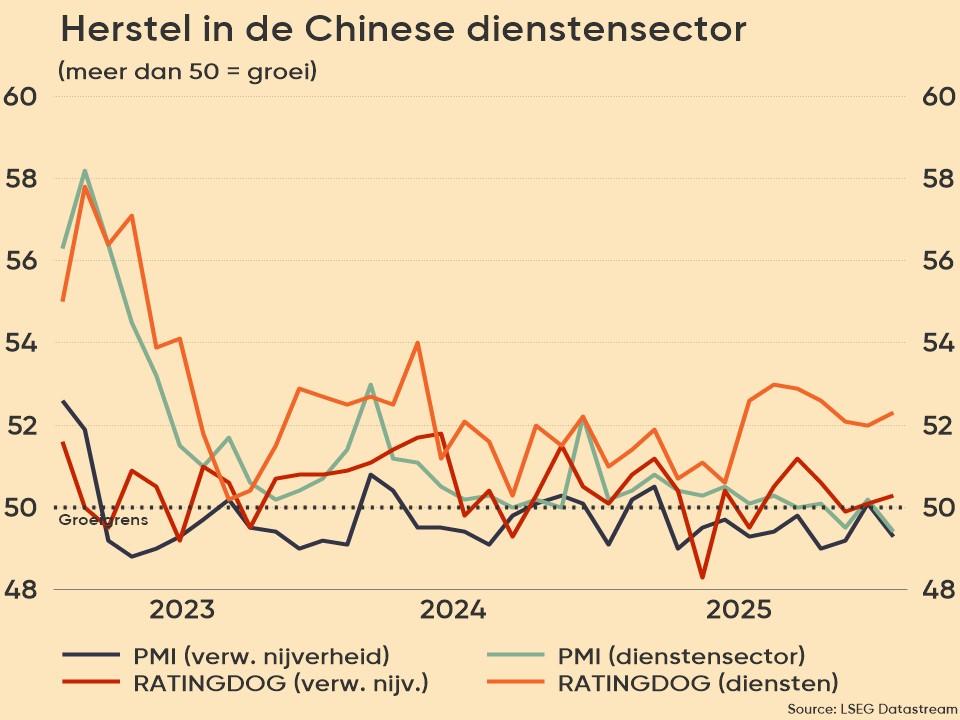

Vandaag is het over naar een resem voorlopende sentimentsindicatoren die op het menu staan. Het gaat onder meer om de barometers uit de VS, Japan, Noorwegen en Zweden, zowel in de dienstensector als in de verwerkende nijverheid. Die data komen bovenop de Chinese PMI-gegevens die in het voorbije weekend al gemengde signalen opleverden voor de dienstensector en de productieactiviteit.

De Caixin/S&P Global index voor de verwerkende nijverheid daalde van 51 naar 50,6 punten in september, terwijl op 51,2 punten werd gemikt. Langzamer dan verwachte groei, dus, via een zwakke buitenlandse vraag, en dat ondanks het sentiment in de productiesector steeg. Een soort van voorzichtige stabilisatie, met massa’s ruis vanuit de ineenstortende vastgoedsector, een dalende export en een hoge jeugdwerkloosheid.

Groei- en rentevrees

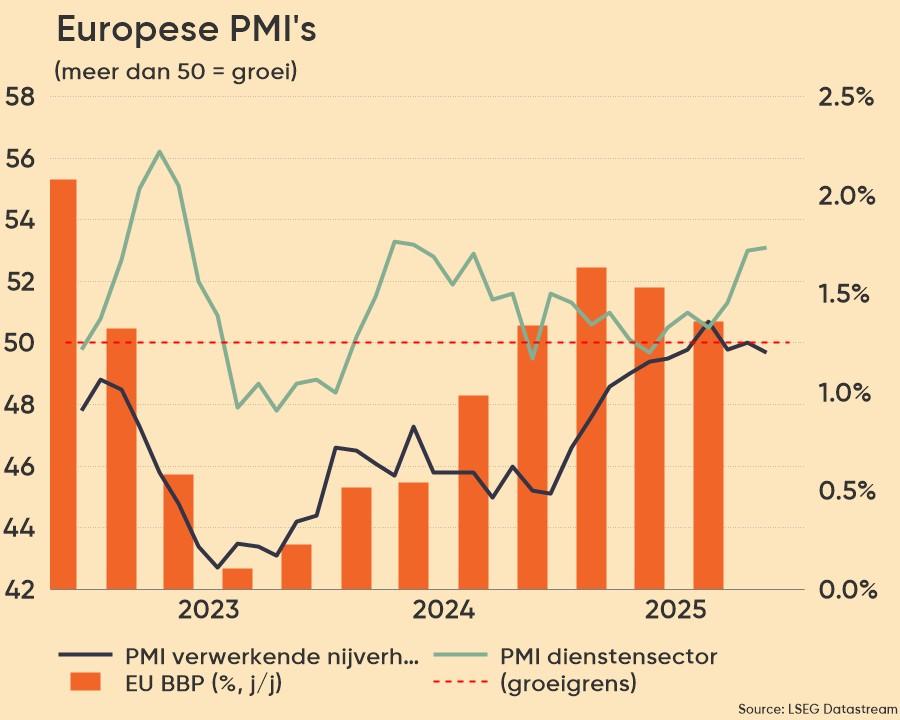

Qua algemeen sentiment blijven de financiële markten in een houdgreep van rente- en groei-vrees. Zowel aandelen, obligaties en niet-dollarvaluta’s hebben er een erg zwakke maand september opzitten, met als rode draad het voortschrijdende inzicht dat de lange termijn rente veel langer hoog zal blijven dan gedacht. De eurozone flirt ondertussen meer en meer met recessie, ondanks vorige week bleek dat de inflatie er daalde tot het laagste niveau in twee jaar. Zeker daarom is de publicatie van de zogenaamde finale PMI-data uit de verwerkende industrie straks erg belangrijk. Verwacht wordt dat de economische gezondheid van de regio erg zwak blijft, en dus onder de belangrijke groeigrens van 50 punten.

BoJ aan zet

De Chinese aandelenmarkt blijft de hele week gesloten wegens vakantie, terwijl India vandaag ook al de deur dicht hield. Veel impact van het afwenden van de shutdown kregen we dus nog niet te zien, maar te verwachten is dat de beurzen gematigd positief kunnen openen. De eerste indicaties voor de Duitse lange termijn rente wijzen op een forse daling tot 2,83%, terwijl de 2-jaarsrente kan dalen tot 3,21% In de VS blijft de teller op respectievelijk 4,61% en 5,1%.

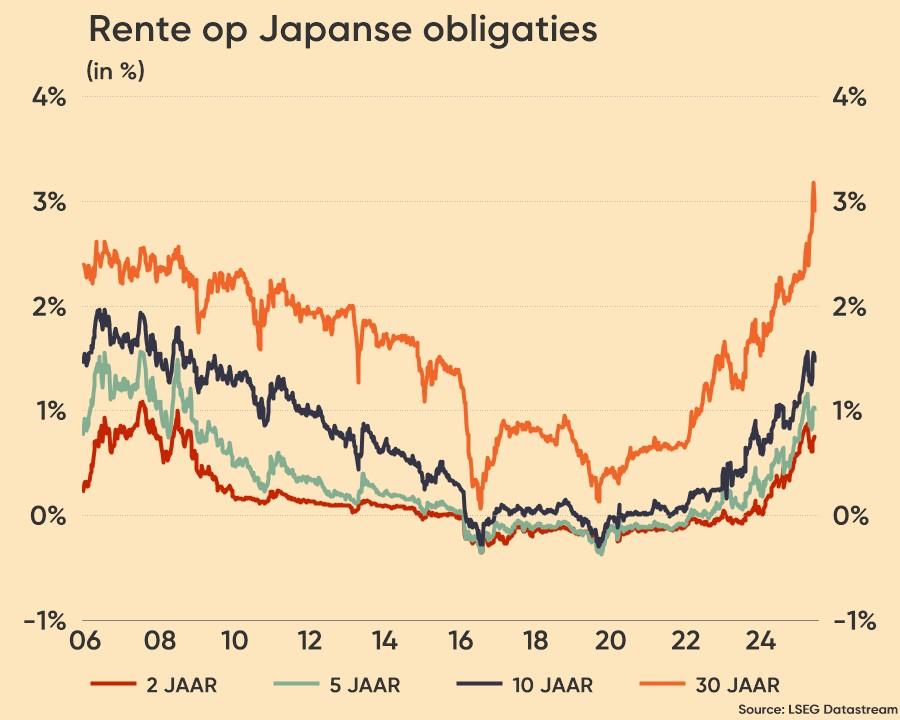

Stoorzenders zijn vandaag onder meer een nieuwe stijging van de olieprijzen tot 92,4 dollar per vat en een verdere daling van de Japanse yen. Dat laatste komt omdat de Bank of Japan twijfelt of het ultralosse monetaire beleid niet ten einde moet worden gebracht. Dat bleek uit de notulen van de vergadering in september, wat de 10-jaars rente opstuwde tot 0,75%, het hoogste niveau in tien jaar én een stapje dichter bij de harde bovengrens van 1% van de Bank of Japan. Logisch, want het brengt het einde van een tijdperk met negatieve rente in zicht.

De Chinese aandelenmarkt blijft de hele week gesloten wegens vakantie, terwijl India vandaag ook al de deur dicht hield. Veel impact van het afwenden van de shutdown kregen we dus nog niet te zien, maar te verwachten is dat de beurzen gematigd positief kunnen openen. De eerste indicaties voor de Duitse lange termijn rente wijzen op een forse daling tot 2,83%, terwijl de 2-jaarsrente kan dalen tot 3,21% In de VS blijft de teller op respectievelijk 4,61% en 5,1%.

Stoorzenders zijn vandaag onder meer een nieuwe stijging van de olieprijzen tot 92,4 dollar per vat en een verdere daling van de Japanse yen. Dat laatste komt omdat de Bank of Japan twijfelt of het ultralosse monetaire beleid niet ten einde moet worden gebracht. Dat bleek uit de notulen van de vergadering in september, wat de 10-jaars rente opstuwde tot 0,75%, het hoogste niveau in tien jaar én een stapje dichter bij de harde bovengrens van 1% van de Bank of Japan. Logisch, want het brengt het einde van een tijdperk met negatieve rente in zicht.

Wat staat er vandaag op het menu?

Zoals gebruikelijk zal de toekomst van de rentetarieven van de Federal Reserve in het middelpunt van de belangstelling staan, nu verschillende functionarissen van de Amerikaanse centrale bank zich voorbereiden op toespraken die in de loop van de week gepland staan, te beginnen met een handvol Fed-sprekers op maandag. Bijna in de marge komen daar de werkloosheidsgraad in Europa, Italië en Spanje bovenop. Bedrijfsresultaten zijn er ondertussen niet tot amper, zodanig zelfs dat we u voor vandaag geen concrete voorbeelden kunnen aanreiken.