Mee met de markt:

Uit het departement: "Beursblik in een notendop"

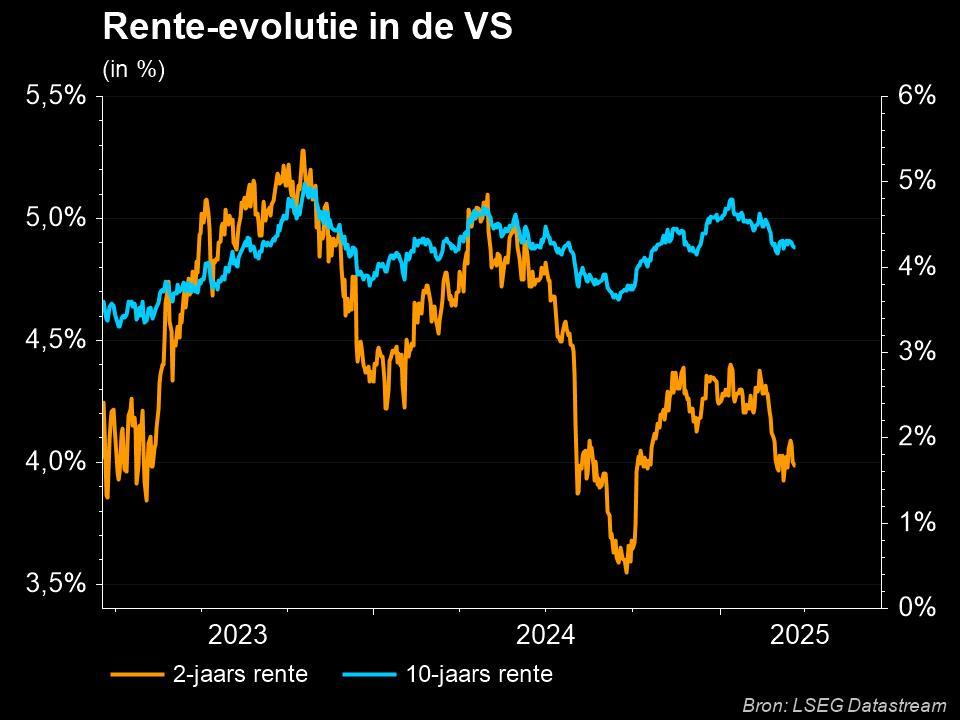

De laatste handelsweek van september werd met voorzichtige bewegingen ingezet. Terwijl de Europese aandelenmarkten lager gingen, keerde op Wall Street in de middaghandel het sentiment. Bij de slotbel betekende dit voor de Dow Jones een minieme winst van 0,1%, terwijl de S&P500 en de Nasdaq 0,4% hoger afsloten. Big tech was in trek, terwijl ook energiewaarden aan de kar trokken. Op de rentemarkten was opnieuw sprake van een magere stemming en werden de rendementen van 10-jaarspapier in de VS boven de kaap van 4,5% getild naar het hoogste niveau sinds 2007. De opwaartse druk op de rente hangt nog steeds samen met het bredere risicosentiment en dan in het bijzonder met betrekking tot groei. Hogere energieprijzen, de sociale onrust in de Amerikaanse autosector en de dreigende shutdown zijn maar enkele van de potentiële stoorzenders.

Slechter IFO-sentiment

In Europa steeg het rendement van de Duitse 10-jaarsrente richting 2,8%, het hoogste niveau sinds juli 2011. De IFO Business Climate indicator voor Duitsland daalde in september 2023 naar 85,7. Dit is iets lager dan het herziene cijfer van 85,8 in augustus, maar hoger dan de marktconsensus van 85,2. Het sentiment verslechterde voor de vijfde maand op rij doordat bedrijven minder tevreden waren met hun huidige bedrijfssituatie dan in de voorgaande maand. Hun pessimisme over de komende maanden werd er wel iets minder op.

.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1781678809654/cq5dam.web.2000.9999.jpeg)

Dollar houdt stevig stand

Op de wisselmarkten hield de dollarindex stevig stand op het hoogste niveau in 10 maanden en daalde de euro voor het eerst sinds medio maart onder de 1,06 dollar. ECB-president Lagarde verklaarde maandag dat de beleidsmakers van mening zijn dat de beleidstarieven van de bank een niveau hebben bereikt dat, indien het voor langere tijd wordt gehandhaafd, aanzienlijk zou bijdragen aan het bereiken van de inflatiedoelstelling. Daarnaast suggereerde ECB-bestuurslid Villeroy de Galhau dat de ECB de economie niet moet pushen "tot ze breekt", waarmee hij zijn voorkeur uitsprak voor het niet verder verhogen van de rente. Hun collega Schnabel waarschuwde dan weer dat het nog te vroeg is om te concluderen dat de strijd van de eurozone met de hoge inflatie voorbij is.

Meer ondernemersvertrouwen in België

Voor we naar de dagagenda van vandaag gaan, sluiten we af in eigen land waar het ondernemersvertrouwen volgens de NBB licht is verbeterd. Daarmee werd de daling sinds april dit jaar een halt toegeroepen. Achter de stijging van -14,9 naar -14,4 gaan echter grote sectorale verschillen schuil. Er was een duidelijke verbetering in de bedrijfsgerelateerde diensten dankzij aanzienlijk betere activiteitsverwachtingen. Een bijna-stabilisatie in de verwerkende industrie was de te danken aan een optimistischer beeld over de werkgelegenheid, maar de vraagverwachtingen was slechter. Dit laatste was vooral het geval voor de handel, wat de daling van het vertrouwen in deze sector verklaart. De scherpe daling in de bouw vond plaats in alle subsectoren.

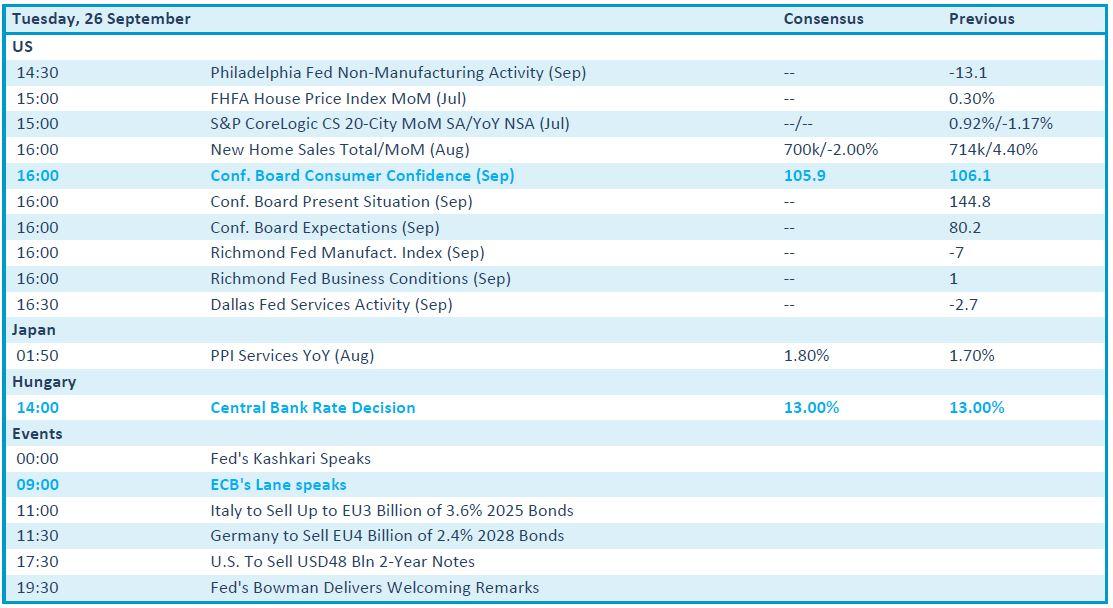

Wat staat er vandaag op het menu?

Op de macrokalender blijven liefhebbers van Europese data vandaag wat op hun honger zitten. In de VS staan wel enkele sentimentsindicatoren op de agenda. Voor wat extra kleur bij het monetair beleid is het mogelijk uitkijken naar de speeches van Fed-lid Kashkari en ECB-lid Lane. In de hoek van de centrale bankiers staat trouwens ook een rentebesluit in Hongarije op de rol, al worden daar geen veranderingen verwacht.

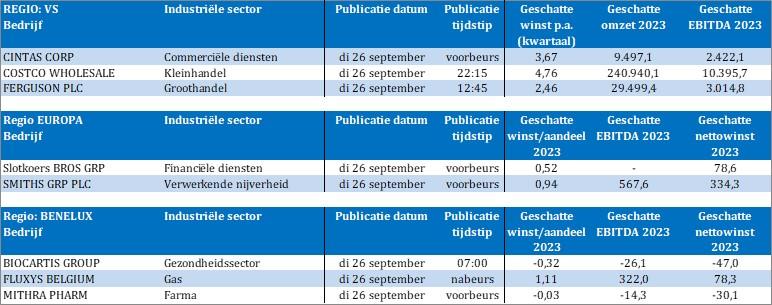

De resultatenkalender wordt op smaak gemaakt met de cijfers van Biocartis, Fluxys en Mithra. Nog in Europa komen Bros en Smiths met cijfers, terwijl in de VS Cintas, Costco Wholesale en Ferguson de boeken open doen.