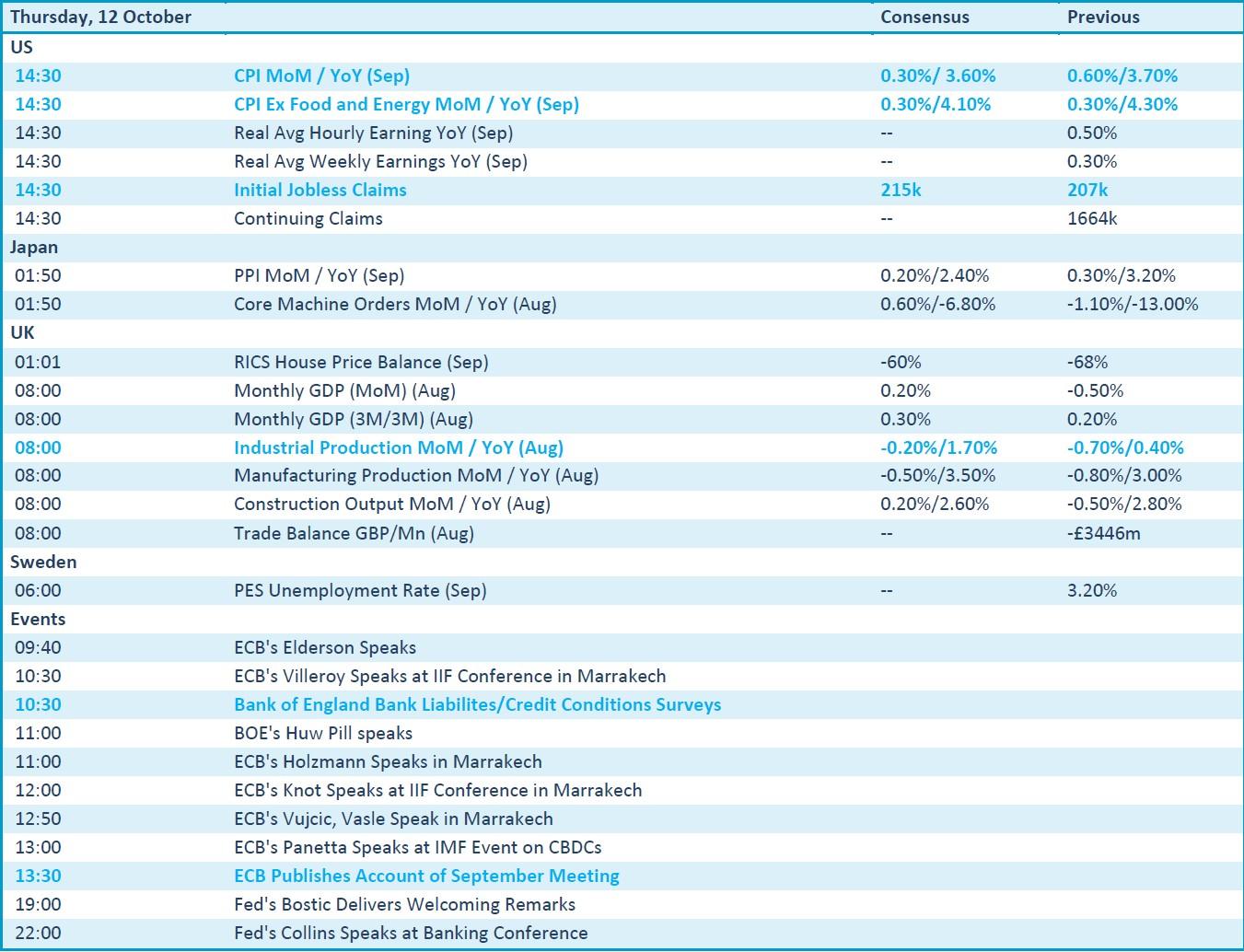

Aftellen naar inflatiedata VS

Uit het departement: "Beursblik in een notendop"

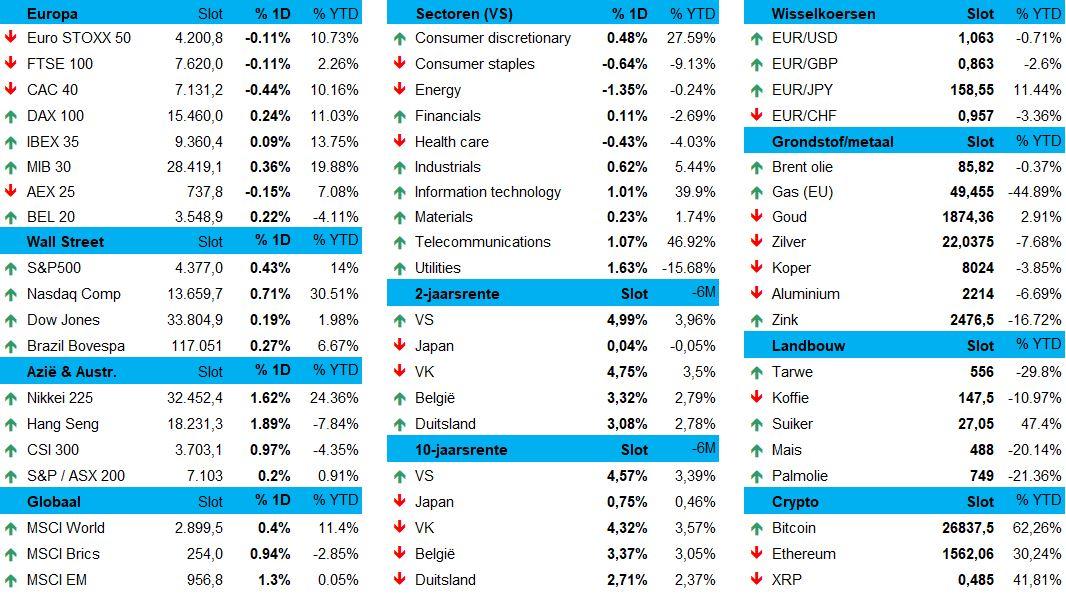

Er was gisteren heel wat animo op de beursvloer, maar de winst op indexniveau bleef in Europa beperkt tot 0,15% en liep op tot 0,4% in de VS. Groene cijfers, dus, daags na wat de grootste dagwinst was sinds begin 2023. Gisteren zette de grote bedrijven, zoals Pioneer (+1,4%) en Novo Nordisk (+6,5%), hun schouders onder het momentum, terwijl LVMH (-6%) en Fresenius Medical Care (-14%) stevig in de remmen moesten. Dat de lange termijn rente verder bleef terugzakken speelde wél eenduidig in de kaart van risico-activa. Zo ook in Azië, waar de MSCI Asia-Pacific 0,7% steeg tot het hoogste niveau in drie weken en de Japanse Nikkei 1,3% aandikte.

Big Tech opnieuw op kop

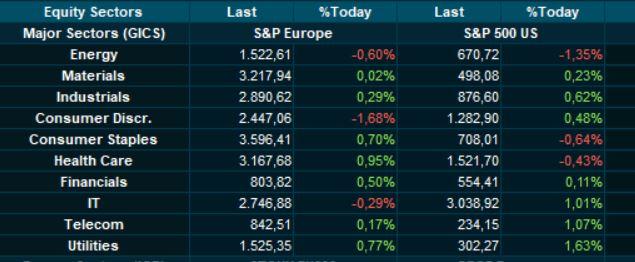

Op sectorniveau noteerden de Europese luxeaandelen een verlies van dik 3%, goed voor de grootste procentuele daling sinds 6 september. Big Tech zoals Microsoft, Alphabet, Tesla, Nvidia en Meta Platforms mengden zich wel vooraan in het peloton, terwijl rentegevoelige sectoren zoals vastgoed, telecom en nutsvoorzieningen eveneens tot de grootste stijgers op Wall Street behoorden. In Hongkong won de financiële sector 3% dankzij de bankaandelen nadat Central Huijin Investment, het Chinese staatsfonds, haar belangen in de grote vier banken verhoogde.

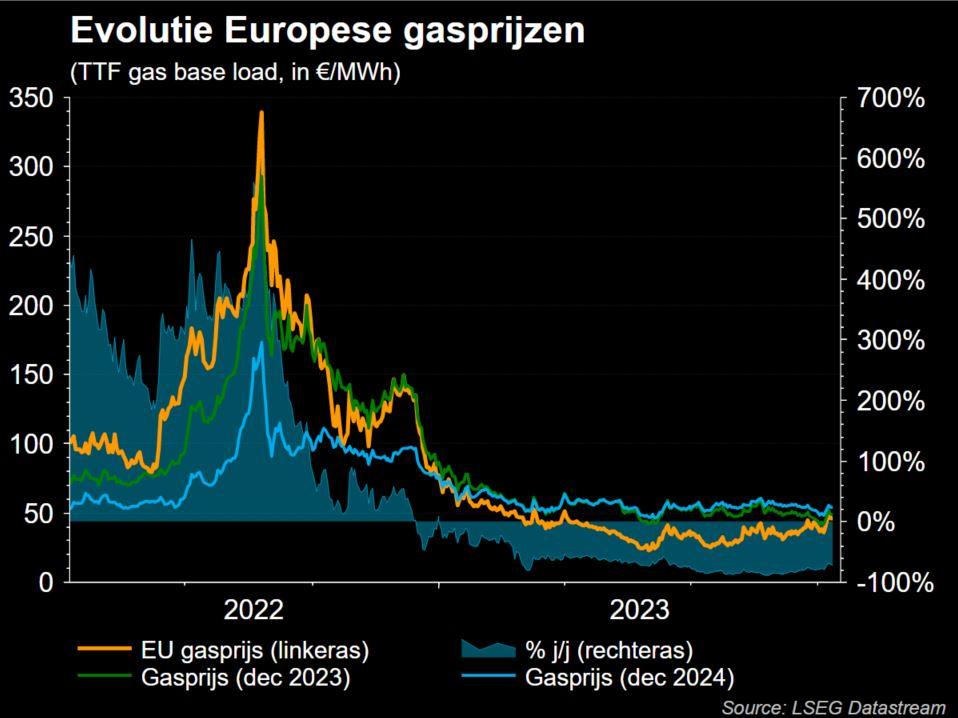

Ontspannen gasprijzen

Energie belandde onderaan de tabellen, deels omdat zwaargewicht Exxon 3,5% verloor na diens bod op schalieproducent Pioneer Natural Resources. Ook joeg het aanhoudende conflict in het Midden-Oosten de olieprijzen (-2,3% tot 85,5 dollar per vat) niet langer aan. En ten derde bleek dat de Amerikaanse ruwe olievoorraden vorige week met een enorme 12,94 miljoen vaten stegen, terwijl slechts op een toename met 1,3 miljoen werd gemikt. De Europese gasprijzen ontspanden 6% tot 46,5 euro/MWh), ondanks de Oostzeepijpleiding en een telecommunicatiekabel die Finland en Estland verbindt nog altijd beschadigd zijn.

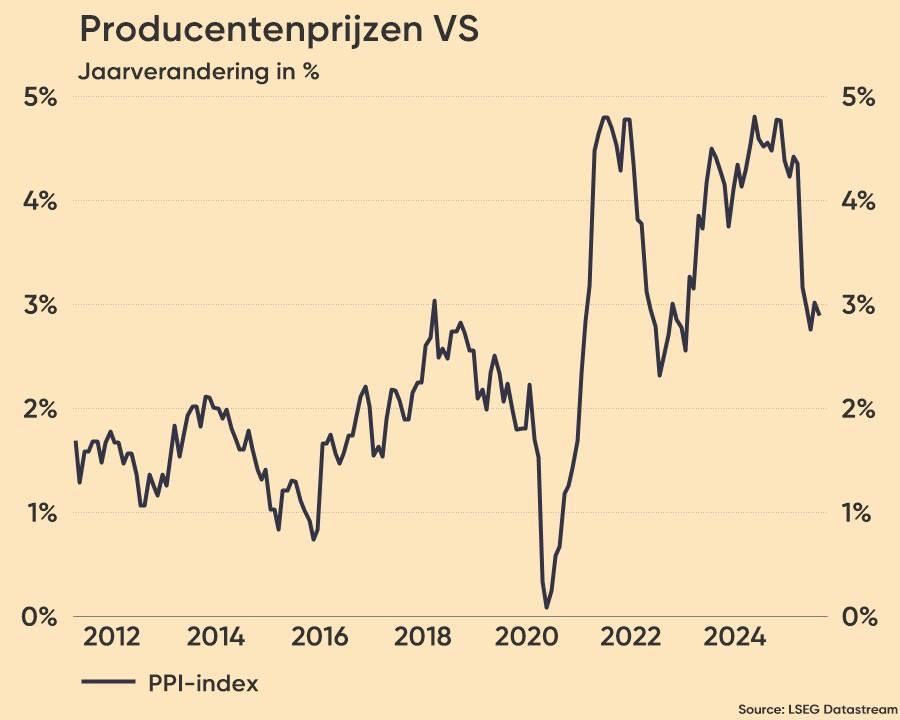

Hoge(re) inflatiecijfers in de VS

Inflatienieuws was er gisteren ook weer, met name uit de VS. De producentenprijzen (PPI) stegen er in september met 0,5%, terwijl op 0,3% werd gemikt. Hogere kosten voor energie, dat ook, maar de onderliggende inflatiedruk aan de fabriekspoort bleef wel gematigd. Belangrijker is dat de data uit augustus fors hoger werd bijgesteld: de hoofdinflatie ging van 1,6% naar 2,0%, terwijl de kerninflatie van 2,2% naar 2,5% bijgesteld werd. Recent kreeg ook het banenrapport van augustus er plots 40.000 banen extra bij. Indien de eerste publicatie van data zo ver van het eindcijfer ligt, wordt het natuurlijk knap lastig om er staat op te maken.

Stijgende suikerprijs door mindere oogst

Over naar de suikermarkt. De Indiase regering lijkt de suikerexport te willen beperken nadat droogte de rietoogsten deed mislukken. Het zwakste moessonseizoen in vijf jaar leidde al tot een quotasysteem in 2022-2023, wat de export beperkte van zo’n 11 naar 6 miljoen ton. De suikerfutures handelden al op de hoogste niveaus in meer dan 12 jaar door bezorgdheid over het aanbod ondanks een recordoogst.

Wat staat er vandaag op het menu?

De focus ligt vandaag vol op de Amerikaanse consumenteninflatie en op toespraken van functionarissen van de Fed en de ECB. Die eerste kan mogelijk een toename met 3,6% aangeven en via die weg aanwijzingen geven over de kans dat de Fed de rente in november zal verhogen, terwijl die tweede duiding kunnen geven bij de nakende publicatie van de notulen van de laatste ECB-vergadering. Er staan verder Japanse inflatiedata op de rol, naast Britse industriële productie en de best wel belangrijke notulen van de ECB-vergadering. En dan zijn er nog speeches, eindeloos veel daarvan.

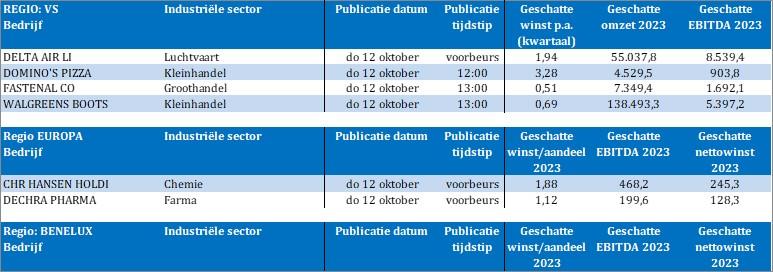

Qua bedrijfsresultaten passeren Delta AirLines, Dominos Pizza, Fastenal, Walgreens Boots, Chr Hansen, Dechra Pharma en Fagron de revue. Het kwartaalseizoen is bijna daar, beste lezers!