Een enkele rentepauze maakt de lente niet

Uit het departement: "Beursblik in een notendop"

De Europese aandelen wonnen gisteren 0,9% voorafgaand aan het Amerikaanse beleidsbesluit, waarbij vooral de Britse aandelen het beter deden dan de rest van het pak. Beleggers schroefden er namelijk in sneltempo de kans op een renteverhoging van de Bank of England terug na een duidelijke afkoeling van de Britse inflatie. Op sectorniveau deed de gezondheidszorg het erg goed met een winst van zo’n 1%..

Hoger voor langer

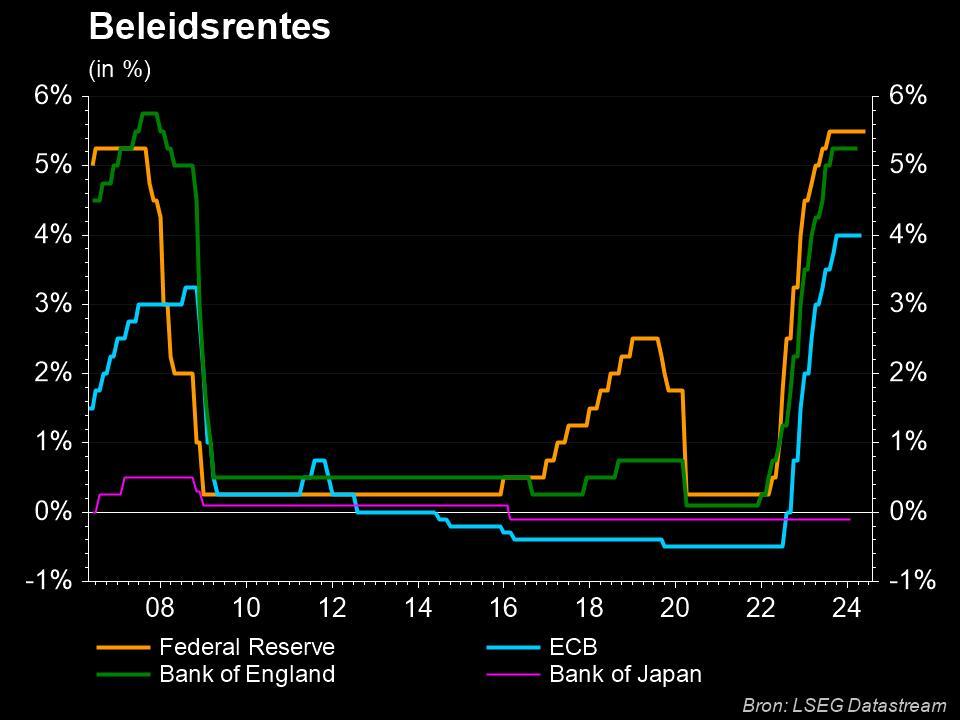

Niet zo in de VS, waar de hardnekkig hoge (kern)inflatie en de recente stijging van de olieprijzen de halsstarrige inflatiebevechters van de Federal Reserve op ramkoers houdt met aandelenbeleggers. De centrale bank hield de beleidsrente gisteren zoals verwacht stabiel op 5,25 à 5,5%, maar verhoogde de economische groeiprognoses voor 2024. Zelfs een hogere rente lijkt de economische groei niet te deren, wat er toe bijdraagt dat de beleidsrente nog eens zal worden opgetrokken later dit jaar. Het monetaire beleid zal in 2024 dan ook aanzienlijk strakker zijn dan eerder voorop werd gesteld, zelfs als de inflatie in de rest van 2023 en in de komende jaren vertraagt. Hoger voor langer.

Dollarwinst

De marktreactie liet niet lang op zich wachten. Wall Street zakte de hele namiddag weg en eindigde 0,9% lager, terwijl techindex Nasdaq 1,5% verloor. Zowat alle Aziatische indexen trokken 1% en meer lager, met als grote verliezer de HS Tech index (-2%). De dollar spon er wel goed garen bij (€1 = $1,0636), terwijl de Amerikaanse rente door spurtte naar het hoogste peil sinds mensenheugenis (4,43% op 10 jaar, 5,18% op 2 jaar).

Europese inflatie

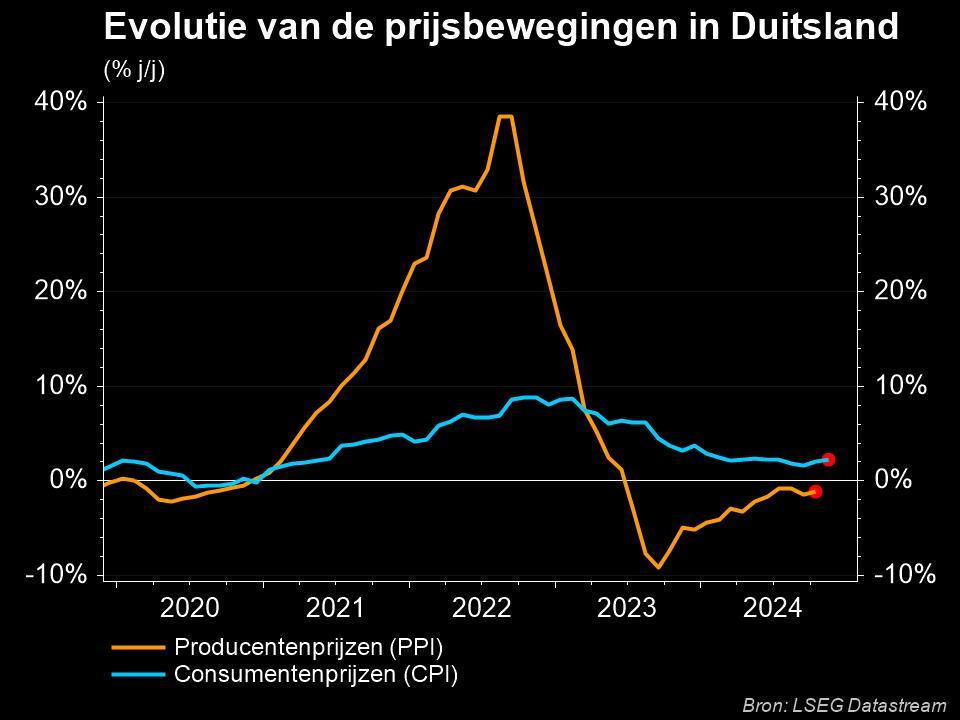

Over naar Europa, waar de ECB ook bijzonder veel moeite blijft hebben om het inflatiespook, te temmen. In Duitsland daalden de producentenprijzen in augustus wel aan het snelste tempo op jaarbasis sinds 1949, wat in principe de druk op de uiteindelijke consumentinflatie kan inleiden. Maar zover is het nog niet. Onder meer de olieprijzen gooien roet in het eten, ook al daalde die gisteren tot 92,89 dollar per Brent-vat.

Opvallend nieuwtje kwam gisteren van Bank of America. Het beurshuis trok het koersdoel voor de S&P 500 tegen einde 2023 op met bijna 7% tot 4.600. Eerder lag de lat nog op 4.300 punten. De S&P500 sloot gisteren op 4.402. Aan de basis ligt de verwachting dat de consument zal blijven spenderen en op die manier zowel de economische groei als de bedrijfsmarges zal blijven schragen.

Wat staat er vandaag op het menu?

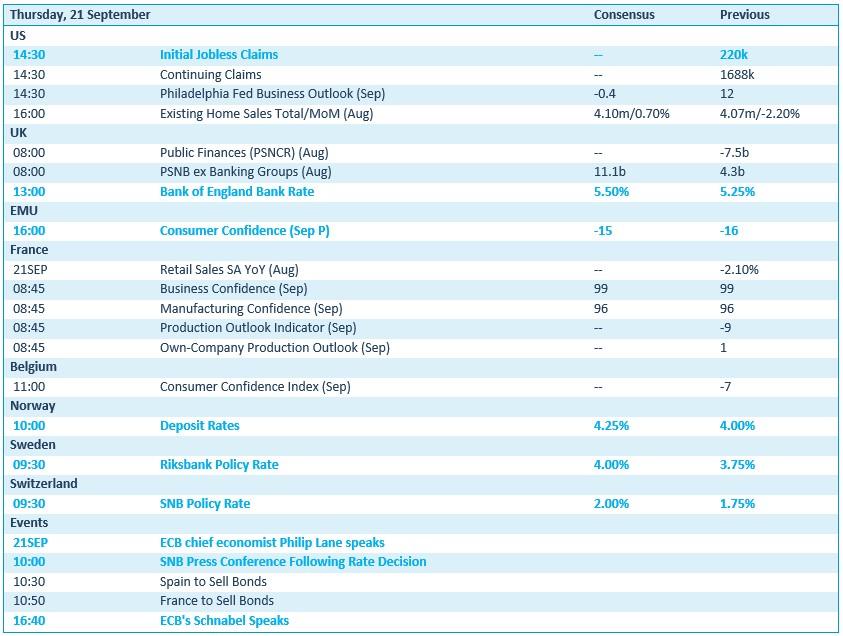

Op de economische kalender staan vandaag een pak vergaderingen van centrale banken op het menu. Denk bijvoorbeeld aan Noorwegen (+25 basispunten), het VK(+25 basispunten), Zwitserland (+25 basispunten) en Zweden (+25 basispunten). Verder krijgen we inzicht in het aantal nieuwe wekelijkse werkloosheidsaanvragen in de VS, het Europese consumentenvertrouwen en het Franse zakenvertrouwen. Tel daarbij nog eens een speech van onder meer ECB toppers zoals Lane en Schnabel en je weet dat het een interessante dag kan worden.

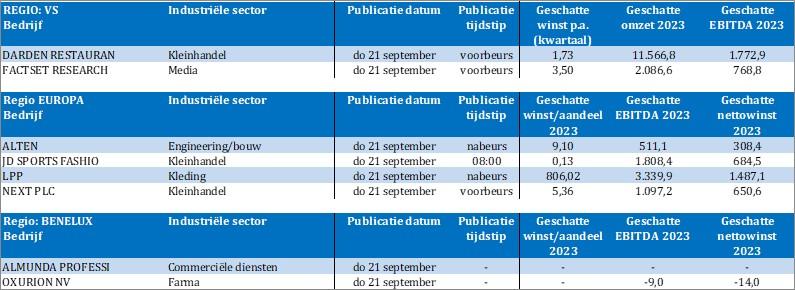

Qua bedrijfsresultaten kijken we naar Darden Restaurants, FactSet Research, Alten, JD Sports Fashion, LPP, Next, Almunda Professional en Oxurion.

xx.