Van CPI naar ECB

Uit het departement: "Beursblik in een notendop"

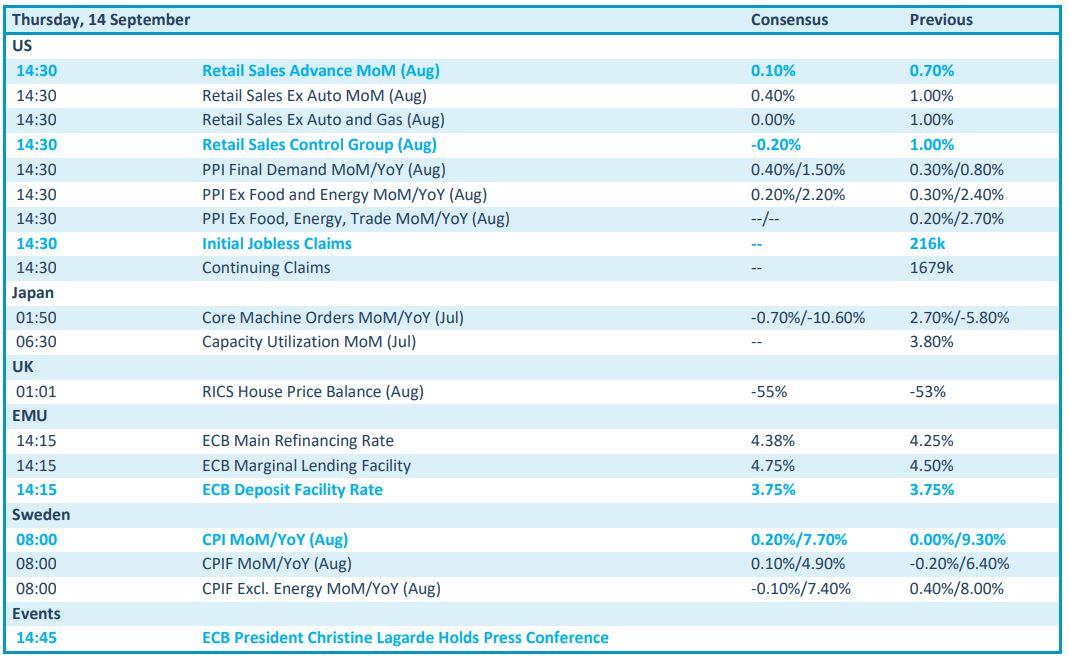

Er werd bijzonder hevig naar uitgekeken, maar de Amerikaanse inflatiecijfers die gisteren werden gepubliceerd zullen uiteindelijk waarschijnlijk niets veranderen aan de uitkomst van de FOMC-vergadering van volgende week. De algemene inflatie in de VS steeg zoals verwacht met 0,6% op maandbasis, terwijl de inflatie op jaarbasis steeg van 3,2% naar 3,7%. Er was 3,6% verwacht. Een duik in de cijfers leert dat de stijging kwam door een klim van de benzineprijzen en bevestigden de verwachting dat energieprijzen en de prijzen van energiegrondstoffen het wereldwijde desinflatieproces de komende maanden kunnen bemoeilijken.

Stabiele Amerikaanse obligaties

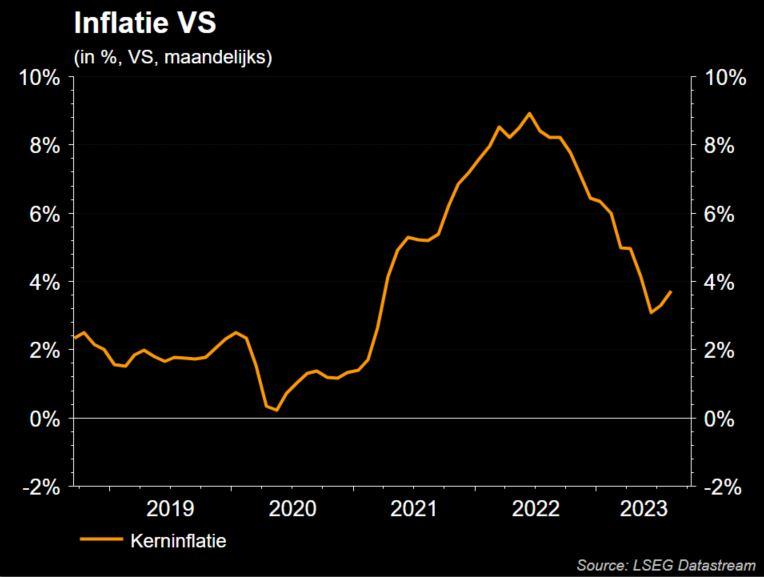

In een reactie op de inflatiecijfers bleef de rente op Amerikaanse staatsobligaties vlak. Het rendement op de 10-jaarspapier daalde met minder dan 1 basispunt naar 4,256%. Het rendement op 2-jaarspapier stond op 4,98% na een daling van meer dan 2 basispunten. Op de Amerikaanse beursvloer werd finaal een portie gemengd geserveerd met een minieme winst van 0,1% voor de S&P500 en een verlies van 0,2% voor de Dow Jones. De Nasdaq kon de techbesognes wat van zich afschudden en verdapperde met 0,2%.

Centrale bankiers: verhogen of pauzeren?

Met de inflatiecijfers in de hand is iedereen het er nagenoeg over eens dat de Federal Reserve op 20 september de rente opnieuw stabiel zal houden. De kans op een verhoging met een kwart punt tegen het einde van het jaar is echter ongeveer 40%. Maar eerst is het uitkijken naar de ECB vandaag en die zal volgens de meeste bookmakers de rente opnieuw verhogen, deels ondersteund door een Reuters-rapport dat de Europese centrale bank verwacht dat de inflatie volgend jaar boven de 3% zal blijven in haar bijgewerkte prognoses. De economen van KBC gaan alvast uit van een renteverhoging tot 4%.

Azië licht positief

Op de wisselmarkten vertaalden de gissingen over de volgende stappen van de centrale bankiers zich in verzwakking van de dollar ten opzichte van de euro naar 1,07415 dollar. Ook de yen trok weg van een dieptepunt in 10 maanden ten opzichte van de dollar en de Amerikaanse dollarindex, die de munt meet ten opzichte van een mandje van zes belangrijke collega’s, daalde in de Aziatische ochtend met 0,1% naar 104,63.

In diezelfde Aziatische handel was er trouwens ruimte voor voorzichtig optimisme met de MSCI Asia Pacific die 0,6% hoger ging en zijn beste prestatie neerzette in bijna een week. De Nikkei-index deed met een klim van 1,4% zelfs nog een stuk beter.

Wat staat er vandaag op het menu?

Een blik op de agenda van vandaag leert dat we, naast de ECB-rentebeslissing, ook getrakteerd worden op de kleinhandelsverkopen in de VS. De wekelijkse werkloosheidscijfers bieden dan weer een inzicht in de toestand van de Amerikaanse arbeidsmarkt. Verder is het uitkijken naar de Zweedse inflatiecijfers en of die ondertussen volledig bekomen zijn van de doortocht van Beyoncé en Bruce Springsteen.

De resultatenkalender is traditioneel iets beter gevuld op donderdag en dat is deze week niet anders. In de VS is het uitkijken naar Adobe, Copart en Lennar. Dichter bij huis zijn Sequana Medical, Oxurion, Immobel, Brederode, Almunda en Abo Group aan de beurt.