Broos beursherstel door betere winsten

Uit het departement: "Beursblik in een notendop"

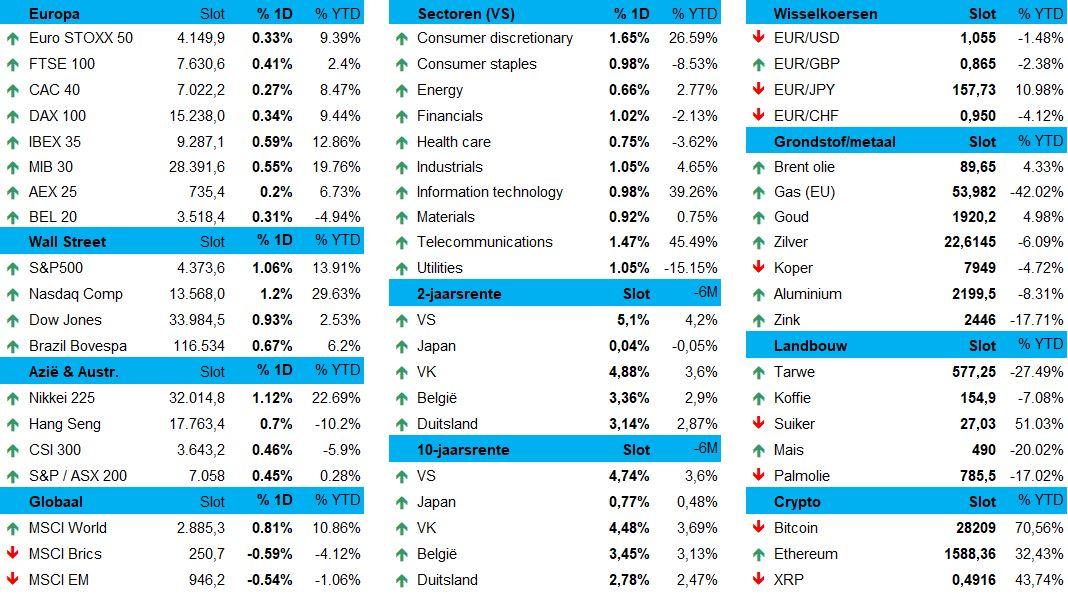

Wereldwijd eindigden aandelen in het groen (Europa: +0,23%, Wall Street: +0,9%, China: +0,2%) ondanks een mogelijke escalatie in het conflict in het Midden-Oosten beleggers nerveus bleef maken en ondanks de 2-jaars- en 10-jaarsrente (4,75% in VS en 2,78% in Duitsland) weer aan het stijgen ging.

Broos risicosentiment

Een beter dan verwachte start van het derde kwartaal resultaten seizoen compenseert geopolitieke rimpelingen en de rentestress, al blijft de recessievrees wel meer dan zomaar sluimeren. Het risicosentiment blijft met andere woorden erg broos, want wie Israël zegt, denkt quasi automatisch aan Iran. Ondanks de koerswinst, bereikte de Euro Stoxx volatiliteitsindex gisteren dan ook het hoogste peil in twee maanden.

Uitschuiver voor cyclische industrials

Op sectorniveau presteerden de mijnbouwers sterk (+1%) omdat de prijzen van basismetalen stegen door een toenemende hoop op een versterkende Chinese vraag. Ook de energieaandelen waren in topvorm en stegen tot het hoogste peil in negen maanden. Technologieaandelen zoals Intel, Microsoft en Cisco dreven Big Tech aan, terwijl ook consumentenbedrijven en financials mee kop trokken. De cyclisch gevoelige industrials daalden 0,3%, terwijl nutsbedrijven zelfs tot 0,5% van hun waarde verloren.

Aan de basis van die uitschuiver aan het cyclische eind? Hernieuwde recessie, bij hogere rentes. De lange termijn rentes stegen opnieuw tot 4,72% en 2,78% in de VS en in Duitsland. Vooral de Italiaanse 5-jaarsrente lokte heel wat interesse omdat die op het hoogste punt in zeven maanden afklokte. Het kabinet gaat de begroting voor 2024 waarschijnlijk goedkeuren, ondanks die veel meer uitgaves impliceert dan ’s lands financiële gezondheid nu al bijzonder zwak is. De dollar bleef binnen dat kader min of meer stabiel bleef (€1 = $1,0546), net zoals de olieprijs (89,6 dollar per Brent-vat).

Qua macrodata wijzen we er op dat de eurozone in augustus 2023 een handelsoverschot van 6,7 miljard euro leed, tegenover een tekort van 54,4 miljard euro in dezelfde maand een jaar eerder. De invoer daalde met 24,6%, terwijl de uitvoer daalde met 3,9%, zodat het overschot in augustus verbeterde van 242,9 miljard euro naar 8,1 miljard. Zijn die data belangrijk? Niet helemaal, want ze bepalen noch het sentiment, noch het economische scenario. Maar ze geven vooral aan wat de impact is geweest van de energiecrisis vorig jaar. En die vermijden we dus best dit jaar.

Het winstseizoen warmt deze week op met 11% van de S&P 500 die naar verwachting resultaten zal rapporteren. Enkele opvallende namen deze week zijn Johnson & Johnson, Bank of America, Netflix en Tesla. Deze resultaten volgen op een solide start van de verslagperiode. Zo steeg makelaarskantoor Charles Schwab gisteren meer dan 3% omdat ook zij de winstverwachtingen klopten, wat eerder al het geval was voor onder meer Wells Fargo en UnitedHealth.

Cryptodans

We eindigen dit overzicht met wat bokkensprongen op de cryptomarkt. Gisteren rolde het bericht over de markt dat de Amerikaanse beurswaakhond SEC de iShares Bitcoin ETF zou hebben goedgekeurd. De koers van de Bitcoin steeg daarop prompt met 3,7% tot 28.048 dollar. De koers bleef nadien op dat niveau, ook al werd het nieuws nadien ontkent. De aanvraagprocedure loopt namelijk nog altijd, zonder dat er een beslissing over werd genomen. Toestanden!

Wat staat er vandaag op het menu?

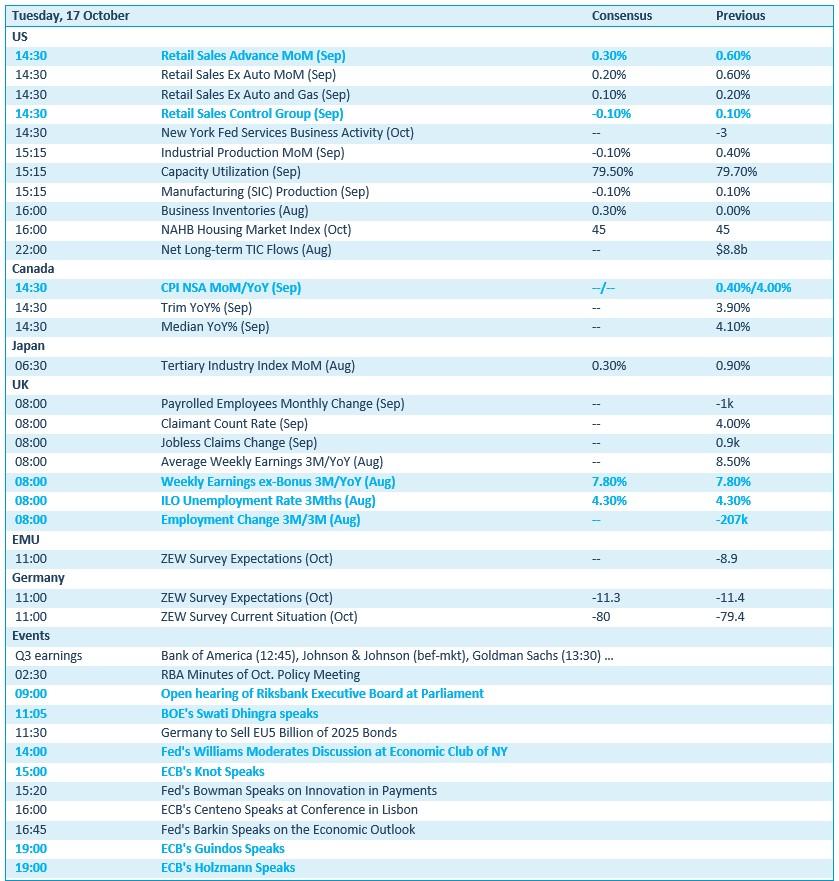

Op de economische kalender vinden we vandaag vooral een inzicht in de Amerikaanse kleinhandelsverkopen en de industriële productie, terwijl er ook cijfers over de huizenmarkt de revue passeren. In het VK ligt de focus op de werkloosheidsgraad, terwijl de Europese en Duitse ZEW-indicator concreet inzicht moet geven in het bedrijfssentiment.

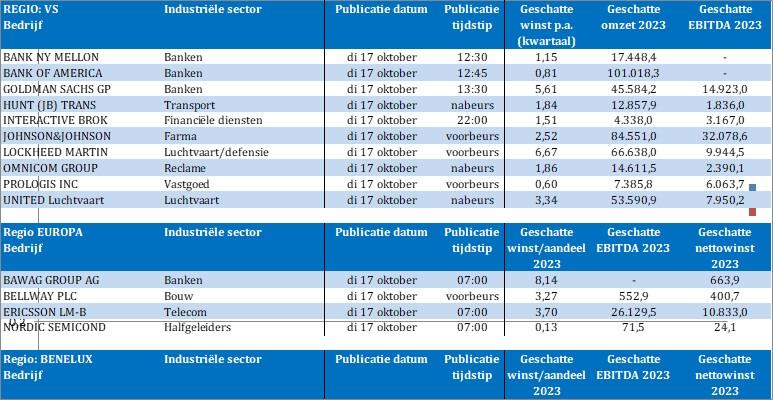

Qua bedrijfsresultaten lopen we ons warm voor veel meer, met Bank NY Mellon, Bank Of America, Goldman Sachs, JB Hunt, Interactive Brokers, Lockheed Martin, Omnicom Group, Prologis, United Airlines, Bawag Group, Bellway, Ericsson en Nordic Semiconductor.