Alle ingrediënten voor een verliesweek

Uit het departement: "Beursblik in een notendop"

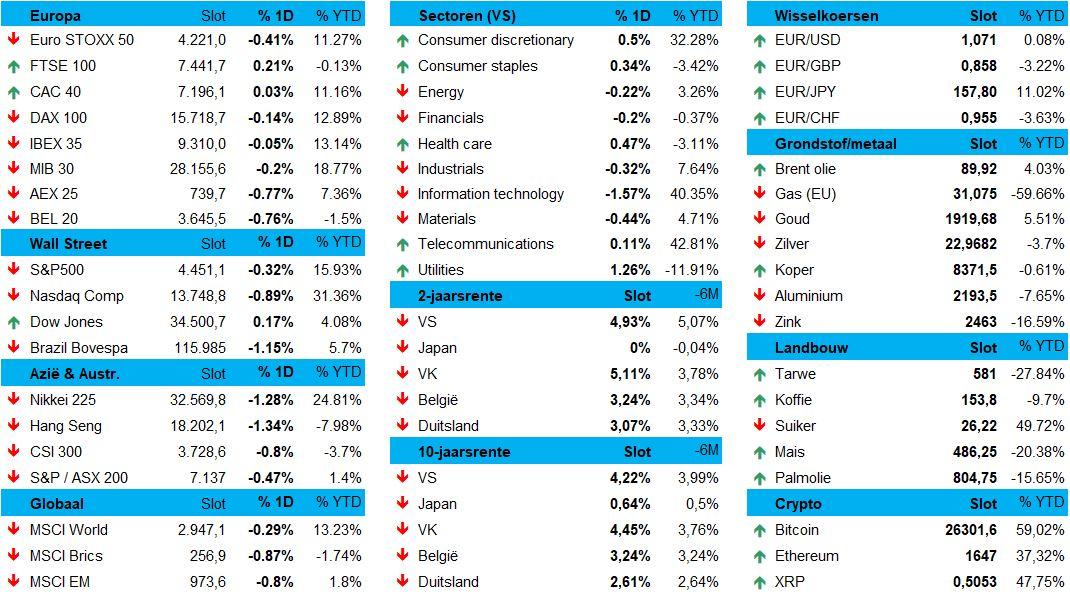

Het sentiment op Wall Street was andermaal risk-off waardoor de S&P500 voor de derde dag op rij een verliesbeurt incasseerde en de Nasdaq (-0,89%) voor de vierde dag op rij lager moest. De Dow Jones ging tegen de trend in 0,17% hoger. Apple en Nvidia waren belangrijke verliesposten door een opnieuw oplopende handelskoorts tussen de VS en China, waarbij op sectorniveau in de brede zin ook halfgeleiders en luchtvaartmaatschappijen opnieuw achteruit moesten. Onder meer voor de defensieve nuts- en de farmabedrijven zat er wel wat extra in.

Rentes

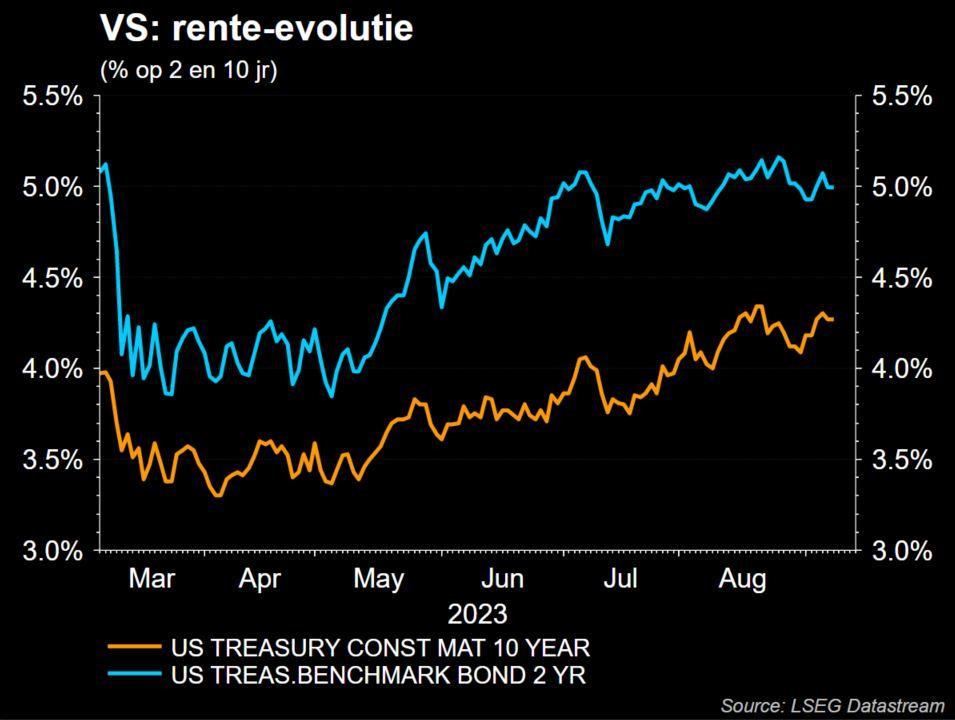

Rentevooruitzichten bleven ook gisteren het sentiment bepalen. Het rendement op het Amerikaanse 10-jaars schatkistpapier kwam in de buurt van 4,3%, omdat de markt er blijft op rekenen dat de Fed de rente lang hoog zal houden nu de Amerikaanse economie tekenen van veerkracht blijft vertonen. Dat bleek andermaal uit de wekelijkse werkloosheidsaanvragen die vorige week onverwacht daalden naar het laagste niveau sinds februari, terwijl de ISM Services PMI een verrassende sprong liet zien naar het hoogste niveau in zes maanden in augustus. Fed-leden rollen ondertussen over elkaar met hun mening over wat de Amerikaanse centrale bank bij haar volgende monetaire vergadering moet doen.

Positieve groeispiraal enkel in VS

En terwijl de VS zich tegoed kan doen aan gunstige economische cijfers, lijken er in de rest van de wereld weinig potentiële hefbomen te zijn om een positieve groeispiraal weer op gang te brengen. Onder meer de recent hogere olieprijzen dreigen de vraag bovendien extra te belasten en China is ook niet in staat om een rol te spelen als locomotief voor groei zoals het in het verleden vaak deed. De neerwaartse bijstelling van de Europese groei in het eerste kwartaal van 0,3% naar 0,1% was geen verrassing, maar zet deze these extra kracht bij. Vanmorgen verlaagde trouwens ook Japan de groeicijfers voor het tweede kwartaal van een eerder gepubliceerde 6% naar 4,8%. De outperformance van de Amerikaanse economie in combinatie met een risk-off maken verdere dollarwinsten een 'no-brainer'. De Amerikaanse munt steeg voor de achtste week op rij op winst en kost ondertussen zo’n 5% neer ten opzichte van een korf belangrijke munten. Ten opzichte van de yuan staat de greenback op het hoogste niveau in 16 jaar en in Japan beginnen beleidsmakers steeds vocaler te worden over de positie van de yen.

Nieuws uit Turkse monetaire hoek

We geven ook nog een nieuwtje uit de Turkse monetaire hoek mee waar president Erdogan in een hoogst opmerkelijke ommezwaai zei dat een strak monetair beleid nodig is om de inflatie af te remmen. De afgelopen jaren heeft zijn koppige standpunt dat lagere rentes nodig zijn voor lage inflatie, de activa van het land op scherp gezet. Gisteren beloofde hij een terugkeer naar prijsstijgingen van minder dan 10% en volgens nieuwe inflatieprognoses zal dit gebeuren in 2026 (8,5%), na 65% dit jaar, 33% volgend jaar en 15,2% in 2025. De groeiverwachtingen voor dit en volgend jaar zijn respectievelijk 4,4% en 4%, tegen 5% en 5,5%.

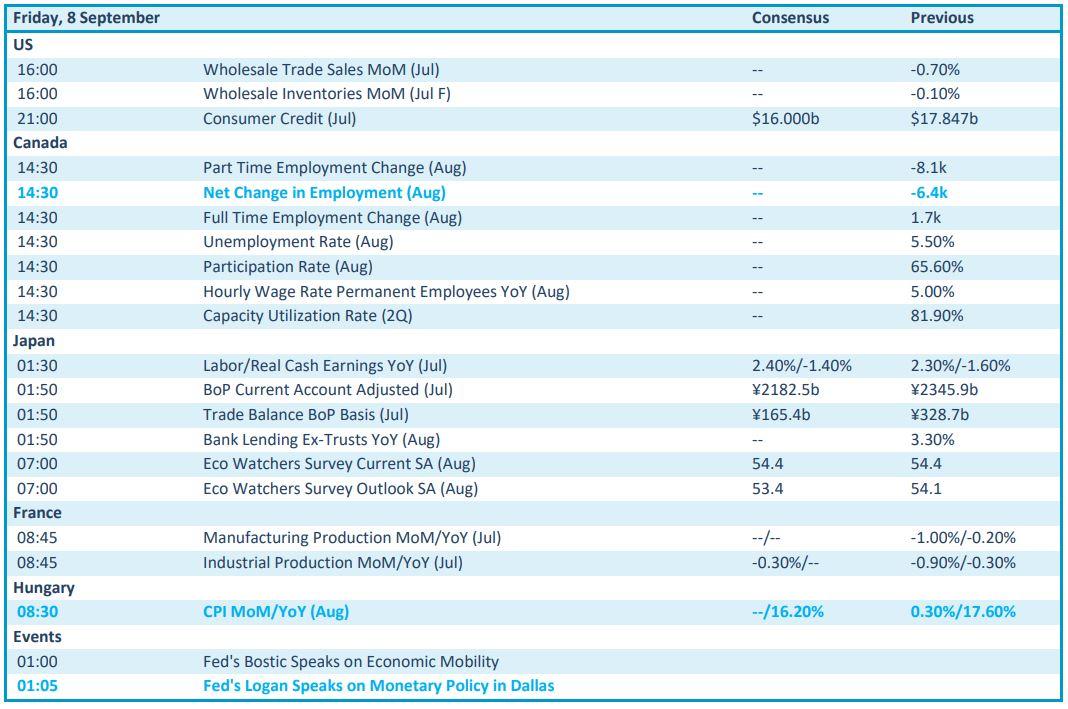

Wat staat er vandaag op het menu?

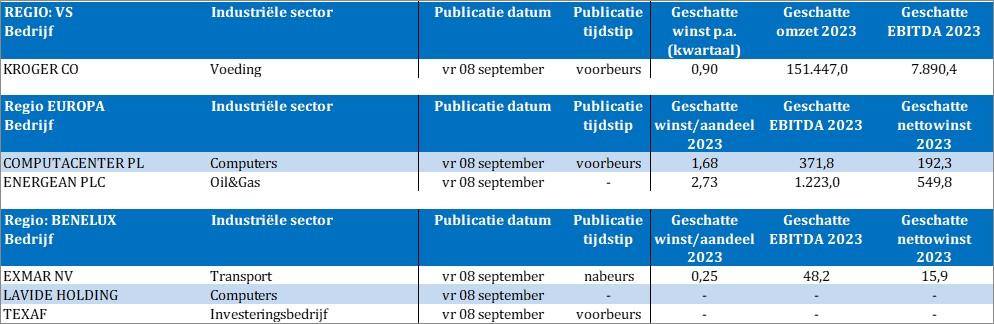

Op de laatste handelsdag van de week wordt macro-economen vandaag wat rust gegund. Voor wie echt niet stil kan zitten, zijn er enkele cijfers uit Japan waaronder de handelscijfers en komt Frankrijk met cijfers over de industriële productie. Een nieuwe lading Fed-speeches kan dan weer voor extra kruiding zorgen in het rentedebat. De resultatenstroom is ondertussen ook nagenoeg opgedroogd, als staat met Kroger in de VS wel nog een interessante naam voor retailliefhebbers op de lijst. Om de lijst van vandaag volledig mee te geven: Computacenter, Energean, Exmar, Lavide en Texaf.