Mee met de markt: “Wall Street dicht = iedereen in slaapmodus”

Uit het departement: "Beursblik in een notendop"

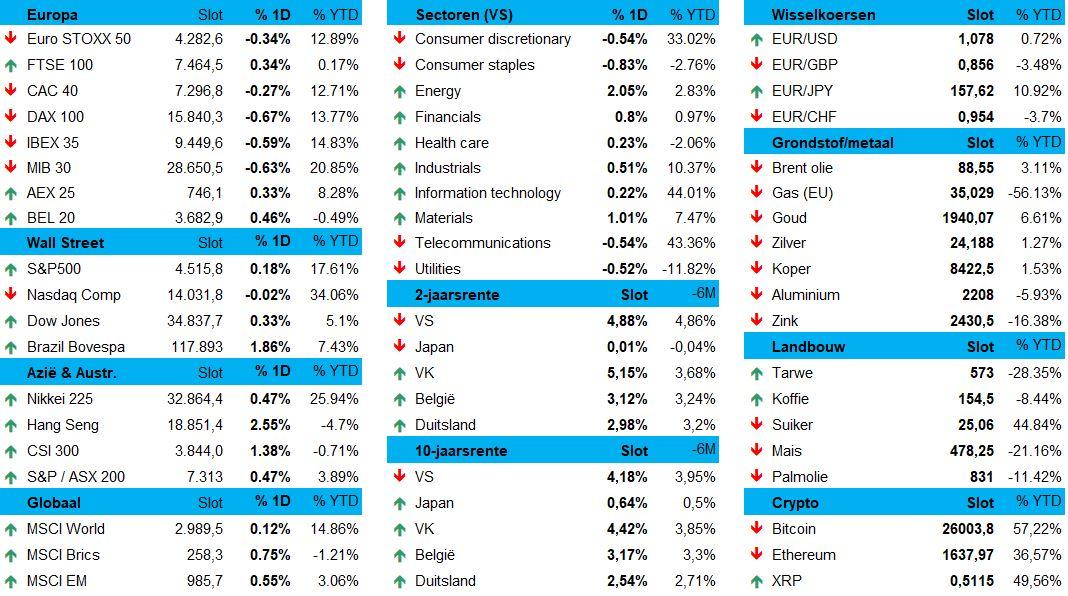

Voor Europese aandelen (+0,1%) was vrijdag een dag voor niets, want lichte winsten voor energie- (+2%) en mijnbouwaandelen (+1%) werden vakkundig tenietgedaan door 0,5% verlies voor telecom-, consumenten- en nutsbedrijven. Maar wel 0,1% winst, en dat was goed genoeg voor een tweede weekwinst op rij. Centraal stonden hogere koersen voor energie-aandelen. De olieprijs steeg tot 88,5 dollar per Brent-vat, dankzij slinkende voorraden én de verwachting dat de OPEC+ de lopende productiebeperkingen tot het einde van 2023 zal verlengen.

Maar er werd vooral gekeken naar de fabrieksactiviteit in de eurozone in augustus, om beter in te kunnen schatten welke actie de ECB weldra op het rentefront zal nemen. Veel nieuwe informatie kregen we daar niet van, zodat de ECB de rente nog wat zal moeten optrekken om de inflatie te nekken. En dat inzicht zorgde wat verkoopdruk op de obligatiemarkt. De Duitse 10-jaarsrente steeg tot 2,54%, terwijl de 2-jaarsrente stabliseerde op een “lage” 2,89%.

Afkoelende arbeidsmarkt in VS

Zelfde scenario in de VS, met een licht hogere 10-jaarsrente en stabiele 2-jaarsrente. Ook daarom steeg de Dow Jones met 0,33%,terwijl de S&P 500 0,2% won en de Nasdaq 0,1% verloor. Onderliggend komt dat omdat de Federal Reserve echt wel klaar lijkt met zijn renteverhogingsbeleid. De werkloosheidsgraad steeg tot 3,8%, het hoogste cijfer sinds februari 2022 en boven de verhoopte 3,5%. De economie voegde 187.000 banen toe, meer dan de marktverwachtingen van 170.000, weliswaar na een neerwaartse bijstelling van 110.000 voor de vorige twee maanden. Door stakende Hollywoodacteurs en het faillissement van een groot vrachtwagenbedrijf werd op een tragere banengroei in augustus gemikt.

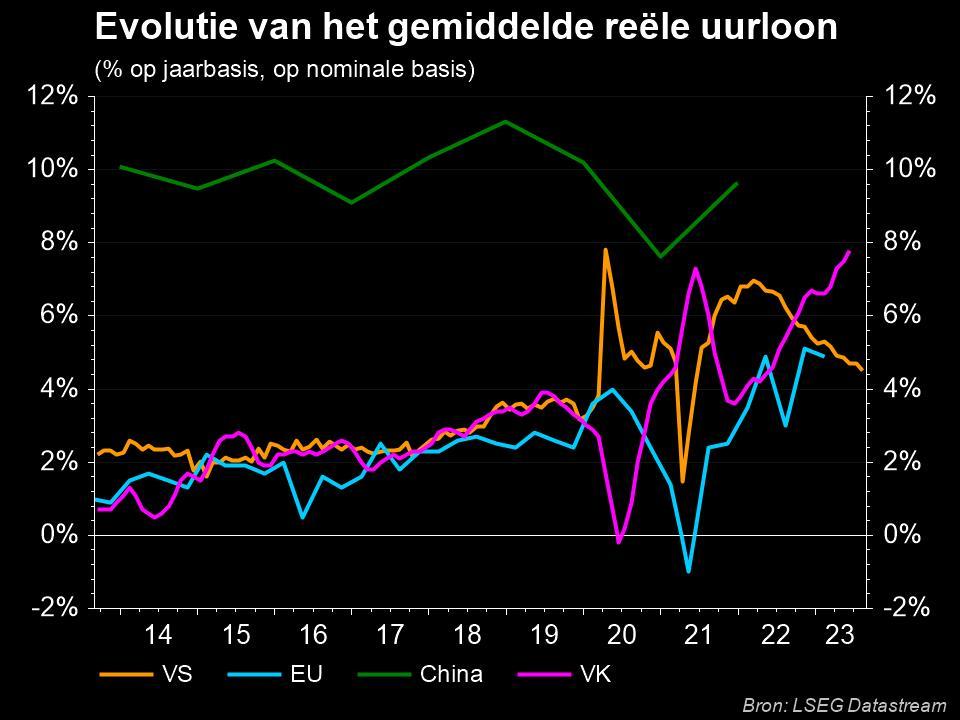

Ook uurlonen koelen af

Het was de derde maand op rij waarin er minder dan 200.000 banen bijkwamen. Ook belangrijk is dat de er afgelopen twee maanden 670.000 voltijdse werknemers uit de markt gingen, en die werden vervangen door een 1.004.000 deeltijdse werknemers. Weet ook dat de Amerikaanse economie zo’n 100.000 banen per maand moet creëren om de groei van de beroepsbevolking bij te houden. Het gemiddelde uurloon van de Amerikaanse werknemers steeg in augustus met 8 cent, of 0,2%, na een stijging van 0,4% in juli. Economen hadden een stijging van 0,3% verwacht. Het was de kleinste toename sinds februari 2022, wat de stijgen in de voorbije 12 maanden op gemiddeld 4,3% brengt. Tot en met juli stond die teller nog op 4,4%. Ook hier dus wat afkoeling, en da’s goed nieuws voor de inflatie.

Grondstofprijzen stijgen

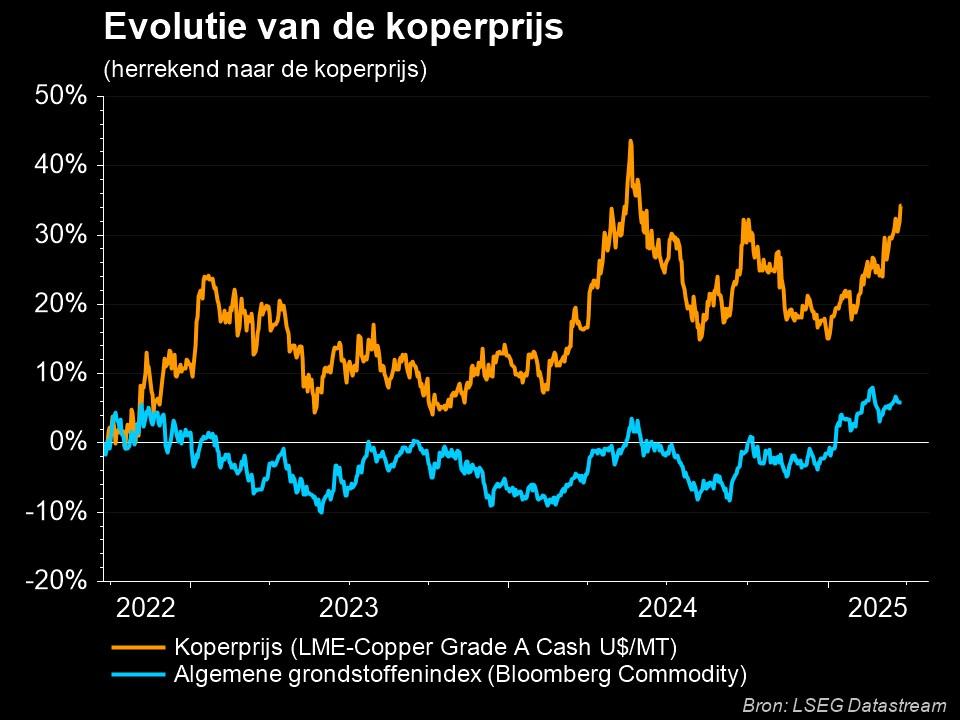

Op de grondstoffenmarkten zet de koperprijs haar opwaartse trend ondertussen onverminderd voort. Het metaal overschreed de grens van 3,8 dollar en dat is het hoogste niveau sinds 7 augustus. Aanleiding is het vaste voornemen van Beijing om de vastgoedmarkt te ondersteunen, via nieuwe maatregelen zoals een verlaging van de bestaande hypotheekrente voor huizenkopers die voor het eerst een huis kopen. De recente stabilisatie van de Chinese PMI-gegevens helpt verder ook, want die houden de hoop op een opleving van de vraag hoog, vooral vanuit de fabrieksactiviteit in China. Buiten diens landsgrenzen moet de wereldwijde vraag naar koper op middellange en lange termijn dan weer impuls krijgen van de markt voor elektrische voertuigen en de snel groeiende Indiase economie. Anders gezegd: hoop als aanjager van de prijs, da’s niets nieuws op de beurs.

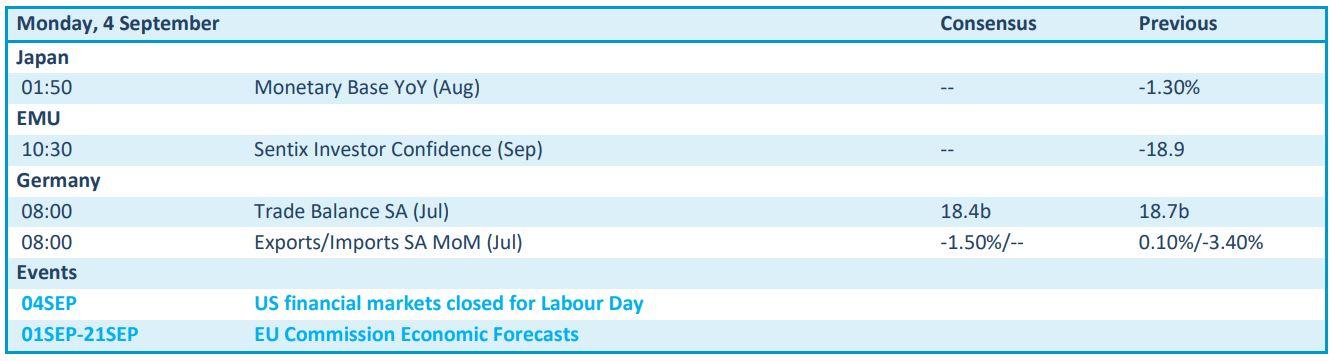

Wat staat er vandaag op het menu?

Over naar de economische kalender. Het wordt een relatief lichte week in de VS, waar de markten vandaag alvast gesloten blijven voor Labour Day. Nadien zullen de schijnwerpers op de PMI-indicator in de dienstensector komen liggen, naast het aantal nieuwe fabrieksorders. Elders zullen Australië en Canada rentebesluiten aankondigen en staan er inflatiecijfers in Turkije, Zuid-Korea, de Filippijnen, Mexico en Rusland op het menu. Voor Australië, Zuid-Afrika en Zwitserland worden BBP-groeicijfers bekendgemaakt, met als toetje PMI-sentimentscijfer voor de dienstensector in China, Spanje, Italië en Brazilië

Voor vandaag houden we echter bij het niet erg zwaarwichtige Europese Sentix investeerdersvertrouwen voor september en de Duitse handelsbalans uit juli, inclusief import en exportdata.

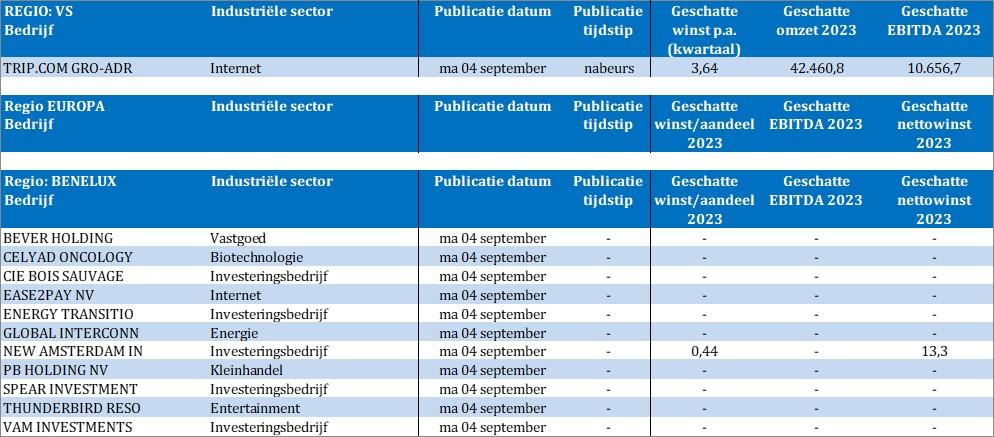

Op het vlak van de bedrijfsresultaten kijken we uit naar Trip.com, Bever Holding, Celyad Oncology, Bois Sauvage, Ease2Pay, Energy Transition, New Amsterdam Investments,PB Holding en Thunderbird Resorts. Klinken een heel aantal van die namen u niet bekend in de oren? Het zijn nochtans bedrijven die op Euronext Amsterdam noteren. Over naar hun websites, met andere woorden.