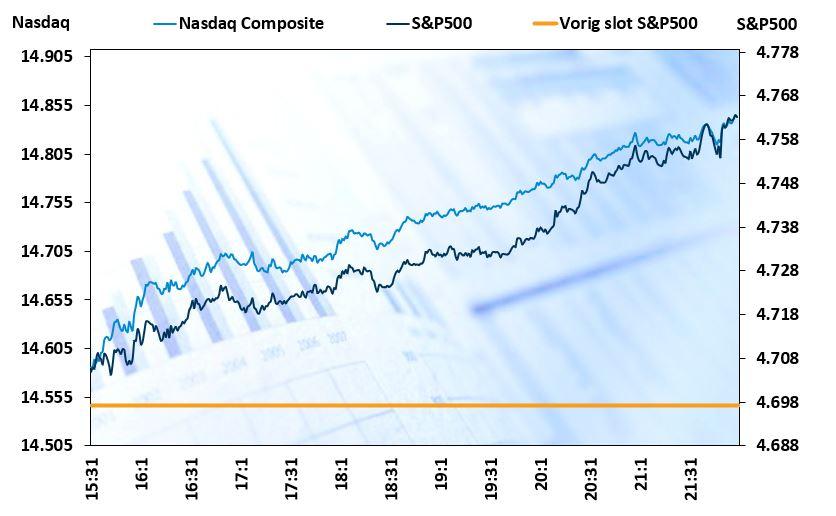

Topdag voor tech

Uit het departement: "Beursblik in een notendop"

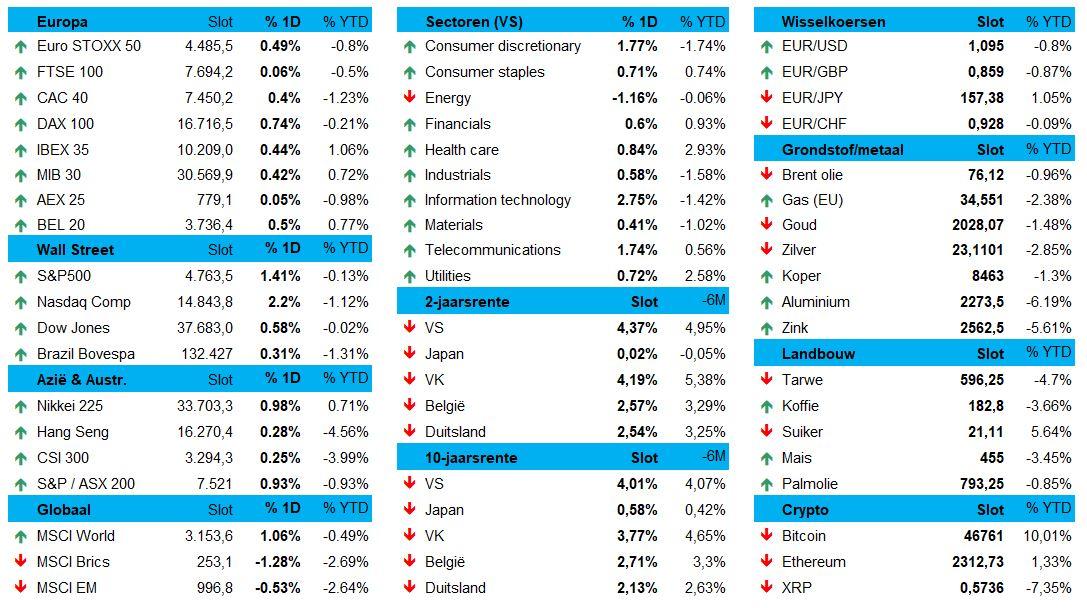

Met een hele forse 2,2% winst werd het gisteren een topdag voor tech. Niet dat er veel zuurstof kwam van de rentemarkten, want die bleef eerder stabiel. Maar zelfs dat blijkt al genoeg extra zuurstof op te leveren voor megacapaandelen zoals Amazon.com (+2,7%) en Alphabet (+2,3%). Apple (+2,4%) gaat zijn Vision Pro mixed-reality apparaat vanaf 2 februari verkopen in de VS/.

Maar de chipaandelen waren gisteren dé keizer van de handel: Nvidia (+6,3%) hielp samen met collega Advanced Micro Devices (+5,5%) de Philadelphia SE Semiconductor Index 3,3% hoger, na een verlies met 5,8% vorige week. Hoor ik daar iemand het woord ‘volatiliteit’ zeggen?

Energie betaalt de rekening

Enkel de energie-aandelen zorgden wereldwijd voor een valse noot. De index verloor 1,1% in de VS en 3% in Europa, omdat de olieprijs zo’n 4% terrein verloor nadat topexporteur Saoedi-Arabië de prijzen verlaagde en de OPEC-productie gestegen bleek te zijn.

Eveneens interessant was de evolutie op de gasmarkten, want de gasprijs in de VS verloor 5%, weliswaar nadat er vorige week nog een hoogste peil in zes weken werd opgetekend. Maar de huidige voorraden liggen 13% boven het gemiddelde niveau voor deze tijd van het jaar. Zelfde scenario in Europa, waar extreem koud weer de vraag naar het hoogste niveau zal stuwen sinds het winterstormrecord van december 2022. Maar ook hier daalde de gasprijs voor levering in februari met zo’n 8% tot 31 euro per MWh.

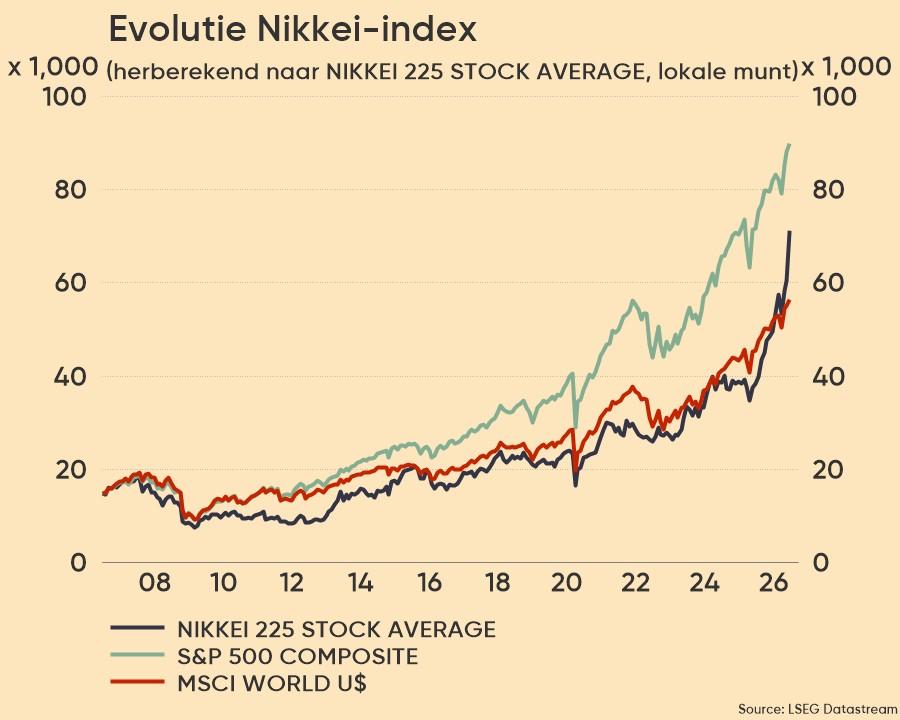

Japan blijft op recordkoers

In Azië blijft de Nikkei flirten met recordhoogtes, wat met name de techsector en de exportbedrijven vleugels blijft geven. Ook in China kan er weer wat adem worden gehaald, want de Shanghai Composite steeg met 0,2% tot boven 2.590 punten, terwijl de Shenzhen Index 0,9% hoger afklokte. Dat maakt een deel van de recente verliezen, en die uit 2023, goed.

Belangrijk is echter om vooruit te kijken naar de Chinese handels- en inflatiecijfers om de economische en beleidsvooruitzichten te bepalen. Zet u vrijdag dus best maar schrap, want dé vraag is of de agressieve beleidssteun de economische groei al dan niet aan het stimuleren is. En net dat stelde de markten meer wel dan niet teleur in het recente verleden.

Rentemarkten roeren zich na banenrapport

De euro trappelde opnieuw ter plaatse (€1 = $1,0947), zodat ook de goudprijs op 2.031 dollar per ounce vastgeroest blijft. Zelfde voor de bitcoin, die met 46.722 dollar eveneens op een wolk leeft. Beurshuis Standard Chartered publiceerde gisteren een analyserapport waaruit het een koersdoel van 100.000 dollar rolde tegen einde 2024 en 200.000 dollar tegen einde 2025.

De vraag blijft waar het naartoe moet met die rente, want donderdag krijgen we een nieuw Amerikaans inflatiecijfer. De 10-jaars rente op Amerikaanse schatkistpapier klokte alleszins af op 4,01%, terwijl de Duitse lange rente op 2,12% noteert. Beleggers blijven met andere woorden van mening dat de rente daalt om de juiste redenen (lees: dalende inflatie), zodat de Fed wel degelijk aan het navigeren is in een scenario van een “zachte landing”.

Wat dat betreft stippen we de indicator voor het economisch sentiment in de eurozone aan. Die steeg in december 2023 van 94 naar 96,4 punten, het hoogste niveau sinds mei 2023. Het vertrouwen verbeterde in alle sectoren ondanks een stijging van de inflatieverwachtingen. En die vlieger gaat op voor zowel de consumenten, de detailhandelaren en de bouwbedrijven.

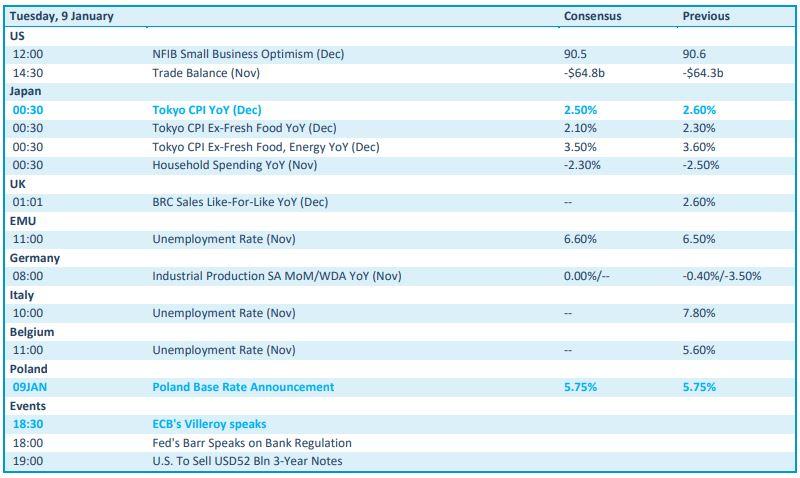

Wat staat er vandaag op het menu?

Op de economische kalender vinden we een pak nieuws, dat we kunnen klasseren als oud-maar-niettemin-interessant. Zo is er bijvoorbeeld het Amerikaanse KMO-vertrouwen in december en de handelsbalans, terwijl er in Europa, België en Italië data werkloosheidsdata uit november worden vrijgegeven. Duitsland rapporteert over de industriële productie in november, terwijl er in Polen een rentebeslissing valt en ECB-directeur speeches Villeroy een speech zal afsteken.

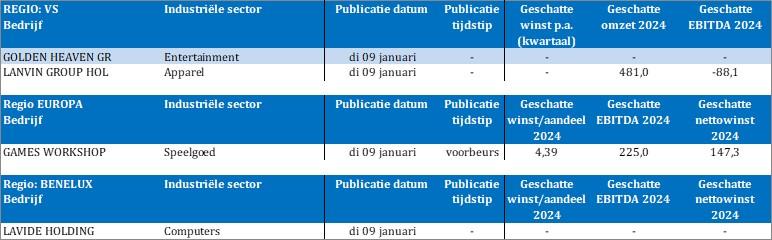

Veel bedrijfsresultaten staan er vandaag niet op de rol, maar het winstseizoen gaat deze week niettemin van start, met Bank of America, Citigroup, JPMorgan Chase en Wells Fargo die kwartaalcijfers zullen rapporteren.