Schoorvoetend pauzeren

Uit het departement: "Beursblik in een notendop"

Veel animo zat er vrijdag niet in op de aandelenmarkten, aangezien de rente nog wat hoger trok. De Europese aandelen tekenden voor zo’n 0,2% verlies, terwijl Wall Street schoorvoetend 0,1% hoger afklokte. De Aziatische aandelenmarkten kwamen vannacht eveneens aarzelend uit de startblokken, met een nulcijfer voor de overkoepelde MSCI-index, terwijl Japan de deuren dichthield en de Chinese blue chips nog eens 0,5% verloren, na een pandoering met bijna 3% vorige week.

Beetje veel rente-optimisme?

Iedereen vraagt zich nu af of er niet wat veel rente-optimisme is geweest in de voorbije maanden, en of de centrale banken dan toch niet voet bij stuk zullen houden en minder renteverlagingen zullen doorvoeren dan verhoopt. Analisten hebben de kans op een renteverlaging in maart al teruggebracht van bijna 100% eind vorig jaar naar 64%. Wel wordt nog steeds gemikt op een forse totale renteverlaging met 134 basispunten in 2024, ruim boven het doel van de Fed zelf van 75 basispunten. De dollar behield alvast zijn koel en bleef nagenoeg ongewijzigd (€1 = $1,0944).

Afwachten, dus, wat de komende weken en maanden aan economische data op zullen leveren, is opnieuw de boodschap. Noteert u alvast deze week donderdag en vrijdag in uw agenda, voor respectievelijk Amerikaanse en Chinese inflatiedata. Die data vallen zowat samen met het begin van het cijferseizoen in de VS, iets dat robuuste resultaten moet opleveren om de hoge aandelenwaarderingen te rechtvaardigen. Grote banken zoals JPMorgan Chase en Citigroup beginnen er vrijdag aan, wat de winst van de S&P 500-index met 3% moet helpen aandikken op jaarbasis. Zo weet u meteen waar de lat ligt.

Geopolitiek

En dan zijn er nog de aanhoudende geopolitieke spanningen, met onder meer opflakkeringen van geweld in de Rode Zee. Zowel de olieprijzen als de scheepvaartkosten blijven daardoor stijgen, zo bijvoorbeeld bij Maersk. Dat gaat alle containerschepen omleiden rond Kaap de Goede Hoop in Afrika, wat kan leiden tot hogere verzendkosten die het proces van wereldwijde desinflatie vertragen.

Ondertussen dreigt het Israëlische conflict met Hamas over te slaan naar Libanon door enkele Israëlische aanvallen tegen Hezbollah in Libanon. Heeft u goed nieuws nodig? Wel, het Amerikaanse Congres werd het eens over een uitgavendeal van 1,6 biljoen dollar om een gedeeltelijke shutdown te voorkomen.

Daarnaast daalde de olieprijs weer nadat Saoedi-Arabië de prijzen voor Azië naar een dieptepunt in 27 maanden had verlaagd, waardoor het risico van onderbrekingen in de aanvoer in de Rode Zee werd gecompenseerd. De prijs voor een vat Brent-olie daalde vannacht met 1,3%, tot 77,7 dollar, waarmee een deel van de stijging met 3% vorige week ongedaan werd gemaakt.

Rentemarkten roeren zich na banenrapport

Op de rentemarkten werd vrijdag sterk uitgekeken naar het Amerikaanse banenrapport. De economie voegde in december veel meer banen toe dan verwacht, want de groei kwam uit op 216.000 stuks, terwijl op slechts 170.000 extra banen werd gemikt. Zoiets kan wijzen op een langere periode van hogere inflatie, en dus steeg de rente op schatkistpapier tot 4,05% op 10 jaar en tot 4,39% op 2 jaar. In Duitsland steeg de teller tot 2,14% en 2,57%, respectievelijk.

Ondertussen daalde de Chinese 10-jaars obligatierente naar het laagste peil in vier jaar, wat genoeg zegt over de mate waarin beleggers op extra stimuleringsmaatregelen rekenen: zo goed als nee in de VS en Europa, en zeker en vast in China.

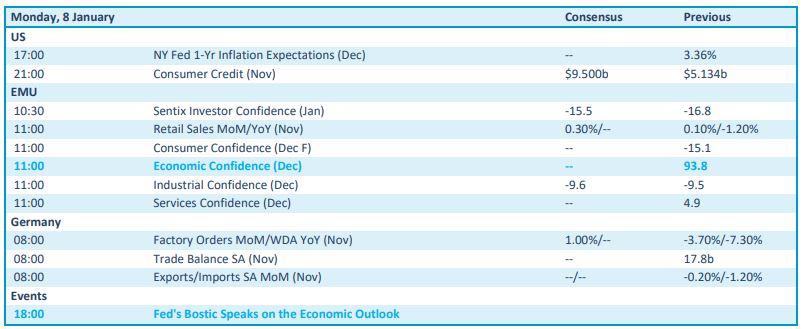

Wat staat er vandaag op het menu?

Op de economische kalender voor vandaag vinden we onder meer de Europese economische vertrouwensindicatoren voor december, geflankeerd met een inzicht in de kleinhandelsverkoop en het investeerdersvertrouwen. Uit Duitsland krijgen we inzicht in de fabrieksbestellingen en de handelsbalans, al betreft het data van november. Die zullen dus niet zwaar wegen.

Tot slot staan er zowel Amerikaanse inflatieverwachtingen én een speech van Fed-directeur Bostic op het menu. Aardig, maar niet echt veel nieuws met een zwaar gewicht. En dat is niet anders in het segment van de bedrijfsresultaten, want die zijn er vandaag amper tot niet.