Lentebries op de beurs

Uit het departement: "Beursblik in een notendop"

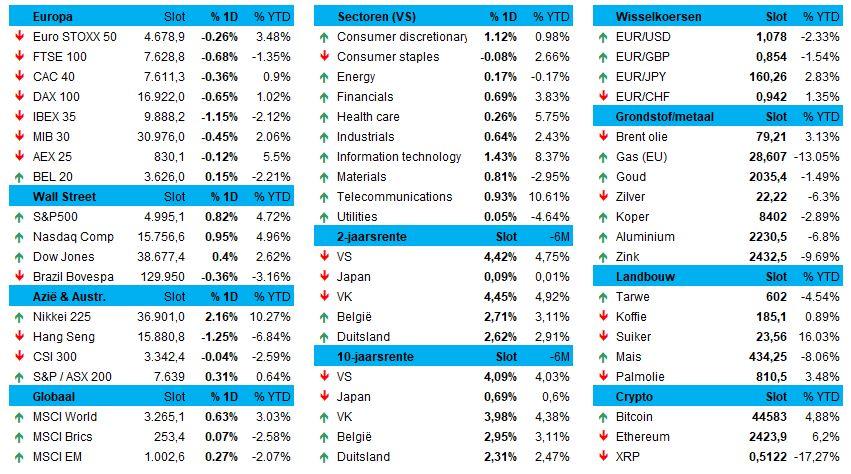

Terwijl de katten in Europa (-0,23%) uit de bomen gekeken werden, trokken de belangrijkste aandelenindices op Wall Street woensdag weer vlot hoger. Dat leverde de S&P 500 (+0,82%) alweer een nieuwe recordhoogte op, terwijl de Nasdaq er met 1% winst nog maar 2% verwijderd is van het absolute toprecord van 16.057,44 punten uit november 2021.

Van de 11 S&P 500-sectoren klokten er negen in het groen af, met op kop technologie (+1,4%) en discretionaire consumentensector (+1,1%). Consumentengoederen moest 0,1% lager, terwijl de KBW regionale bankindex 01% terrein verloor, daags na een verliessessie met meer dan 2%.

Goede winstcijfers en hoop op lagere rente

Het aanhoudende optimisme was opnieuw te danken aan de kwaliteit van de gerapporteerde kwartaalcijfers. Meer dan de helft van de S&P 500-bedrijven deed het boekje ondertussen open, waarbij 81,2% de verwachtingen klopte. Die data leidden de aandacht af van de (tot nu toe kortstondige) zorgen over de banksector en de gezondheid van de commerciële vastgoedsector.

En ondertussen proberen Fed-toplui nog altijd de boodschap in de markt te zetten dat traders té veel renteverlagingen verwachten. Neil Kashkari mikt op twee tot drie renteverlagingen dit jaar, terwijl Kugler meer zekerheid nodig heeft vooraleer er met de eerste rentedaling kan worden gestart.

Chinese lente, dankzij steun en ondanks deflatie

In China behielden de aandelen ook het optimisme van de voorbije dagen. Beijing rolde recent dan ook een reeks maatregelen uit om het marktsentiment te herstellen in de aanloop naar een weeklange vakantie. De Nikkei (+2%) sloop opnieuw naar verse recordhoogtes, omdat de Bank of Japan snelle renteverhogingen eens te meer uitsloot.

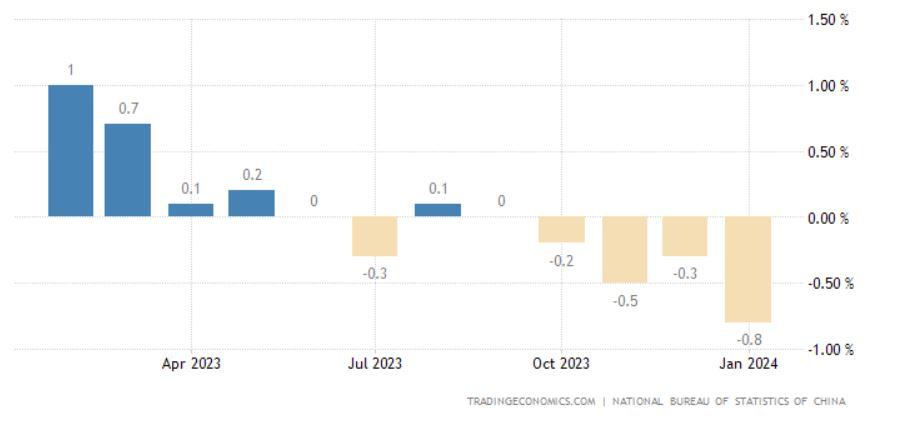

Vanuit China geven we wel nog graag mee dat de consumentenprijzen er in januari 2024 opnieuw daalden. De index ging 0,8% lager op jaarbasis, de vierde daling op rij sinds oktober 2009 tot een lager dan verwacht niveau. Desinflatie, of deflatie. Het gaat dan ook om de sterkste daling in meer dan 14 jaar, waarbij de voedselprijzen in een recordtempo daalden (-5,9%). De kerninflatie steeg wel met 0,4%, maar erg veel wijzigt dat niet aan een scenario van neerwaartse prijsdruk.

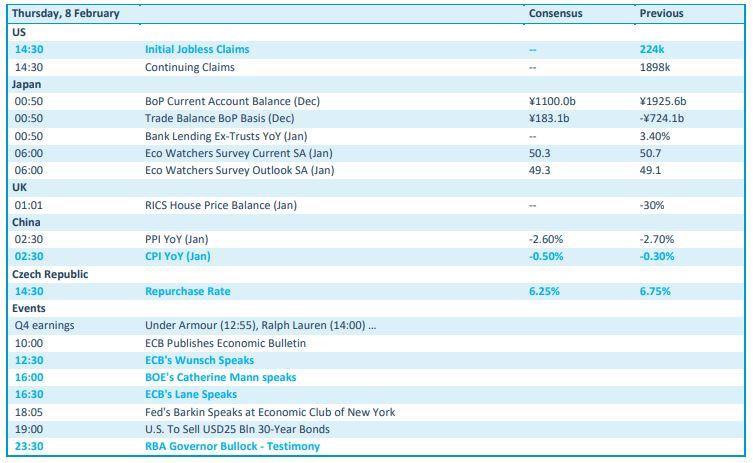

Wat mag u vandaag verwachten?

Voor animo kunt u vandaag niet terecht op de economische kalender. Ja, er staan dan wel nieuwe werkloosheidsaanvragen uit de VS op de rol, maar net zoals de Japanse handelsbalans zal dat “inzicht”, maar geen “verlichting” opleveren.

Wel interessant is het rentebesluit in Tsjechië, vooral omdat daar een verlaging wordt verwacht met 50 basispunten. De start van een lange reeks bij zowat al de andere wereldbanken? Mogelijk, maar daar zullen we in de speeches van onder meer Lane en Wunsch (ECB), Mann (BoE) en Bullock (RBA) zeker nog geen bevestiging van krijgen.

Omdat het donderdag is, én omdat we ons in het midden van het resultatenseizoen bevinden, gaat het tsunami-alarm alweer af. In de Benelux kregen en krijgen we bijvoorbeeld cijfers van KBC, Adyen, ArcelorMittal, Barco, FlowTraders, Intervest Offices & Warehouses, Ontex, Sligro, Unilever en Xior. Maar buiten de grenzen staan er héél wat meer cijfers op de rol.