Scenario van zachte landing wint terrein

Uit het departement: "Beursblik in een notendop"

Op vrijdag werd een volatiele week bijzonder positief afgesloten dankzij heel erg sterke cijfers van de Amerikaanse arbeidsmarkt. Het maandelijkse “payrolls”-rapport ruilde zo de sluimerende angst voor een recessie om in een versterkt geloof in een zachte landing. Of zelfs in een “no landing”-scenario, wat simpelweg blijvende groei impliceert, waarom niet!

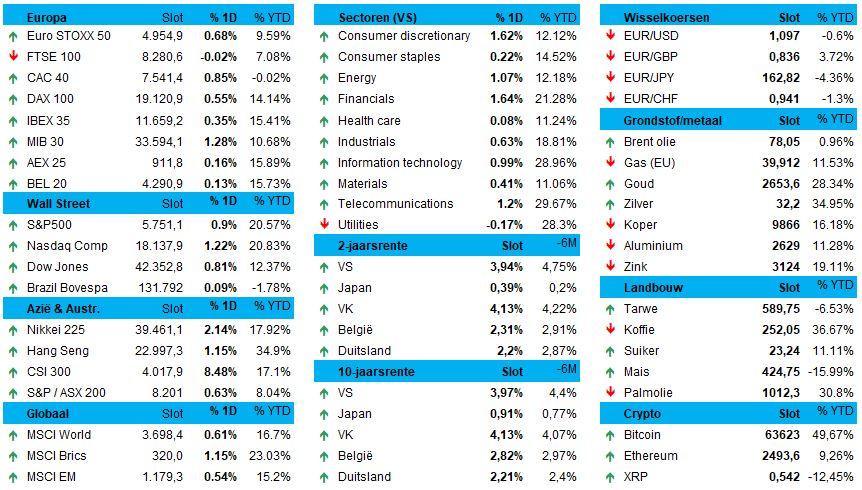

En dat had nogal wat gevolgen. De financiële markten konden zich optrekken aan de hoop op een blijvend hoge winstgroei, wat de S&P500 (+0,9%) en de Nasdaq (+1,2%) een hart onder de riem stak. De Eurostoxx (+0,4%) hinkte wat achterop, terwijl Azië ronduit feest kon vieren. De dollar won fors terrein, maar de goudprijs verloor amper 0,1% tot 2.643,29 dollar per ounce, dicht bij de recente recordpiek van 2.685,42 dollar.

Hogere rente, lagere dollar

Op de rentemarkten leidde het rapport tot een sterke vermindering van de verwachte renteverlagingen. De Amerikaanse 2- en 10-jaarsrente trokken fors hoger tot 3,95% en 3,98%, terwijl de Duitse evenknieën eveneens fors hoger afklokten op 2,21% en 2,21%. De dollar kreeg onmiddellijk vleugels (€1 = $1,0966, tegenover $1,12 op 24 september) en behield die winst doorheen de handelsdag én het weekend.

Vooruitkijkend zorgde het banenrapport ook voor een forse bijstelling van de renteverwachtingen. Waar eerder de kans op een renteknip op 7 november met 50 basispunten nog op meer dan 50% werd geschat, verwachten nu 95% van de traders dat het bij 25 basispunten zal blijven. Het kan verkeren, wist Brederode al.

Energieprijzen stabiliseren

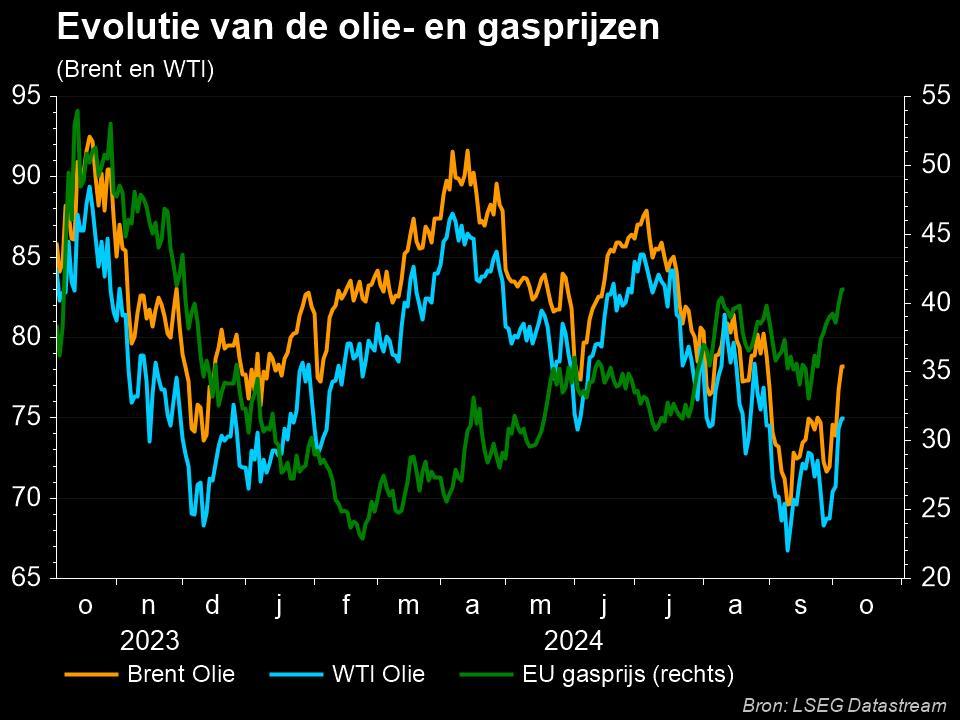

De olieprijzen kwamen ietwat terug van hun hoogste piek in een maand, ondanks Israël doelen in Libanon en de Gazastrook blijft bombarderen. Vandaag is het trouwens een jaar geleden dat de aanval van Hamas de oorlog uitlokte. Voor een vat Brent moet nu 77,5 dollar betaald worden, terwijl de Europese gasprijzen voor levering in januari wél doorstegen naar 41 euro per MWh. Dat wordt verklaard door de blijvend kouder-dan-gemiddelde temperaturen op het Europese vasteland, iets waar El Niña niet eens voor een klein deel zou tussen zitten. De verwachting is daarom dat de hele winterperiode wel eens gemiddeld kouder zou kunnen worden dan de voorbije jaren, wat de gasbevoorrading belangrijker maakt dan in diezelfde voorbije jaren.

Opnieuw feest in Azië

Zowat alle beursindexen kleurden vannacht diepgroen in Azië, met onder meer winst voor de Australische aandelenbenchmark (+0,7%) en de Zuid-Koreaanse Kospi (+1,5%). Hongkong en China hielden wel nog de deuren dicht voor het vierden van de Golden Week-vakantie, maar niettemin klim de MSCI Asia-Pacific met 0,4%, met name gesteund door Japan.

De Nikkei steeg er vannacht namelijk nog eens met 2,1% tot boven de kaap van 39.000 punten, ondertussen goed voor de derde achtereenvolgende sessie. Logisch, want de yen blijft verzwakken omdat de dollar voor het eerst sinds 16 augustus boven 149,10 yen afklokte. Dat moet de winstverwachtingen van de Japanse exporteurs ondersteunen, en dus waren onder meer Mitsubishi UFJ (4%), Advantest (3,3%), SoftBank Group (3,7%), Toyota Motor (2,7%) en Hitachi (3,8%) duidelijke winnaars.

Dat optimisme werd ondersteund door het sterker dan verwachte Amerikaanse banenrapport, wat de hoop op een “zachte landing” vergrootte. Een tweede argument is dat Japanse economen blijven pleiten voor een voorzichtig rentebeleid.

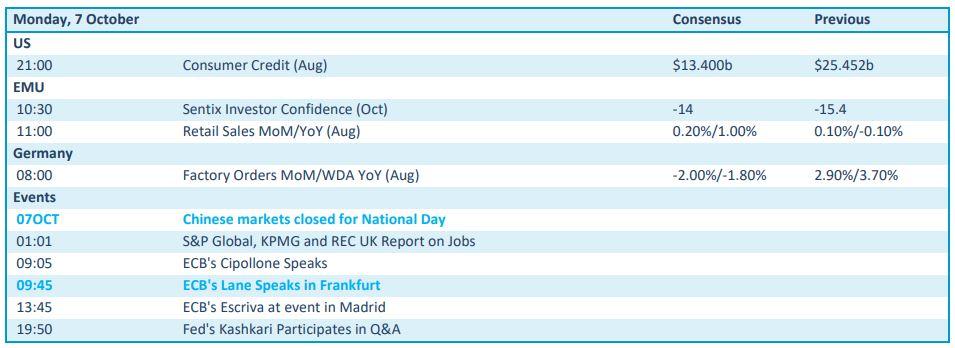

Wat u vandaag mag verwachten

Op de economische kalender staat weinig nieuws die naam waardig, zodat we in alle rust het arbeidsmarktapport uit de VS kunnen blijven herkauwen én verteren. Wel kijken we uit naar het Europese investeerdersvertrouwen uit oktober en de kleinhandelsverkoop uit augustus, die geflankeerd worden door de Duitse fabrieksbestellingen. Qua speeches mogen onder meer directeuren Lane (ECB) en Kashkari (Fed) opdraven.

Bedrijfsresultaten zijn er niet. De kalender stipt wel nog aan dat Seagen op de rol staat, maar die werd van de beurs geplukt, terwijl u ook weet dat AsitBiotech en DexiaHolding evenmin verhandeld kunnen worden. De Bloomberg-datafeed vat de week nogal gewiekst aan, zo blijkt.