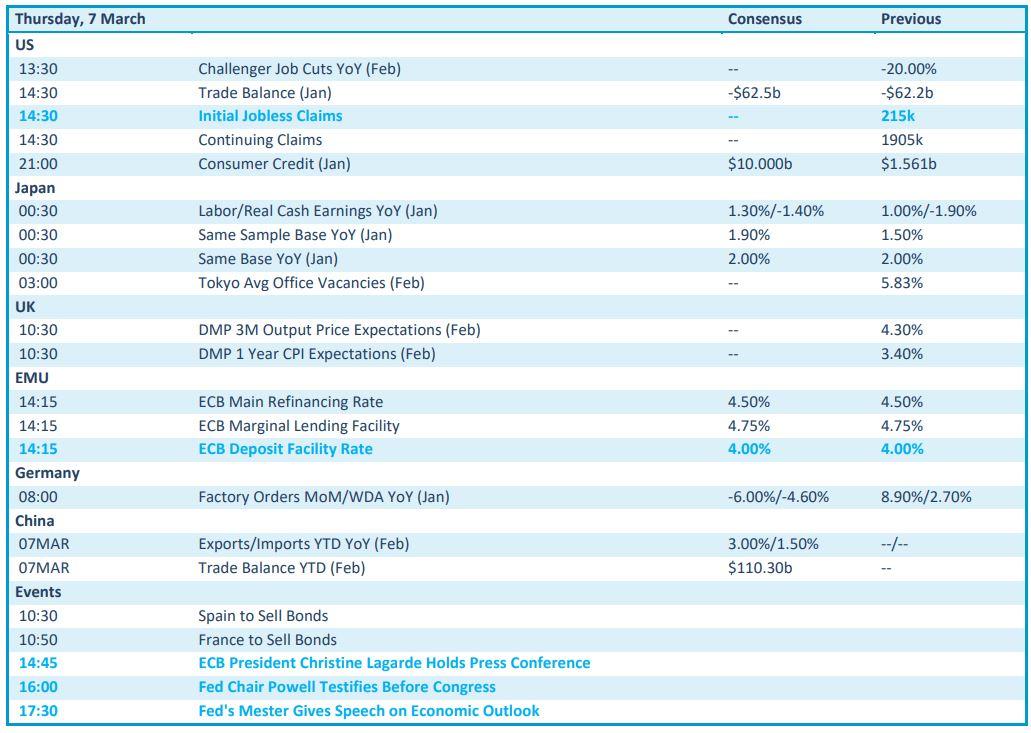

ECB vergadering op het menu

Uit het departement: "Beursblik in een notendop"

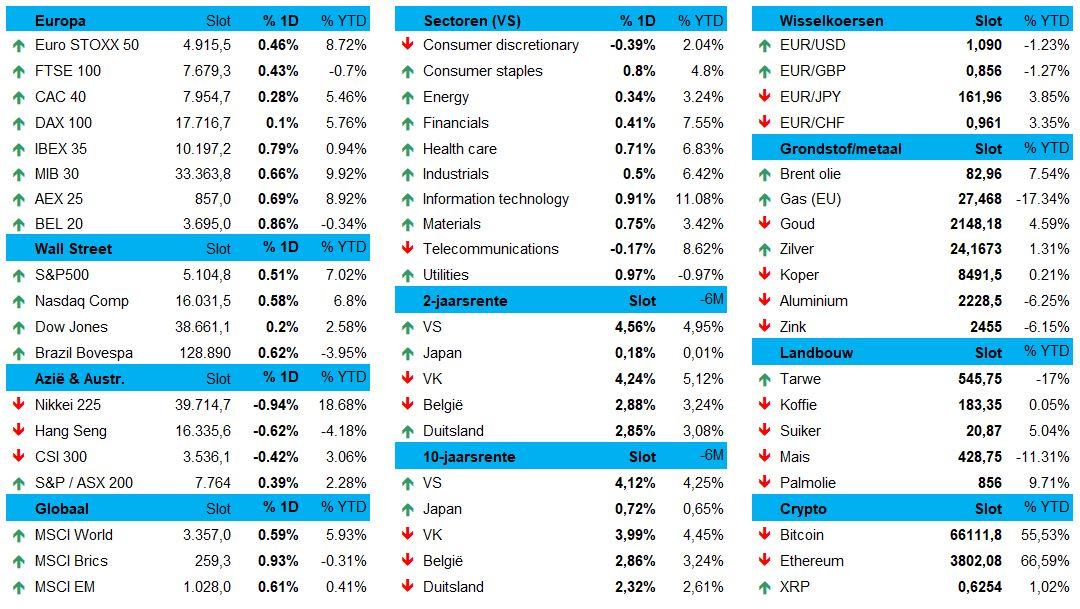

In de aanloop naar het rentebesluit van de Europese Centrale Bank deze middag waren Europese beleggers alvast tuk op risico’s. De Euro Stoxx 600 steeg met 0,4%, in een sessie waarin enkel de telecomsector (-0,4%) achteruit boerde. De kop van het peloton werd getrokken door de energie-aandelen (+1,3%), technologiesector (+1,4%), grondstoffen (+0,6%) en nutsbedrijven (+0,4%). Over een bont allegaartje gesproken, toch!

Ook op Wall Street primeerde het optimisme, wat de beurzen 0,5% hoger duwde. Op sectorniveau vinden we ook de telecombedrijven (-0,2%) onderaan de ladder, geflankeerd door een kleiner verlies voor consumentenaandelen (-0,4%).

Net zoals in Europa kwam de zuurstof niet meteen vanuit de rentemarkten, want de 10-jaarsrente in de VS stabiliseerde op 4,11%, tegenover 2,34% in Duitsland. De 2-jaarsrentes schommelen nog altijd rond 4,55% en 2,87%, respectievelijk.

Fed-topman Powell herhaalde het eerder gezegde

Ook topman Powell van de Amerikaanse centrale bank had weinig nieuws in petto. Voor het congress ging de man het debat over fiscaal beleid, energie, huisvesting, Oekraïne en andere ingewikkelde kwesties niet uit de weg, maar liet ook verstaan dat de centrale bank zich “koest zal houden” in een beladen presidentieel verkiezingsjaar.

Ja, renteverlagingen zijn nog steeds waarschijnlijk zijn in de komende maanden, maar enkel als dit wordt gerechtvaardigd door verder bewijs van dalende inflatie. De kans op recessie blijft klein, de werkloosheid zal laag blijven rond 3,7% en de inflatie zal blijven dalen.

Maar wanneer dat exact het pad effent voor een renteverlaging, daar blijven we het raden naar hebben. En die man zelf ook, daar niet van. In dat kader vond de dollar ook gisteren weinig steun (€1 = $1,0898), zodat de dollarindex blijft noteren op het laagste niveau in een maand.

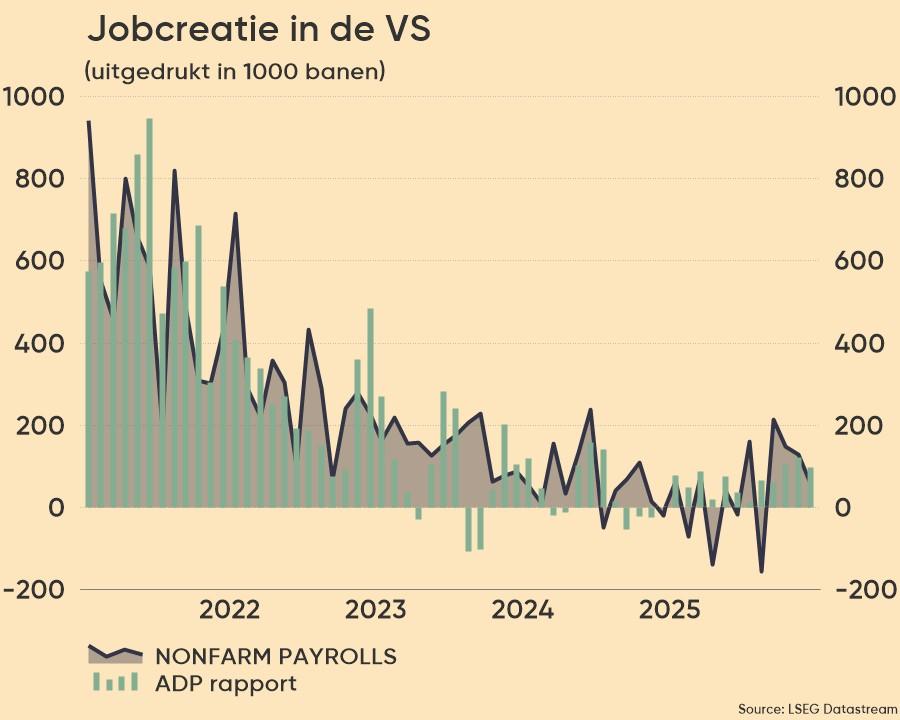

Die zwakte werd onderstreept door de publicatie van het ADP-banenrapport, want daaruit bleek dat de werkgelegenheid minder steeg dan verwacht. Het JOLTS-vacaturerapport schetste eveneens een beeld van vertragende groei, want het aantal vacatures lag een zucht onder verwachting

Chinese handelsmotor slaat meer aan dan verwacht

De Aziatische beurzen presenteerden een portie gemengd, waarbij we vooral kijken naar een daling in Japan met 1,3%. Daar moet u vooral niet te veel conclusies uit trekken, want kort na de opening werd kort nog de hoogste stand ooit aangetikt. Winstnemingen, dus. Ook Hongkong gaf wat terrein prijs, te wijten aan de blijvende onzekerheid omtrent zowat alles dat Chinees is.

Niettemin was er daarstraks hoopvol nieuws te rapen uit China. De export steeg er in de eerste twee maanden van 2024 met een forse 7,1% op jaarbasis, terwijl gemikt werd op 3% groei. Ook de import steeg in die periode, en wel met 3,5%. Ook dat was meer dan de verhoopte 2,2%. Het handelsoverschot bedroeg zo 125,2 miljard dollar, vlot 24 miljard dollar boven de lat.

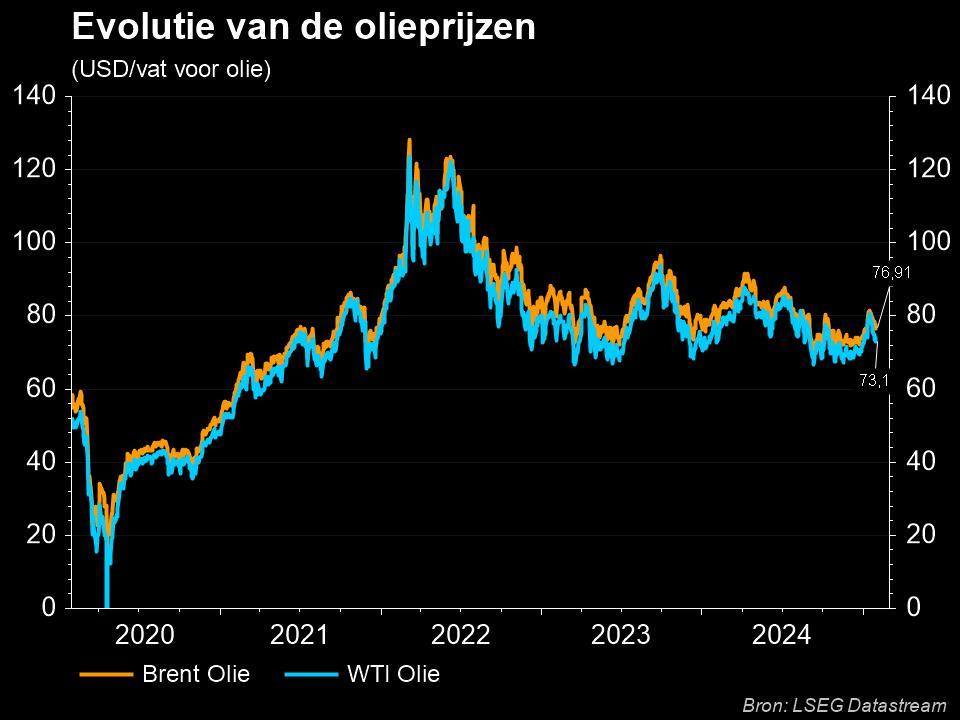

Olie- en gasprijs stabiliseren

De olieprijs daalde tot slot met zo’n 0,6% tot 82,34 dollar per vat, maar blijft daarmee niettemin op relatief hoog peil. De bezorgdheid over China's groeiplan en de onzekerheid over het tempo van de Amerikaanse renteverlagingen wegen duidelijk veel minder zwaar dan het vooruitzicht van een krappere markt door de aanhoudende OPEC+ aanbodbeperkingen.

De Europese gasprijzen blijven ondertussen hangen rond 27 euro per MWH. Geen van beide drijven de inflatie verder aan, dat is al heel wat.

Wat mag u vandaag verwachten?

Op de economische kalender prijkt met stip de rentevergadering van de ECB. Die zal dan wel niet morrelen aan de beleidsrente, maar de persconferentie van topvrouw Lagarde kan altijd wat leuks opleveren. In de VS krijgen we een verse set van nieuwe werkloosheidsaanvragen, geflankeerd door Duitse fabrieksbestellingen en de Chinese handelsbalans.

Om één en ander af te kruiden mag Fed-topman Powell opnieuw eens de micro ter hand nemen voor de Amerikaanse Senaat om het reeds 500 keer gezegde nog eens fijntjes te herhalen, al dan niet met een creatieve nuance.

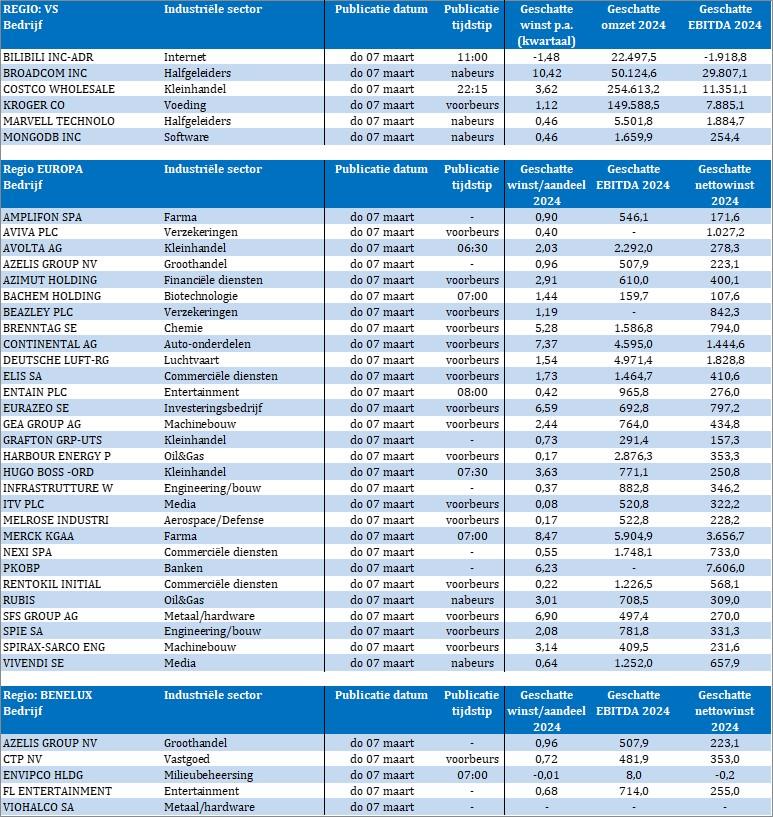

Bedrijfsresultaten zijn er vandaag ook weer een pak, want het is donderdag. In België kijken we onder meer naar Azelis, CTP, Envipco, Flutter Entertainment en Viohalco.