Franse verkiezingen zetten euro lager

Uit het departement: "Beursblik in een notendop"

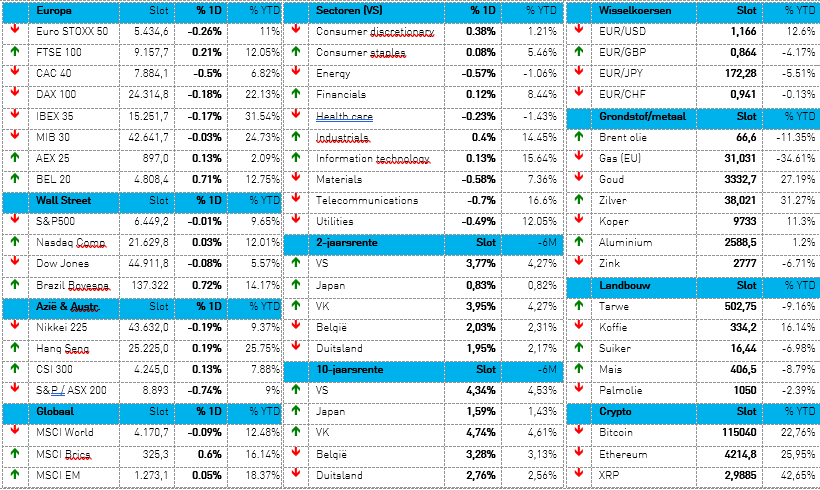

Omwille van de publicatie van het Amerikaanse banenrapport, beloofde de handel op vrijdag nerveus te kunnen worden, met een kleine mogelijkheid op vuurwerk. Dat laatste kwam er eigenlijk niet, zodat Europese en Amerikaanse aandelen redelijk slechts licht onderkoeld eindigden. De Euro Stoxx 600 klokte 0,2% lager af, evenveel dan de Dow (-0,22%), de S&P 500 (-0,11%) en de Nasdaq (-0,23%). Overal bleef de weekwinst wél overeind.

De Aziatische markten steunen de PS na diens politieke nederlaag dit weekend: -0,5% en dus lekker rood. Ook Taiwan (-0,2%) en Hongkong (-0,6%) voelen mee. Japan trekt met 1% winst wél de NVA-kaart, maar is daardoor de uitzondering op de regel. Ook daar zien we dus duidelijk wat voorzichtigheid naar het Amerikaanse banenrapport.

Op sectorniveau overweegt de kleur rood. In Europa konden enkel de gezondheidssector (+0,5%), IT (+0,4%) en energie (+0,1%) de neus boven water houden. Nutsbedrijven (-1+) en industrials (-0,6%) nemen de rol van de PS in Wallonië en Open VLD in België over: grootste verliezers. Op Wall Street was die rol weggelegd voor onder de meme-aandelen, na een erg povere en makke Youtube-call met Gamestop (-40%)-trader Roaring Kitty. Ook small-caps, bouwbedrijven, telecom, en halfgeleiders presteerden zwak, terwijl, schadeverzekeraars, casino’s en farma het wél goed deden.

Banenrapport stookt inflatievrees op

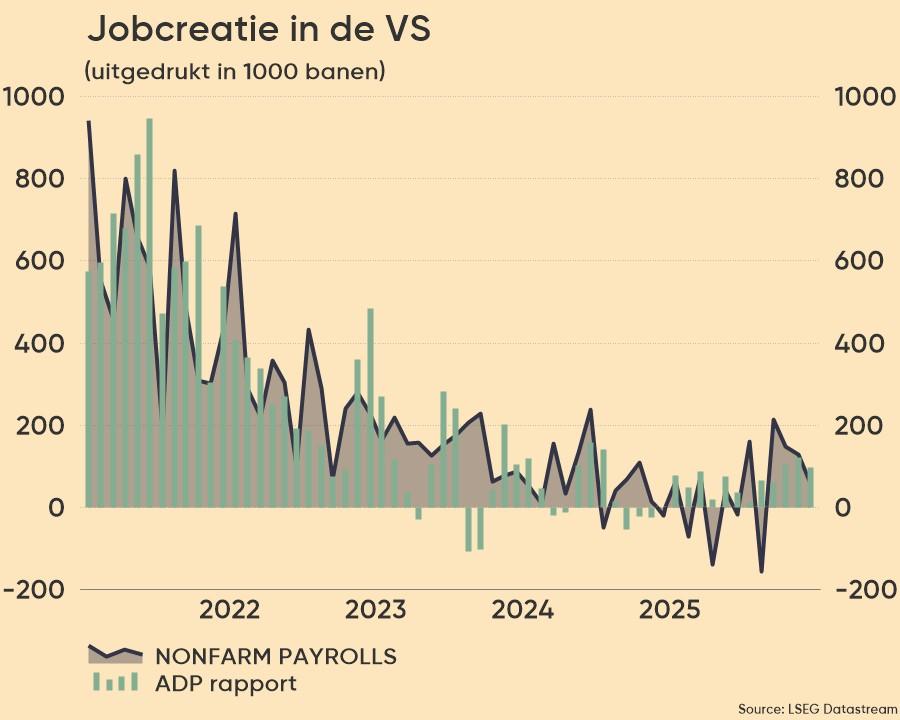

Over naar hét nieuws van de dag: het Amerikaanse banenropport. Er werden in mei 272.000 nieuwe banen gecrëerd, wat ver boven de verhoopte 180.000 stuks lag. Ook het gemiddelde uurloon steeg met 0,4% op maandbasis, terwijl op 0,3% gemikt werd, terwijl de werkloosheid voor het eerst sinds januari 2022 steeg naar 4,0%. Leuk voor de groei, maar de blijvend krappe arbeidsmarkt riskeert de inflatie wel

nog wat langer aan te jagen.

Rentemarkt opnieuw in beweging

Obligaties kwamen hierdoor opnieuw onder druk te staan, zodat de Amerikaanse rente wat steeg. Maar dat effect bleek al bij al beperkt, zodat de 10-jaarsrente afklokte op 4,45%. De Europese rente ging daarentegen wel weer fors hoger: op 10 jaar staat de teller in Duitsland weer op 2,62%, tegenover 3,09% op 2 jaar. Vrij vertaald kan u dat lezen als een markt die eens te meer moet omgaan met een wat ingewikkelder economisch verhaal, maar die wel de these van een zachte landing blijft omarmen.

Vraag is daarom nog steeds hoeveel renteverlagingen we mogen verwachten. In de VS is dat aantal gedaald tot 36 basispunten, tegenover 50 vorige week. Eén renteverlaging, dus, waar de teller 6 maand geleden nog op 7 stond. Dat kan tellen. Meer nog, de = kans op een renteverhoging in september is weer wat groter geworden. We moeten u daarom niet zeggen dat de Fed-vergadering van deze week woensdag (alweer) bijzonder belangrijk wordt, onder meer omdat vlak daarvoor een nieuwe set van Amerikaanse inflatiecijfers voor mei vrijgegeven wordt.

Euro implodeert door Franse verkiezingen

Niet de Belgische, maar de Franse verkiezingen domineren de financiële markten. Franse verkiezingen, denkt u? Klopt, die waren er an sich niet, maar die komen er plots wél aan. President Macron schreeg gisteren namelijk vervroegde parlementsverkiezingen uit voor later deze maand, nadat hij in de Europese verkiezingen de loef afgestoken werd door de extreemrechtse partij van Marine Le Pen. Politieke aardbeving in Frankrijk, dus, zodat de euro fors lager tuimelde tot 1,0752 tegenover de dollar. Enkele dagen geleden stond de teller nog op 1,0907.

Wat u vandaag mag verwachten

Op de macrokalender zal het enkele dagen windstil zijn in de aanloop naar het rentebesluit van de Fed. Niettemin zal de publicatie van een verse set inflatieverwachtingen voor mei de boel wel wat kunnen opstoken. Niet zo voor het Europese Sentix investeerdersvertrouwen, zodat de Hongaarse en Noorse inflatiecijfers de meer interessante optie van de Europese zijn. Voor de liefhebbers is er ook nog inzicht in het Zweedse BBP-cijfer.

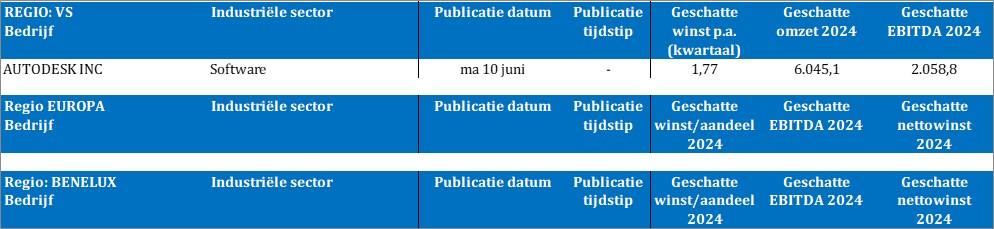

Bedrijfsresultaten zijn er amper, maar ik geef hier toch maar even mee dat alle ogen op de kwartaalcijfers van Autodesk gericht zijn.