Rood en groen, hand in hand

Uit het departement: "Beursblik in een notendop"

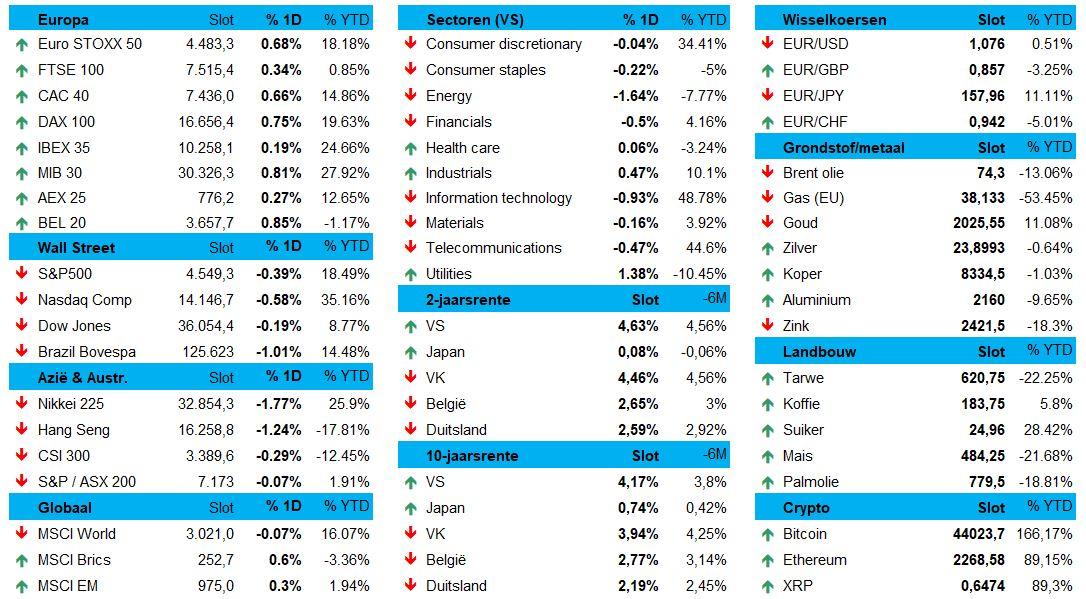

Een wild feest werd het gisteren niet, maar Europa schreef er gisteren toch maar lekker weer eens 0,5% bij. Tegenvallende data over de omvang van de Duitse industriële bestellingen (-4,7% op maandbasis) werden immers met graagte aangegrepen om een scenario van sneller-dan-verwachte renteverwachtingen door de ECB scherp te stellen.

En net dat scenario kreeg eergisteren al een stevige ‘duim omhoog’ van ECB-bestuurslid Schnabel, waardoor de Duitse 10-jaarsrente alweer daalde tot 2,21%, terwijl de 2-jaarsrente tot 2,61% zakte. Daardoor krijgt de dollar in sneltempo eerherstel: na een lange daling die de munt tot 1,1 tegenover de euro bracht, steeg de greenback weer met zo’n 4% (€1 = $ 1,0762).

Slecht nieuws is goed nieuws

Inderdaad, slecht nieuws is weer goed nieuws geworden, zodat de Duitse DAX-index gisteren zijn hoogste peil ooit bereikte. De STOXX 600 steeg met 0,6%, zodat de huidige recessie voor beleggers ogenschijnlijk wel erg makkelijk wordt om door te slikken. Op sectorniveau steeg de grondstoffenbedrijven met 1,6%, terwijl de reis- en vrijetijdssector 2,3% hoger trok dankzij de puike vooruitzichten van Europa's grootste touroperator TUI.

Speculeren op de Fed-pivot, deel zoveel

In de VS kregen de obligaties een verse duw in de rug van gegevens over de vacatures in de VS. Die blijven in opwaartse lijn, terwijl de arbeidskosten per eenheid in het derde kwartaal met 1,2% op jaarbasis daalden. Dat is betere dan een eerdere terugval met 0,8% en de eerste daling sinds het vierde kwartaal van 2022. Dat voedt opnieuw de hoop dat de Amerikaanse centrale bank al in maart over kan gaan tot een eerste renteverlaging.

Nu durft het al eens gebeuren dat speculanten zich in hun optimisme vergalopperen, en dat zou deze keer ook wel zo kunnen zijn. Nog maar 2 maanden geleden werd die Fed-pivot ergens in de zomermaanden ingeschat. En ook KBC blijft van mening dat de centrale bank niet het risico zal willen lopen om middels een té vroege renteverlaging voor nieuwe inflatie-impulsen te zorgen.

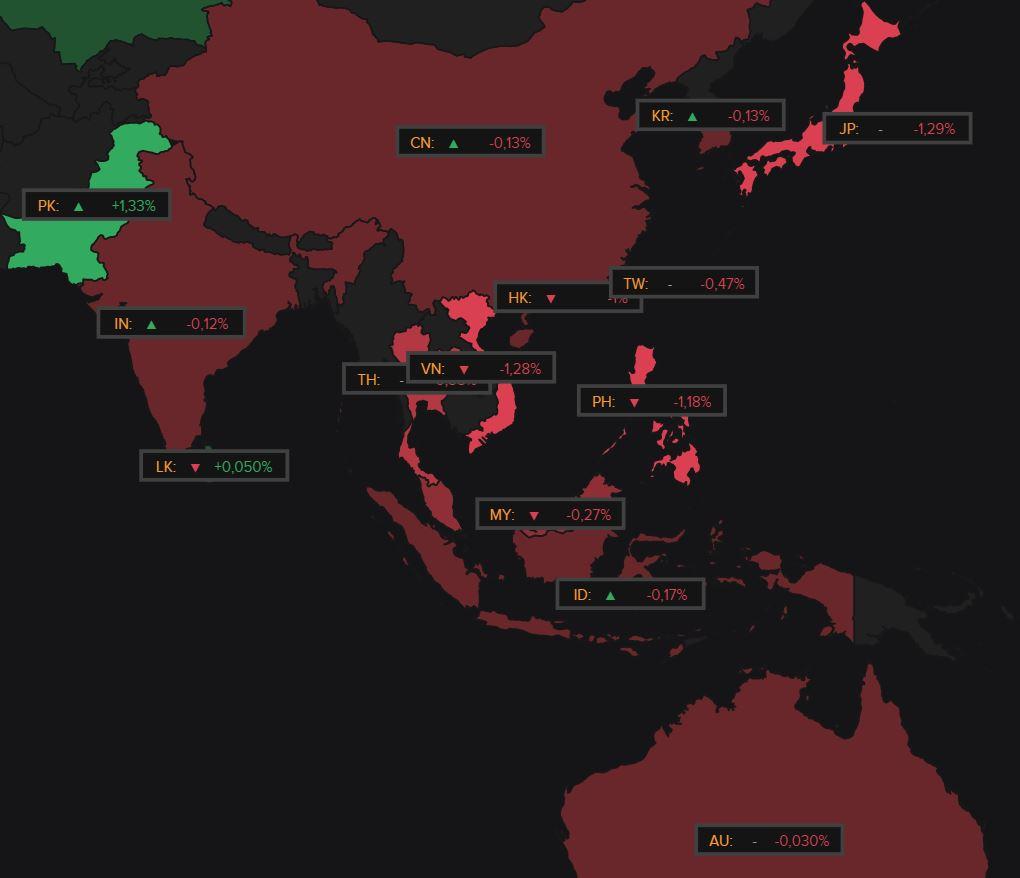

Weg sfeer in Azië

In Azië is het weg sfeer, weliswaar met bescheiden percentages. De Chinese CSI-index daalt met 0,25%, Japan verliest 1,3% en Hongkong moet 1% lager.

Nochtans steeg de Chinese export onverwacht met 0,5% op jaarbasis tot 291,93 miljard dollar in november, na een daling met 6,4% in oktober en een geschatte daling met 1,1%. Goed economisch nieuws is dat, vooral omdat het nog maar de eerste toename was sinds april, dankzij aantrekkende wereldwijde handelsstromen.

Van de belangrijkste handelspartners steeg de export naar de VS (+7,3%) en Taiwan (+6,4%), terwijl de export naar Japan (-8,3%), Zuid-Korea (-3,6%) en vooral Europa (-14,5%) kromp.

Maar voor beleggers die hoopten op een cijfer dat de centrale bank nog meer stimulus zou moeten doen geven, zijn de handelsdata natuurlijk minder interessant. Vandaar de koersdaling in Azië.

Energie wordt weer goedkoop?

Ondertussen praat amper iemand nog over de olieprijs. Die daalde de voorbije dagen dan ook tot 74,6 dollar per Brent-vat, wat ver verwijderd is van de recente piekniveaus van 95 dollar per vat. Ook de Europese gasprijzen blijven in een dalende trend en noteren nu op 39 euro/MWh voor levering in maart 2024. Dat is een kar lager dan de 57 euro die op 23 oktober nog moesten worden betaald.

Wat staat er vandaag op het menu?

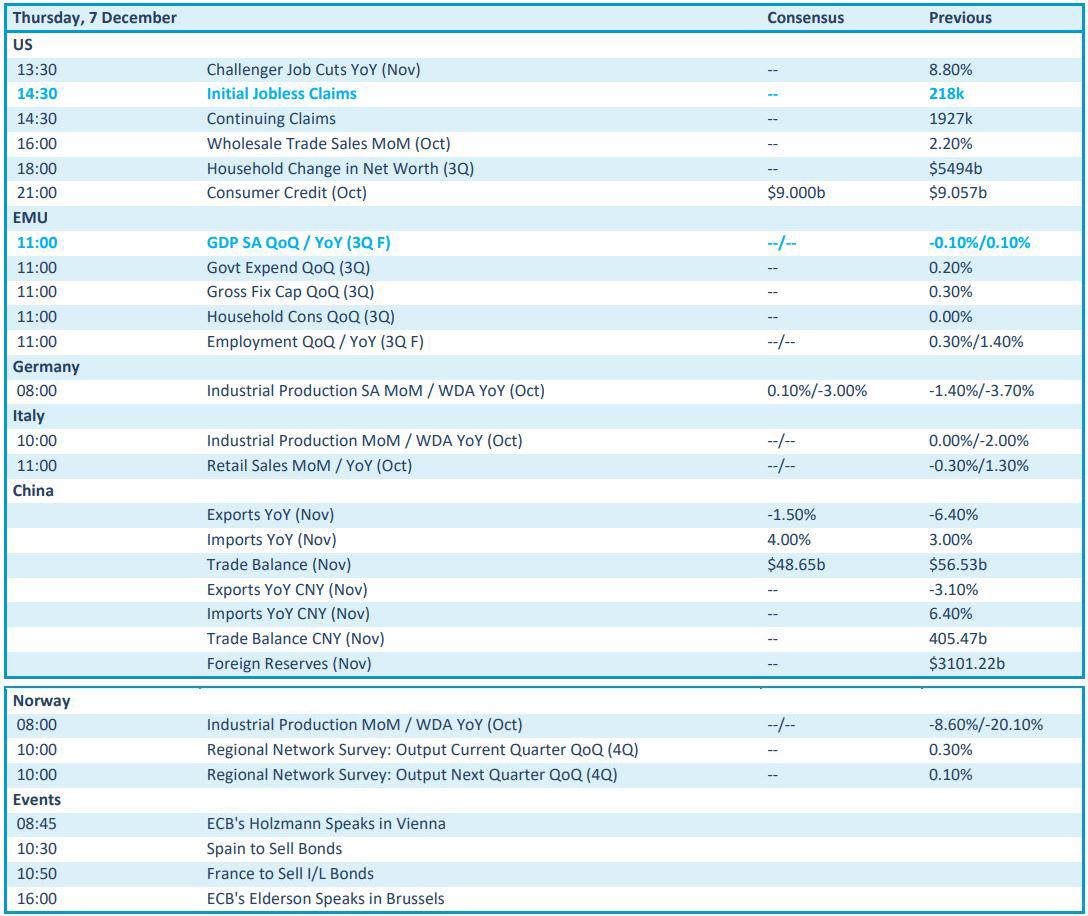

Op de economische kalender staan amper cijfers die de vlam in eender welke pan zouden moeten kunnen doen slaan. De wekelijkse werkloosheidsaanvragen zullen opnieuw inzicht geven in de snelheid van de afkoeling van de arbeidsmarkt, terwijl de Europese BBP-cijfers over kwartaal drie zullen bevestigen dat het hier economisch gezien allerminst tiptop is. In de marge kijken naar Duitsland, Italië, Noorwegen voor hun industriële productiedata uit oktober, terwijl de Italiaanse kleinhandelsverkoop uit oktober ook handig is om de historische statistieken aan te vullen.

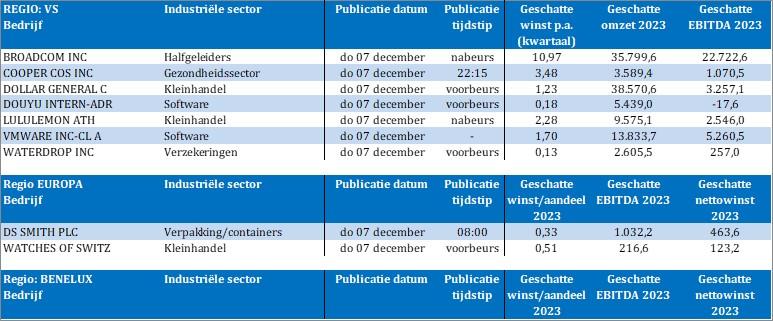

Qua bedrijfsresultaten kijken we vandaag naar Broadcom, Cooper Cos, Dollar General, Lululemon, VMWare, Waterdrop, Douyu, DS Smith enWatches Of Switzerland.