Mager arbeidsmarktrapport ontspant de rentemarkt

Uit het departement: "Beursblik in een notendop"

Op maandag terugblikken op vrijdag is altijd wat lastig, maar deze keer valt het goed mee. Er werd immers een hele dag gewacht op de publicatie van het Amerikaanse banenrapport, wat meer inzicht zou kunnen geven in het toekomstige rentepad van de Federal Reserve. Een afkoeling kon immers een snellere renteverlaging inluiden, terwijl het omgekeerde ook waar zou kunnen zijn.

Amerikaanse arbeidsmarkt neemt gas terug

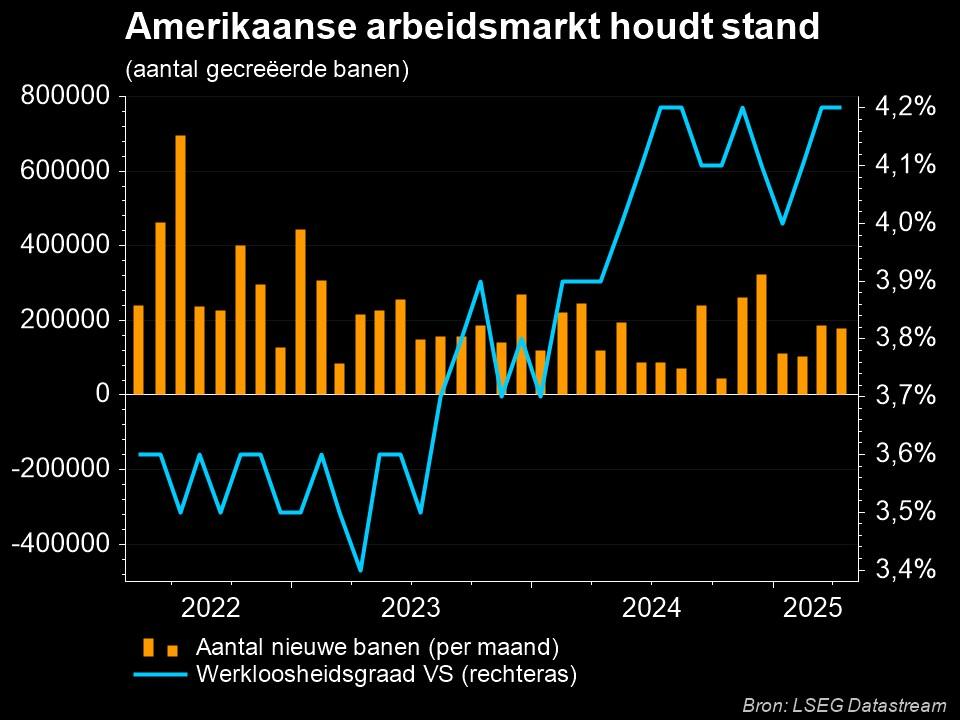

Het werd een duidelijke afkoeling, want er werden slechts 175.000 banen gecreëerd, tegenover 315.000 stuks in maart en een verwachting voor 240.000 extra jobs. De werkloosheidsgraad steeg daardoor zelfs met 0,1 procentpunt naar 3,9%, terwijl de lonen minder stegen dan voorzien. Een verzwakking, dus, en dat bleef niet zonder impact op de rentemarkt.

Daarboven liet het Institute for Supply Management (ISM) weten dat de PMI vertrouwensindex in de dienstensector daalde van 51,4 punten in maart naar 49,4 punten in april, de laagste stand sinds december 2022. Een waarde boven de 50 duidt op groei in de dienstensector, die meer dan twee derde van de economie uitmaakt. Slecht nieuws, dus? Niet echt, want een afkoeling verhoogt ook de kans op een snellere, eerder dan een tragere, renteverlaging.

Er is weer wat rentehoop

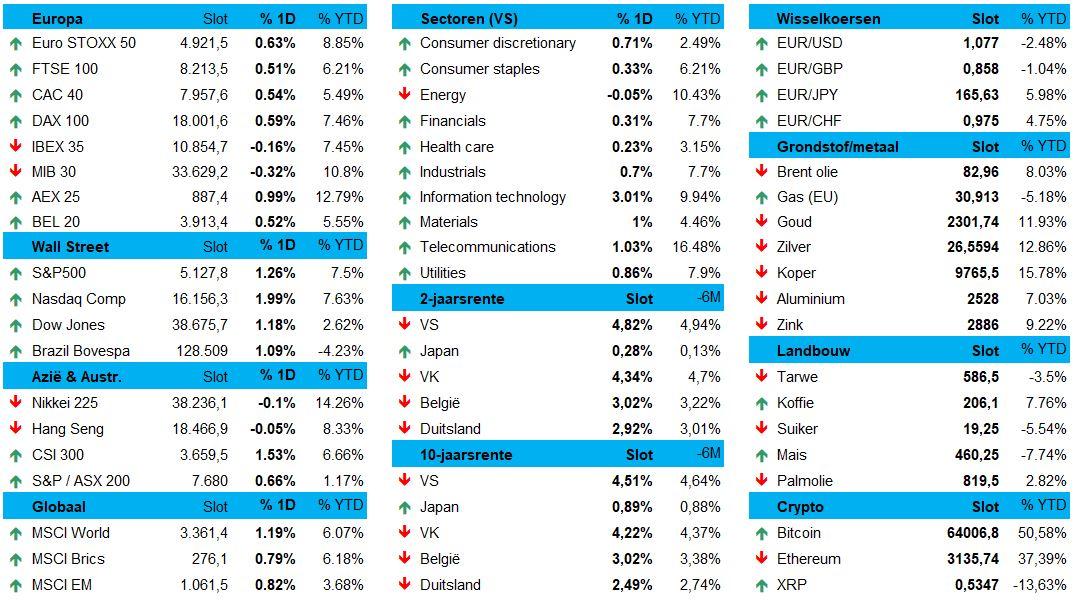

De 10-jaarsrente daalde in de VS met 7 basispunten tot 4,5%, terwijl de Duitse variant 4 basispunten terugviel tot 2,51%. Zelfde patroon voor de 2-jaarsrente, die in de VS 7 basispunten terugviel tot 4,8%, tegenover een daling met 6 basispunten in Duisland tot 2,93%. Geen implosie, zodat de Amerikaanse dollar relatief ongeschonden uit de vrijdagse strijd kwam (€1 = $1,0765). Dat verklaart mee waarom de goudprijs standhield op 2.311 dollar per ounce, terwijl de bitcoin herstelde tot 64.091 dollar.

Aandelen tanken vertrouwen

Zowat alle aandelenindexen wereldwijd eindigden duidelijk in het groen. Europa klom 0,5% hoger, terwijl de S&P500 een forse 1,25% doorsteeg en de Amerikaanse technologiebedrijven, gemeten volgens de Nasdaq, zelfs met 2% winst de dag kon uitgaan.

Zelfde beeld in Azië, waar de hernieuwde hoop op een Amerikaanse renteverlaging eveneens wonderen deed. De Japanse beurs bleef dicht voor vakantie, maar de Chinese markten trokken fluks 1,5% hoger. De overkoepelende MSCI Asia Pacific noteert meer dan 0,5% hoger, nadat de Hang Seng Index Hongkong vorige week al 4,7% hoger trok en de op Nasdaq genoteerde Golden Dragon China Index een sprong van 5,5% maakte. Vannacht moest de Hang Seng Tech index wel 0;2% prijsgeven, maar daalt maalden niet veel beleggers om.

Small caps onder druk

Maar het vooruitzicht op een blijvend hoge rente blijft een heel aantal sectoren en segmenten onder druk zetten. Denk daarbij natuurlijk aan de vastgoedsector, of alles waar grote en langdurige projecten gefinancierd moeten worden, maar even zo goed aan klein en middelgrote bedrijven. De zogenaamde small caps gedeien traditioneel ook minder goed in een omgeving met stijgende rentes en dat is in 2024 niet anders.

Aan de jarenlange underperformance lijkt echter stilaan een einde te komen, tenminste gemeten aan de hand van de Amerikaanse Russell 2000 Small Cap index. Die kreeg er in 2024 wel nog maar slechts 0,4% bij, tegenover 7,5% extra voor de S&P 500. Maar dat is al voldoende om het plaatje van de voorbije jaren te milderen.

Het Chinese vertrouwen blijft toenemen

Het sentiment in de belangrijke Chinese diensteneconomie meten we vandaag af aan de hand van de Caixin China General Services PMI-index. Die daalde zoals verwacht van 52,7 punten in maart naar 52,5 punten in april, goed voor de 16de opeenvolgende maand van groei. De nieuwe productie steeg het sterkst steeg in bijna een jaar en de groei van het aantal nieuwe bestellingen versnelde. Wel daalde de werkgelegenheid voor de 3de maand op rij en versnelde de inflatie van de inputkosten door hogere grondstof-, arbeids- en energiekosten. Maar goed, te onthouden is dat het algemene bedrijfssentiment verbeterde tot het hoogste peil in vier maanden. Hoop op economische groei!

Wat mag u vandaag verwachten?

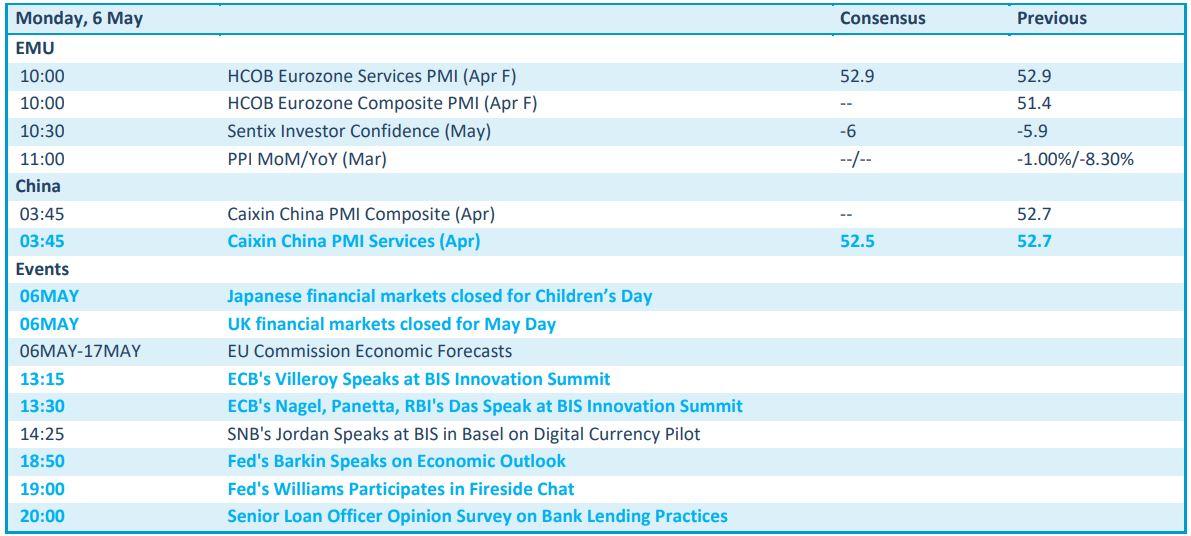

Op de economische kalender vinden we vandaag sentimentsindexen uit Europa en China, met name de HCOB en de PMI-indicator. Voor Europa gaat het over finale data uit april, en dus minder belangrijk. De Chinese sentimentsindex geeft inzicht in de dienstenindustrie en de maaksector.

De kalender omvat ook een evolutie van het Europese investeerdersvertrouwen voor mei, komende van Sentix, terwijl er producentenprijzen te rapen vallen over maart. Speeches komen er onder meer van Villeroy, Nagel, Panette (ECB) e van Barkin en Williams (Fed)

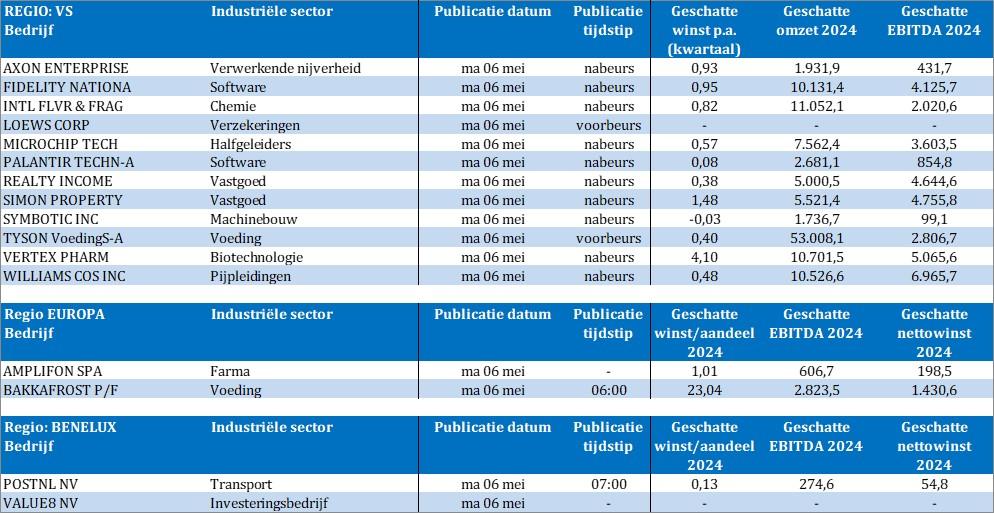

Bedrijfsresultaten mag u verwachten van Axon Enterprise, Fidelity, International Flavour & Fragrances, Microchip, Palantir, Realty Income, Simon Property, Symbotic, Tyson Foods, Vertex Pharma, Williams Cos, Amplifon, Bakkafrost, PostNL enValue8.