Wat. Een. Historische. Dag

Uit het departement: "Beursblik in een notendop"

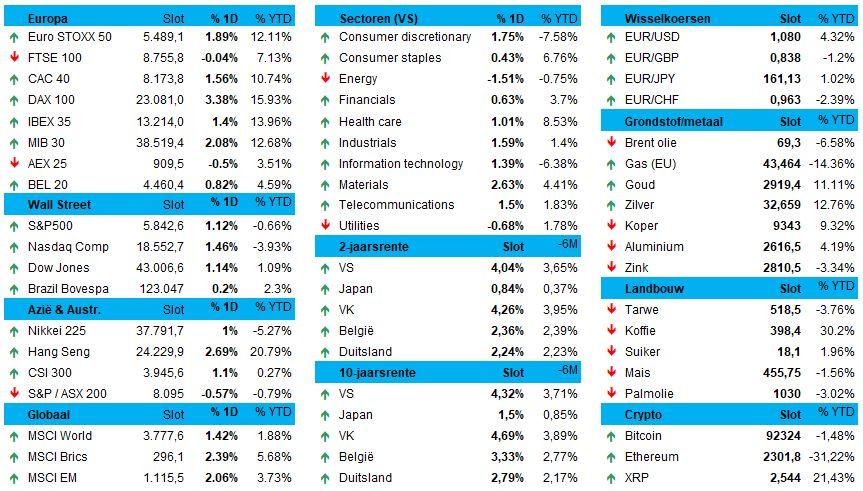

De Europese aandelenhandel verliep erg geanimeerd (+0,9%), daags nadat de index zijn slechtste dag in meer dan zes maanden optekende omdat Trump’s nieuwe 25% importtarieven op import uit Mexico en Canada effectief van kracht werden. Maar dan haalden de nieuwe en hopelijk alziende Duitse leiders (eindelijk) de hand van de schuldenrem die de eigen economie, en bij uitstek de Europese, al jaren doet flirten met recessie.

Whatever it takes

Met een investeringsfonds voor infrastructuur van 500 miljard euro en vrijwel onbeperkte defensie-uitgaven (een blanco cheque, zeg maar) pakt het land twee van de meest urgente uitdagingen aan. Als welkom neveneffect kan het een cyclische impuls geven aan de kwakkelende economie in het algemeen, omdat ook de fiscale regels worden versoepeld. De economie krijgt zo naar eigen zeggen de vrije loop om “de Europese vrede en vrijheid” te bewaren. Historische momenten vereisen duidelijk historische zinsnedes, al ging daar de “Whatever it takes”-quote van aanstormend bondskanselier Merz al met de primeur lopen.

In wat een doldrieste Duitse handelsdag werd, schoot de Duitse blue-chipindex DAX van meet af an 2,6% hoger en hield die winsten tot aan de slotbel vast. De bouwbedrijven en wapenproducenten van het land floreerden als vanouds, met 8% winst voor cementmaker Heidelberg Materials, 12% voor industriële dienstverlener Bilfinger en 7,5% voor bouwgroep Hochtief. Op de defensieaandelen stond evenmin een rem, want Rheinmetall ging nog eens 1,3% hoger en Renk dikte 5,5% aan. De overkoepelende Euro Stoxx 600 trok in dat zog 1,1% hoger.

Tia Hellebaut in renteland

Maar voor de échte actie van de dag moest u gisteren terecht op de Europese obligatiemarkten, met name die in Duitsland. De Duitse 10-jaarsrente sprong Tia Hellebaut-gewijs liefst 29 basispunten (!) hoger tot 2,78%, de grootste toename op dagbasis sinds 1998. De 2-jaarsrente veerde een ongeziene 19 basispunten op tot 2,24%, waarmee de markten aangeven dat de ECB net zoals de Amerikaanse Fed zijn rentebeleid eerder kan pauzeren, dan kan voortzetten, want de Duitse plannen zullen de inflatie logischerwijs aanjagen, eerder dan afremmen. Logischerwijs vuurde dat de renteklim de Europese banken aan met sectorwinsten die opliepen tot ongeveer 4%. In België steeg de 10-jaarsrente trouwens tot 3,34%

Maar ook de euro verdapperde significant met zo’n 2% winst tegenover de Amerikaanse dollar (€1 = $1,0794). Maar een hogere rente in combinatie met een duurdere euro impliceert ook neerwaartse druk op bedrijven en sectoren waar de balanssituatie al wat precair was of waar de internationale concurrentiekracht onder druk stond en staat. En hoe zal de consument op korte en middellange termijn omgaan met deze impliciet inflatoire schok, om nog te zwijgen over landen waar de lonen gekoppeld zijn aan de levensduurte.

.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1741244740348/cq5dam.web.2000.9999.jpeg)

Wall Street en Azië kopieren sentimentsboost

Over naar de andere kant van de Grote Plas. Op Wall Street steeg de rente eveneens (tot 4,28% op 10 jaar en 4% op 2 jaar), ook al daalde die initieel omwille van een zwak arbeidsmarktrapport van loonstrookverwerker ADP. Februari leverde amper 77.000 nieuwe banen op, ver onder de verhoopte 140.000 stuks en véél minder dan de 186.000 nieuwe banen in januari. Hoor ik daar het woord recessie fluisteren? Niet zo, want de rente ging nadien net opnieuw hoger omdat het sentiment in de erg belangrijke dienstensector vorige maand toenam van 52,8 naar 53,5 punten, terwijl op 52,6 werd gemikt. Recessie of (tijdelijke) groeispurt, wie kan er nog volgen? We tellen af de cijfers over maart.

Maar dat zal aandelenbeleggers wordt wezen, want Wall Street steeg gisteren tussen 1,1% (S&P500) en 1,5% (Nasdaq) hoger trok. Op sectorniveau dook enkel energie (-1,5%) en nutsbedrijven (-0,7%) in de min, omdat de olieprijs onder de 70 dollar per Brent-vat dook en de rente zijn rol speelde. Winnaars waren grondstoffen, industrials en technologie. Ook in Azië kleurde het koersenbord lentefris, met duidelijke winst voor Chinese technologie-aandelen. De CSI-index 1,3%, terwijl Hongkong 2,9% steeg en de HS Tech index 5% aandikte. De Japanse beurs won 1,1%, ondanks de 10-jaarsrente het hoogste peil in 16 jaar aantikte (+6 basispunten tot 1,5%).

Wat u vandaag mag verwachten?

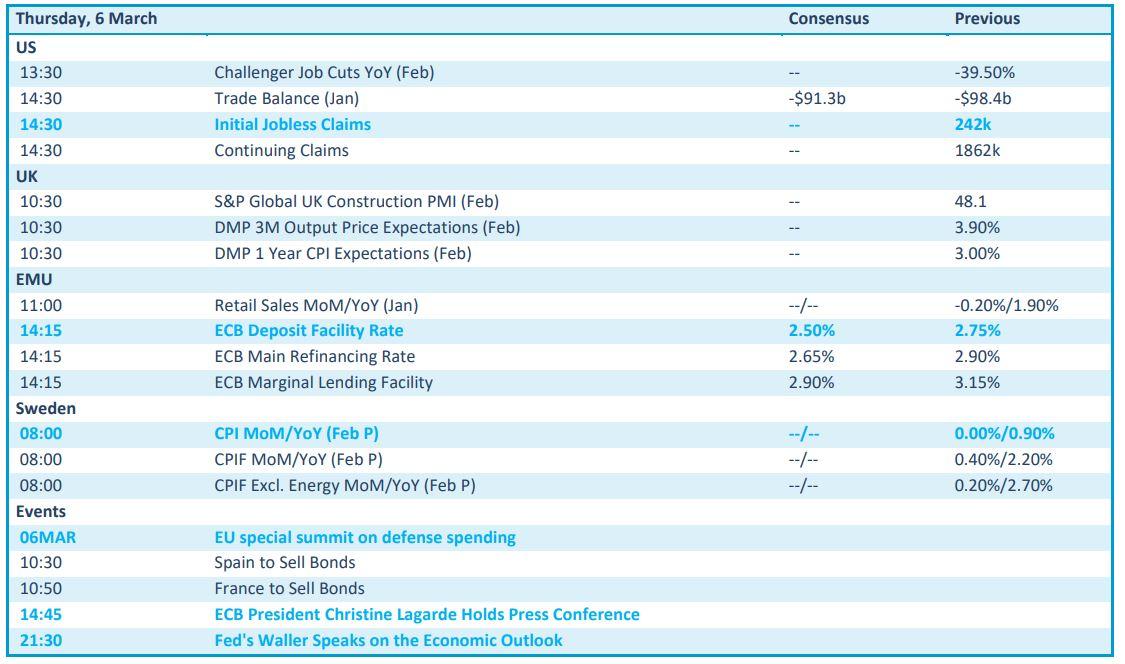

Het rentebesluit van de ECB is dé topattractie van de matig interessante economische kalender. De ECB zal naar verwachting de beleidsrente met 25 basispunten inknippen, maar belangrijker hoe de heren en dames bankiers naar de toekomst kijken, vooral in het kader van de Duitse Omwenteling die financiële markten gisteren door elkaar schudde.

Ander nieuws komt er van de Europeser kleinhandelsverkoop over januari, het wekelijkse aantal nieuwe Amerikaanse werkloosheidsaanvragen, de Britse PMI-sentimentsindex voor de bouwnijverheid en de Zweedse consumenteninflatie. En dan is er natuurlijk ook nog de Europese top over de defensie wat niet weinig stof zal doen opwaaien.

De lijst van bedrijfsresultaten is nog eens goed gevuld, met onder meer Broadcom, Cooper Cos, Costco, HP, Kroger, Admiral Group, Amplifon, Andritz, Bouygues, Lufthansa, DHL, Elis, Geberit, Getlink, Melrose Industries, Schroders, Zalando, Viohalco, Solvay, Jensen, UMG, Vivendi, Air-France-KLM, Eurocommercial Properties, Merck en meer dan dat moois.