Bitcoin is back en rente is down

Uit het departement: "Beursblik in een notendop"

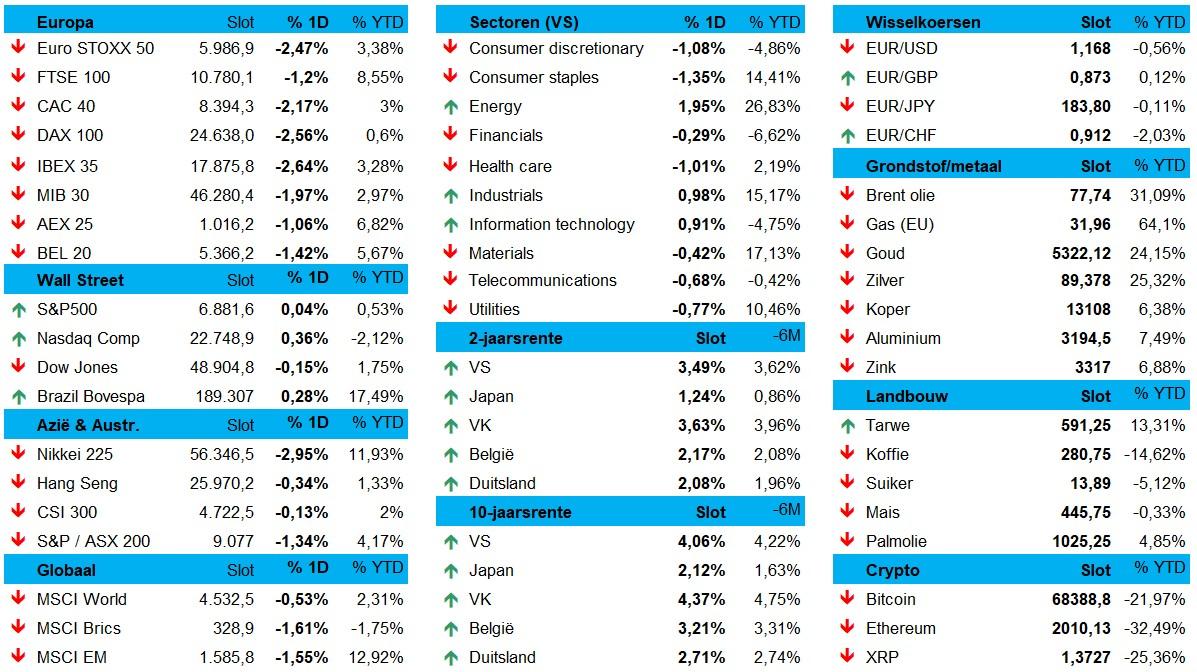

Europese beleggers leken vrijdag in zekere zin aangemoedigd door Europese leiders die overeenkwamen om een vredesplan voor Oekraïne op te stellen, na de aanvaring van president Volodymyr Zelenskiy met Trump in het Oval Office. De Euro Stoxx 600 sleepte 0,1% winst uit de brand, waarmee het koersenbord toch ietwat naar de lente rook. Die kregen we zondag in de tuin, en mogelijk vandaag op de beurs.

Aan de andere kant van de Atlantische Oceaan werden zorgen over de gezondheid van de Amerikaanse economie aangewakkerd door een reeks zwakke economische cijfers, met name een verdere afkalving van de Atlanta Fed GDPNow tracker. Die daalde namelijk van +2,3% naar -1,5% op jaarbasis, wat het recessiespook nieuw leven inblies. Wall Street steeg dus een forse 1% tot 1,5% in wat een wisselvallige handel werd. Dat optimisme kadert deels in de rentebeweging, maar minstens even veel in de verliezen die donderdag werd opgetekend. Toen daalde de S&P meer dan 1,5% daalde en verloor de Nasdaq meer dan 2,5%, omdat de Magnificant 7 aandeel de ergste terugval van 2025 incasseerden.

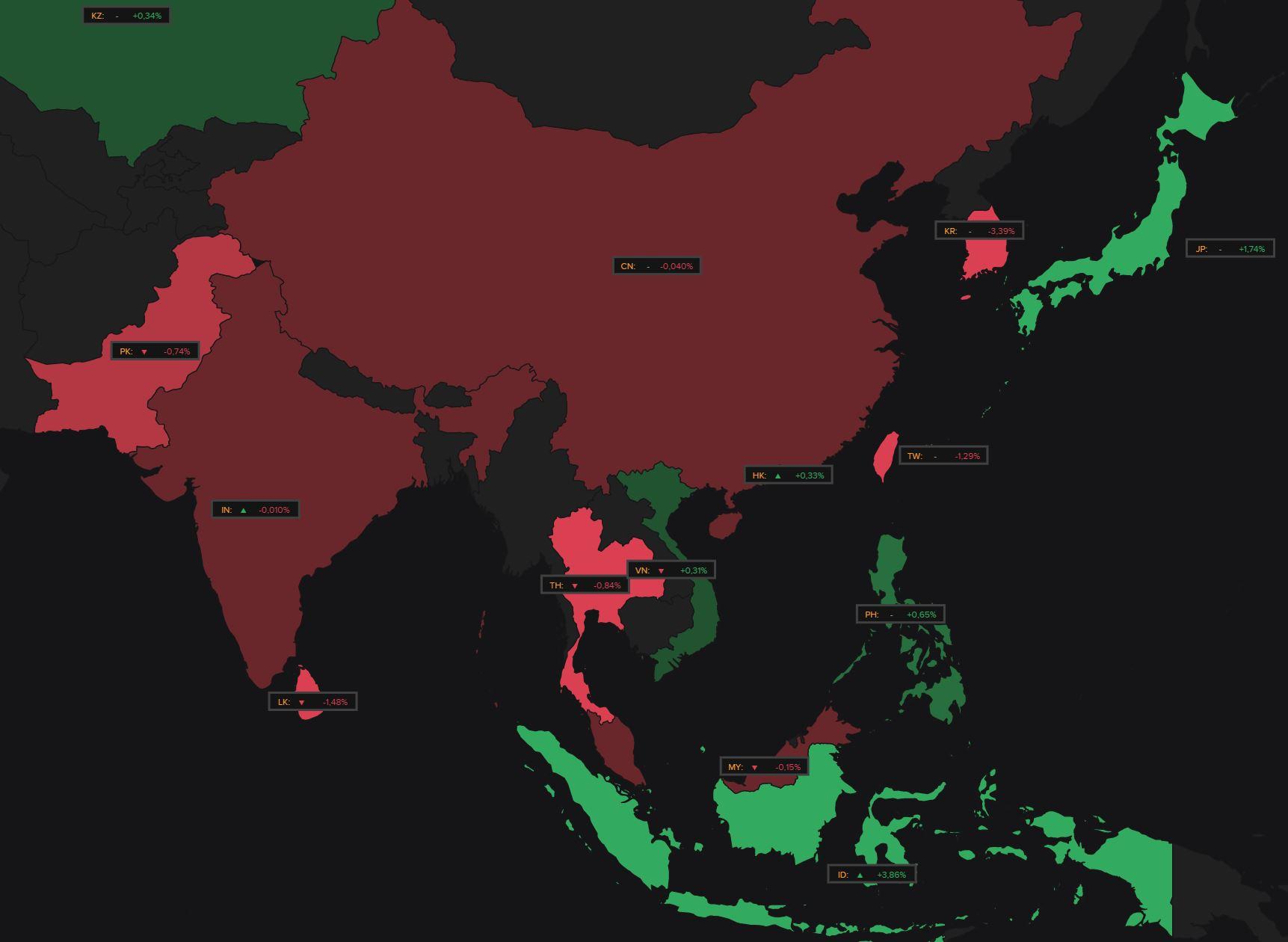

De Aziatische aandelenmarkten konden (of wilden?) niet meteen richting kiezen, waardoor Zuid-Korea met een fors verlies van 3,3% de enige uitschieter is. De MSCI Asia-Pacific steeg 0,3%, met 1% winst voor Japan en 0,8% winst voor de Chinese CSI 300 index. Dé hamvraag voor alle wereldbeurzen is en blijft in welke mate de tariefdreiging een realiteit zal worden, dan wel een argument is om een compromis op andere vlakken te bereiken.

Rente en recessie

De Amerikaanse 10-jaarsrente daalde opnieuw om te landen op 4,24%, wat het verlies in februari op 35 basispunten bracht. Dat is de grootste maandelijkse daling sinds eind 2023. In Duitsland gaf de rente geen krimp, zodat de euro in afwachting van heel wat belangrijke economische data en vergaderingen met 0,5% steeg tegenover de dollar (€1 = $1,0405), wat vooral hoop weerspiegeld voor vooruitgang in het Russisch-Oekraïense vredesovereenkomst. De goudprijs verstevigde 0,5% tot 2.873 dollar per ounce, weliswaar na 3% verlies vorige week.

De olieprijs veerde een beetje op, maar bleef met 72,83 dollar ver onder de vorige piekniveaus hangen. Vorige week daalde de prijs door speculaties dat de VS de sancties tegen de Russische productie zou kunnen versoepelen, terwijl het risico van een wereldwijde handelsoorlog de vraag naar energie zou kunnen aantasten.

Amerikaanse cryptoreserve in de maak

Op de cryptomarkten was er alvast wél wat animo, want de “The Donald” liet zich ontvallen dat hij 5 digitale activa wil opnemen in een nieuwe reserve: bitcoin, ether, XRP, solana en cardano. En hop, het werd meteen weer feest, want Bitcoin steeg met +10% naar 92,905 dollar, terwijl ether 13% aandikte tot 2.443 dollar. Dat zet de totale waarde van de cryptomarkt 6,7%hoger tot 3,04 biljoen dollar

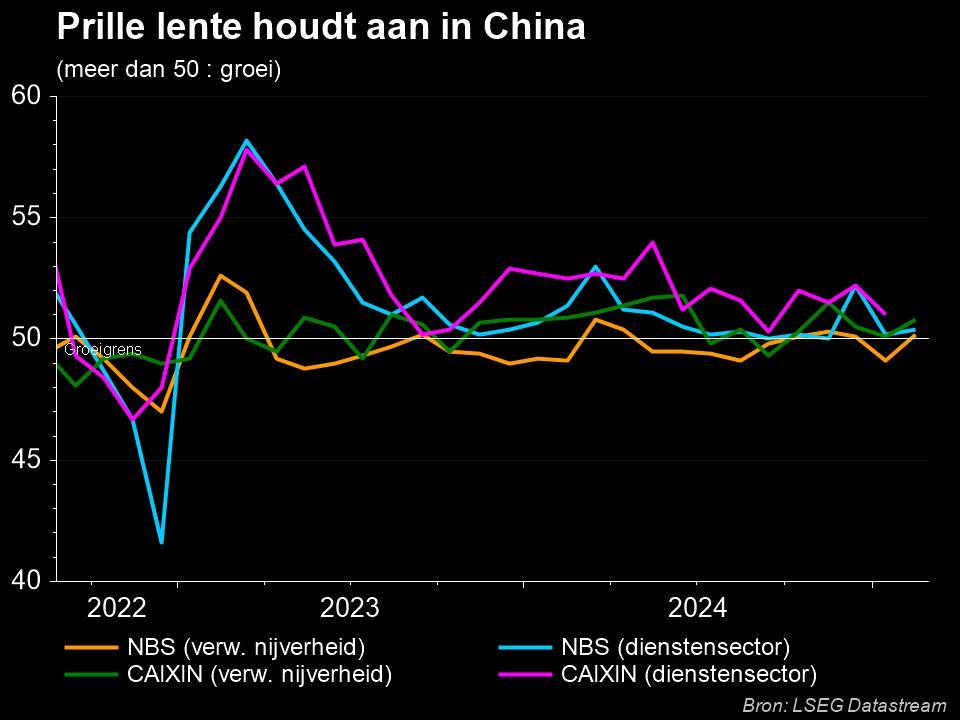

Chinees sentiment verbetert alweer

De Caixin-sentimentsindicator voor de Chinese maakindustrie steeg van 50,1 naar 50,8 punten in februari. Dat was meer dan de verhoopte 50,3 punten én het hoogste peil sinds november 2024. Als reden worden onder meer gewezen naar verbeterde marktomstandigheden, een sterkere buitenlandse verkoop en verhoogde inkoopniveaus door Chinese Bedrijven . Wel blijft de werkgelegenheid onder druk staan , terwijl de inputprijzen lichtjes stegen onder impuls van de koperprijs en sommige chemische producten.

Dat sentiment werd bevestigd door de officiële NBS index voor de maakindustrie, want die nam toe van 49,1 naar 50,2 punten. Overduidelijk haalde China inspiratie én enthousiasme uit de weeklange nieuwjaarsfestivitetein, al verzwakte het algemene vertrouwen wel opnieuw, van 55,3 naar 54,5 punten. Dat komt deels omdat de barometer vorige maand op het hoogste punt in tien maanden afklokte, zodat de conclusie is dat het eerder lente is in China, dan herst.

Wat u vandaag mag verwachten?

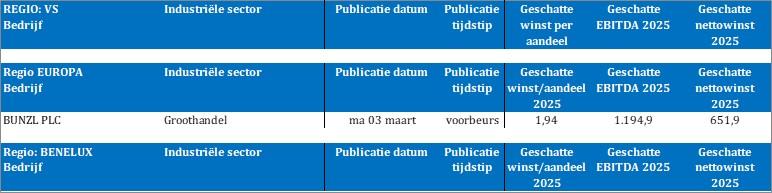

Het wordt een dagje zonder bedrijfsresultaten, want dat moet ook al eens kunnen na de drukte van de voorbije weken. Alle aandacht kan dus gaan naar Bunzl, de exegese van de cijfersetjes van vorige week en dat wat deze week nog komen zal !

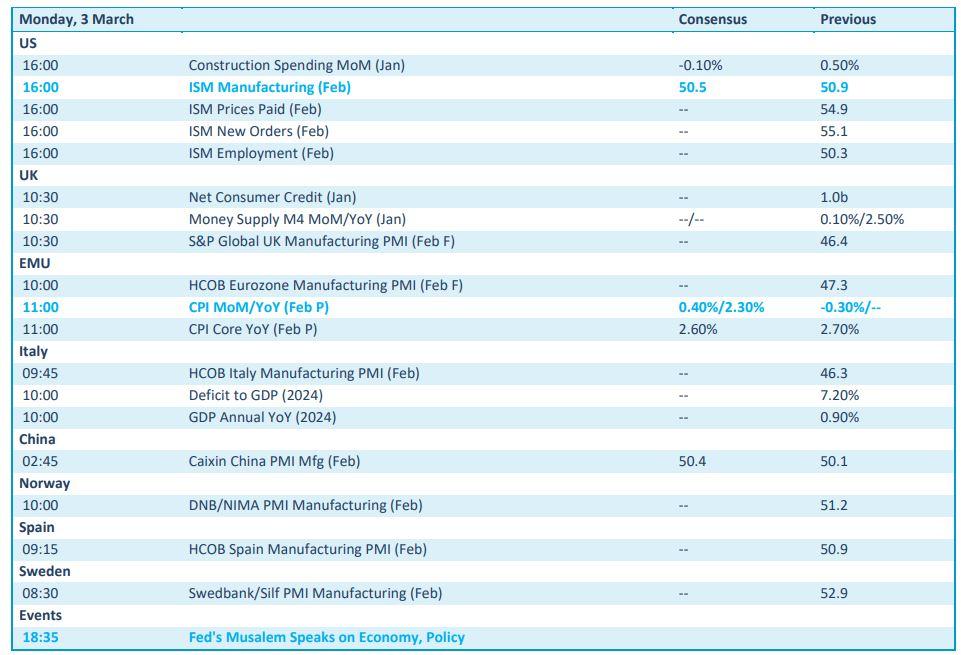

En daar mag u onder meer een interessante economische kalender bij rekenen. We worden namelijk getrakteerd op sentimentsdata uit de maakindustrie (ISM, S&P Global,HCOB) voor de VS, het VK, EU, Italië, China, Spanje, Zweden en zovoort. Allen daarheen, dus. Maar vergeet in uw enthousiasme ook niet dat er belangrijke Europese consumenteninflatiecijfers aan zitten te komen, die naar verwachting 2,3% op jaarbasis gestegen kunnen zijn.

Maar het is deze week vooral uitkijken naar de speech over de economische vooruitzichten door Fed-topman Powell komende vrijdag, slechts een paar uur na het verschijnen van het eveneens erg belangrijk banenrapport. De ECB zou komende donderdag de beleidsrente met 25 basispunten moeten verlagen naar 2,50%, volgend op een reeks zwakke data.