Met inflatievrees richting ECB-beslissing

Uit het departement: "Beursblik in een notendop"

De Amerikaanse en Europese beurzen zijn vrijdag overwegend hoger geëindigd. Europa kreeg er 0,3% bij, in een mix waarin de BEL20 0,36% steeg en de AEX zelfs 1%. Dankzij een sprintje richting slot gingen ook de S&P 500 (+0,8%) en de Dow Jones (+1,5%) er op vooruit. Dat was beter dan de Nasdaq (-0,1%). Geen man overboord, al lijkt het er wel op dat de impact van de AI-hausse en de kwartaalresultaten van Nvidia een beetje aan het uitpieteren is.

Europese inflatie

De Europese inflatie steeg in mei van 2,4% naar 2,6%, terwijl op 2,5% werd gemikt. Ook de kerninflatie lag met 2,9% hoger dan verwacht. De toename is vooral te wijten aan de grotere prijsstijging van diensten (+4,1% op jaarbasis), dat wordt aangewakkerd door de sterke groei van de loonkosten. Die stegen in het eerste kwartaal met een forse 4,7% omdat de arbeidsmarkt bijzonder krap blijft. En dat steekt stokken in de wielen van de strategie om de inflatie richting 2% terug te dringen.

.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1741244740348/cq5dam.web.2000.9999.jpeg)

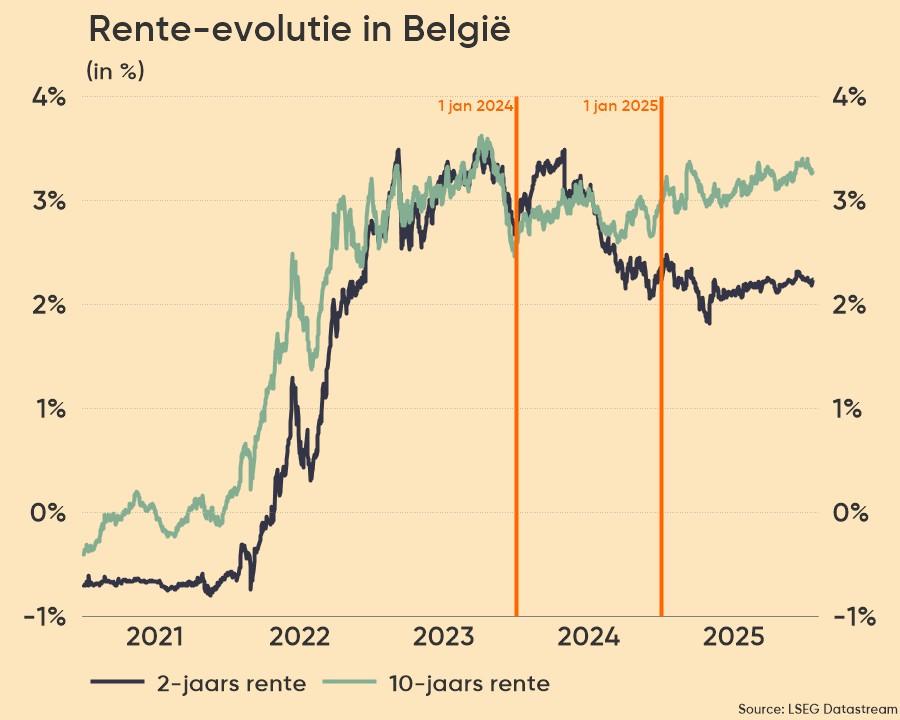

Rente stabiliseert

En dus vreesden beleggers vrijdag dat de ECB minder ruimte heeft om de beleidsrente later dit jaar nog één of twee keer verder te verlagen. Wel zeker is dat er deze week een eerste renteknip komt van 4% naar 3,75%. De Duitse 10-jaarsrente behield zijn cool en klokte af op 2,648%, tegenover 3,08% op 2 jaar. In beide gevallen ligt dat niet ver van de niveaus van donderdag. De Belgische 10-jaarrente piekte toen al naar 3,25%, het hoogste peil sinds november.

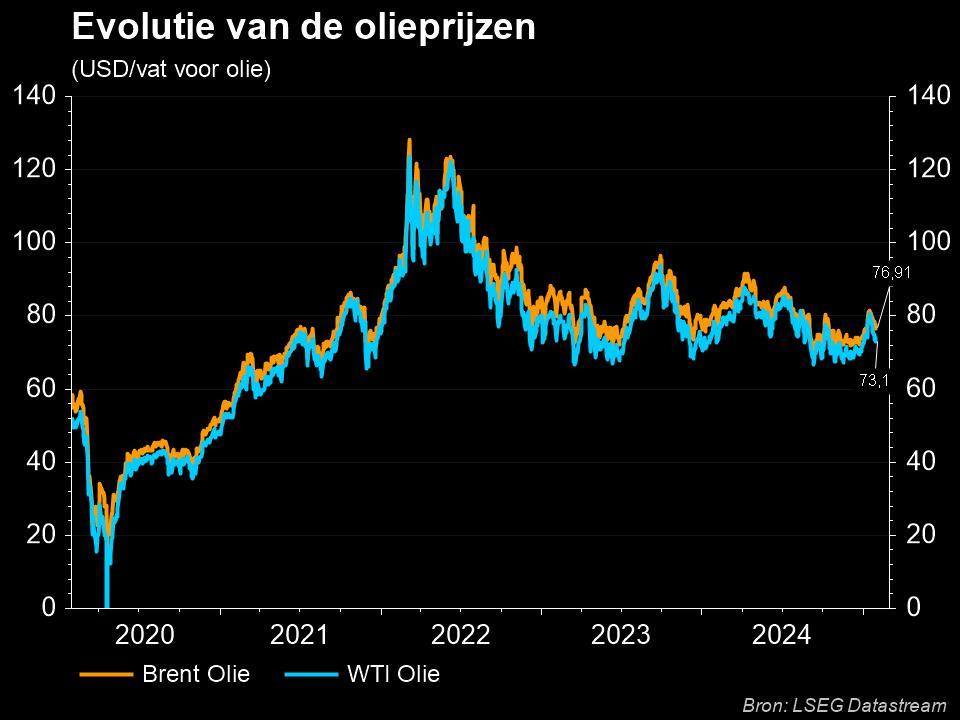

OPEC+ blijft de vinger op de knip houden

De olieprijs noteert 0,4% lager op 80,97 dollar per Brent-vat. En dat is opzich nogal opvallend, want de landen van oliekartel OPEC+ beslisten om de productie te beperken tot eind 2025. Dat ze daarmee de olieprijs hoog willen houden is logisch, en was geweten, maar de verlenging met een heel jaar is een kleine verrassing. Het gaat om een vermindering met 3,66 miljoen vaten per dag.

Daarbovenop komt een vrijwillige reductie van 2,2 miljoen vaten per dag door de Saudi's en enkele kleinere producenten. Die vrijwillige reductie liep eerder tot eind juni, maar daar zouden al zeker 3 maanden bijkomen. In totaal dus bijna 6 miljoen minder, goed voor zo’n 5,7% van de wereldwijde vraag. Dat had amper effect, deels door de concurrentie van landen zoals de VS, maar ook omdat de economische groei in Europa en China trager loopt van verwacht.

Azië knoopt weer aan met groei

De Japanse industrie groeide opnieuw in mei, tenminste op basis van de S&P Global inkoopmanagersindex voor de industrie. De teller ging van 49,6 naar 50,4 punten in mei, terwijl de barometer voor de Chinese industrie in mei steeg van 51,4 naar 51,7 punten. Vooral dat laatste is goed nieuws, want de officiële overheidscijfers wezen vorige week nog op een onverwachte krimp in de Chinese industrie zien.

De Aziatische beurzen hielden amper rekening met deze cijfers, omdat het voornamelijke finale data betreft die niet erg veel afwijken van de voorlopige data. China kreeg er 0,2% bij, tegenover 1,1% winst voor Japan en 1,7% winst voor Taiwan.

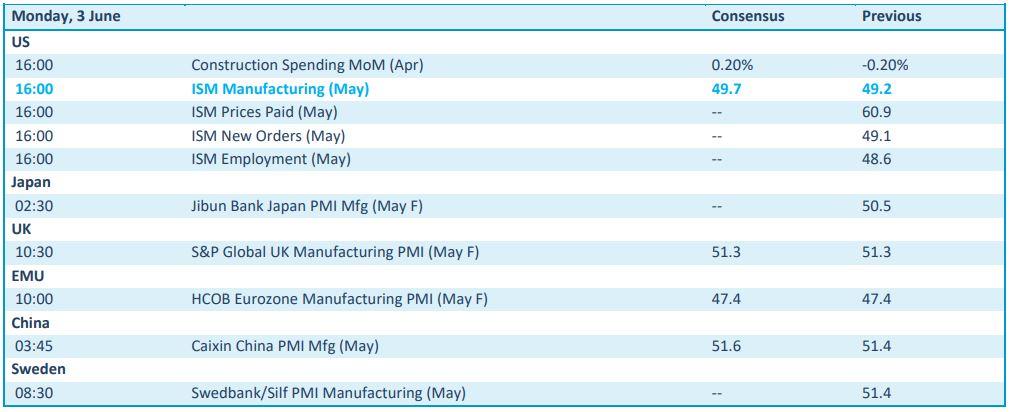

Wat u mag verwachten?

Op de economische kalender vinden we een heel aantal cijfers, en die hebben allemaal betrekking op de verwerkende nijverheden in de VS, Japan, VK, EU, China, Zweden en China. Betreft dus ISM-sentimentsindexen voor mei, maar dan wel finale data. En die bevestigen meestal min of meer de voorlopige data, zodat u ze als ‘niet zwaarwichtig’ mag aanstippen in de kalender