Nieuwe renteverhoging in Japan

Uit het departement: "Beursblik in een notendop"

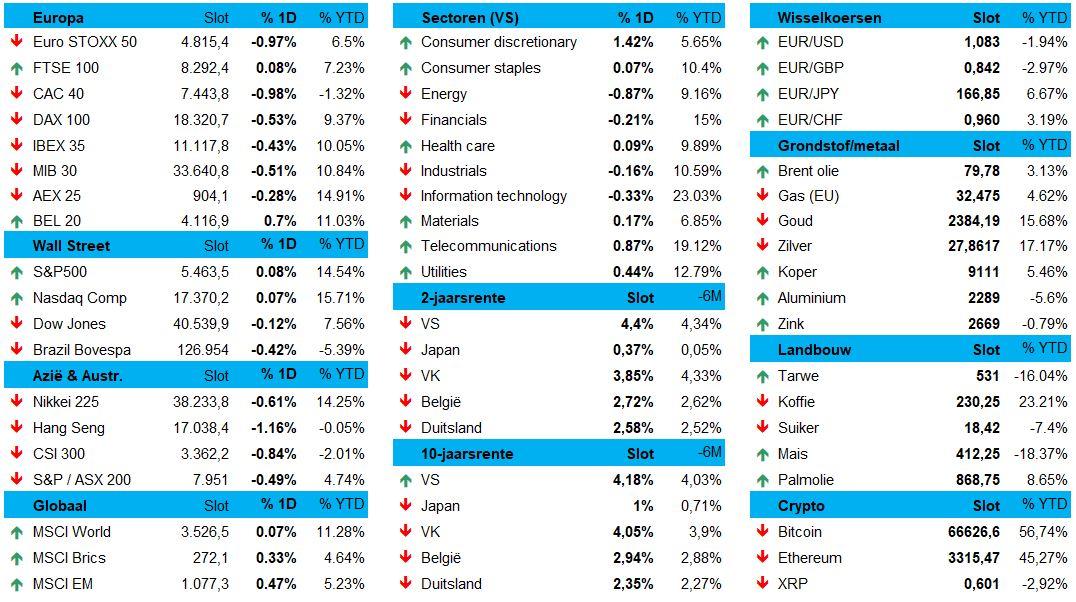

De aandelenmarkten vertaalden een alweer erg grote hoeveelheid bedrijfscijfers opnieuw in winst, tenminste in Europa. De overkoepelende Euro Stoxx 600 klokte 0,45% hoger af, terwijl de BEL20 zelfs 0,6% hoger klom en de CAC40 er 0,4% bijkreeg. Wall Street toonde zich ietwat minder optimistisch, want zowel de S&P 500 (-0,5%) als de Nasdaq (-1,2%) moesten duidelijk lager, geleid door een aanhoudende verkoopgolf die zowel halfgeleiders als big tech trof.

Het vertrouwen in de winstcijfers die er nog deze week aan zitten te komen is dus klein, zodat Nvidia bijvoorbeeld 7% lager werd gezet. Microsoft verloor na het sluiten van de beurs nog eens 2,8%, na een nochtans sterk kwartaalrapport waarin de cloud niet 30%, maar 29% groeide. Zo ziet u maar wat het risico is van torenhoge verwachtingen. Oppassen dus voor namen zoals Apple, Amazon of Meta Platforms, want die komen er vandaag en morgen nog aan.

Kleintjes weer boven

De MSCI All-World index kreeg er net geen 0,1% bij, ondanks Europese aandelen 0,1% terrein verloren. Onderaan de sectorladder vinden we de consumentenproducten, pùdat voedingsgroep Reckitt Benckiser door een wel erg dure boete terugviel tot het laagste peil sinds begin 2013.De kop van het peloton werd niettemin getrokken door (matige) winsten voor de farma- en technologiesectoren.

Big Tech in de kijker

Wel interessant is dat er gewag kan worden gemaakt van een Great Rotation, al zijn

we niet meteen fan van de verklaring die daarvoor al eens gegeven wordt in de

pers. Maar goed, feit is wel dat de small cap index Russell 2000 gisteren 0,35%

steeg en de S&P value 500 index er 0,52% bij kreeg. Uitblinkers van dienst

waren onder meer de financials (+1,19%). Van groei naar waarde, heet dat dan.

En die beweging werd op sectorniveau geflankeerd door energie-aandelen (+1,54%).

Centrale banken aan zet

Het is een hele drukke week voor de centrale banken: in de VS, het VK, in Tsjechië én in Japan wordt er gestemd over het rentebeleid. En dat levert onzekerheid op, op toch een beetje. Niet in de VS, waar de rente bijna zeker stabiel zal blijven op 5,25% à 5,5%, zodat vooral de beleidsverklaring en de

persconferentie van voorzitter Powell van tel is.

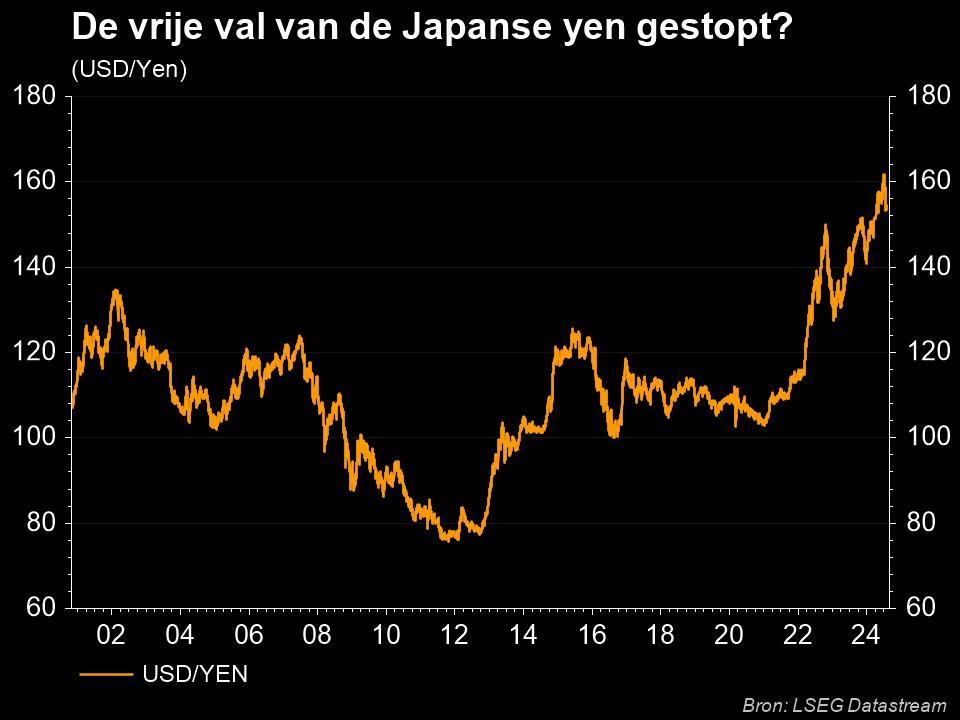

Véél interessanter werd het in Japan. Die heeft niet minder dan 17 jaar gewacht,

alvorens twee keer renteverhogingen door te voeren in vier maanden. En dat is

met inbegrip van vannacht, want de rente werd verhoogd van 0% à 0,1% naar 0,25%. Dat is mogelijk omdat Japan EINDELIJK komaf maakte met de jarenlange deflatie. De strengere Japanse centrale bank duwde de waarde van Japanse yen de jongste weken al duidelijk hoger, al gleed de munt begin juli nog af tot het laagste peil in decennia.

Wat u vandaag mag verwachten

Er staat een pak interessant nieuws op het menu, dus neem er alvast popcorn en chips bij. Uit de VS komt bijvoorbeeld het belangrijke JOLTS-banenrapport over juni, geflankeerd door het consumentenvertrouwen. Daartegenover zet Europa een rist vertrouwensindicatoren en inflatiecijfers uit Duitsland, België en Spanje. Maar er is meer, want ook de BBP-cijfers krijgen een update over het tweede kwartaal, onder meer vanuit Frankrijk, Tsjechië, Hongarije, Spanje en de hele Europese Unie. Dat Japan daar zijn werkloosheidscijfer tegenover zet, is leuk, maar niet meteen zwaarwichtig.

Kijken we naar de bedrijfsresultaten dan is er nog een pak meer chips en popcorn nodig. Het wordt druk, héél druk. Zo druk dat een samenvatting al té veel is van het goede, dus neem er meteen de resultatenkalender bij, zou ik zeggen.