We hebben er weer zin in

Uit het departement: "Beursblik in een notendop"

Een doorgezette rentedaling zorgde alweer voor zuurstof op de aandelenmarkten. De Duitse rente daalde opnieuw en klokte af op 2,14%, terwijl de 10-jaarsrente op 2,81% de dag uitging. In de VS daalde de rente respectievelijk tot 4,28% en 4,65%, al bleef dat laatste stabiel op dagbasis. De futuresmarkten voor de Amerikaanse rente rekenen ondertussen op renteverlagingen van meer dan 100 basispunten volgend jaar vanaf mei. En ook voor Europa werd gemikt op een vergelijkbaar cijfer.

De beleidsrente kan duidelijk niet anders dan dalen, ondanks daar twee maanden geleden amper nog sprake van was. Het kan verkeren, nietwaar? In Europa werd 0,4% hoger afgeklokt, terwijl het optimisme op Wall Street (+0,1%) ietwat lager bleef. De positieve sfeer bleef niettemin overeind, want zijn wortels onder meer vindt in afnemende Duitse inflatie. En ook vandaag staan er een pak belangrijke inflatiedata op het menu, dus het wordt nog tof.

Chinese groeikrimp deert niet

In Azië lieten de aandelen hun sterkste prestatie in 10 maanden optekenen, wat eveneens gedragen werd door de relatief gunstige rente-evolutie en prille tekenen van economisch herstel. De MSCI Asia-ex-Japan index steeg met 0,1%, wat de teller deze maand op 6,9% zet. De Zuid-Koreaanse Kospi steeg deze maand zelfs al met 10,6%. Zelfs de CSI300 steeg vannacht met 0,24%, ondanks tegenvallende productiecijfers.

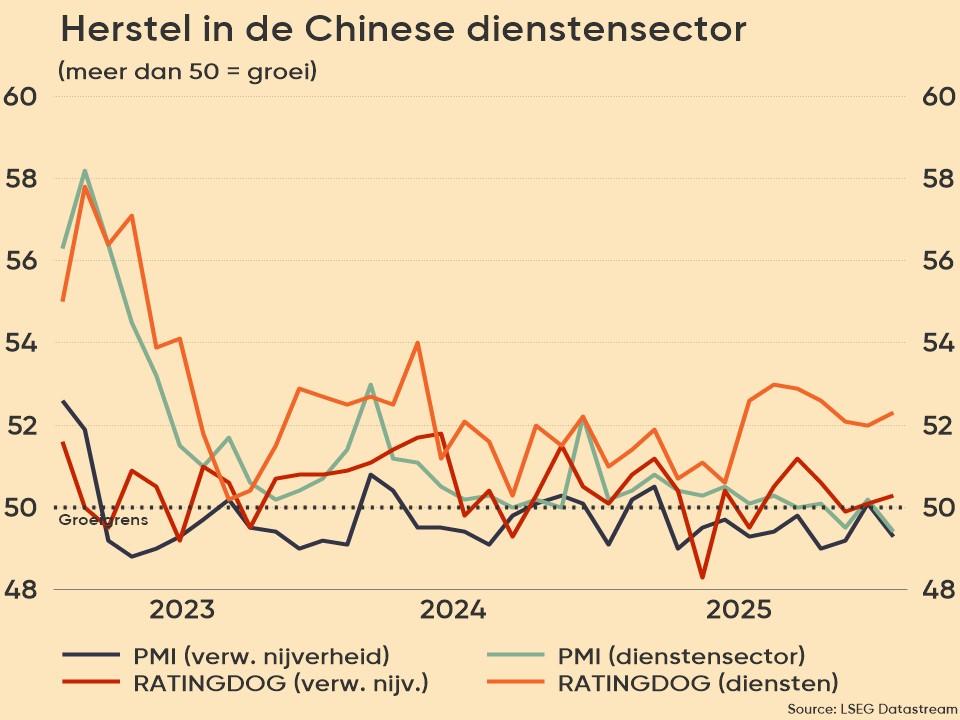

Na een sterker dan verwacht derde kwartaal blijkt de Chinese verwerkende industrie in november immers voor de tweede maand op rij in krimpmodus terecht gekomen te zijn. De roep op extra stimulus om de economische groei te ondersteunen werd zo alweer wat groter, omdat de overkoepelende PMI-index daalde van 49,5 punten in oktober naar 49,4 in november. Economen hoopten op 49,7 punten.

Onderliggend bleef de PMI-index voor de fabrieken bleef zoals verwacht voor de 7de keer in 8 maanden onder de groeigrens van 50 punten, maar ook de omvangrijke dienstensector kromp voor het eerst in 12 maanden. De PMI-index daalde er van 50,6 naar 50,2 punten in november. De binnenlandse markt blijft het moeilijk hebben, de fabrieken produceren minder en er worden minder mensen aangenomen. De prioriteit ligt daardoor overduidelijk bij het beheersen van het schuldenrisico van lokale overheden en het risico van regionale banken. Zoals ene Bob Peeters vroeger zo mooi kon zeggen “Dan weet je dat het moeilijk wordt”

OESO verlaagt groeiverwachtingen

De OESO verwacht ondertussen dat de wereldeconomie dit jaar met 2,9% zal groeien, terwijl er in september nog gemikt werd op 3%. De groeiprognose voor 2024 bleef behouden op 2,7%, meteen de laagste groei sinds de financiële crisis. Vanaf 2025 mogen we opnieuw een wereldwijde groei van 3 procent verwachten. Opvallend was dat OESO-hoofdeconoom Lombardelli de regeringen opriep om “wijzer om te springen met overheidsuitgaven, zeker in het licht van de vergrijzing en de klimaatverandering”.

Dollar, goud en olie blijven in de kijker

De dollar kon wel wat terrein herwinnen (€1 = $1,0975), zodat de goudprijs wat ontspande tot 2.045 dollar per ounce. De olieprijzen stegen wel, omdat de aandacht volop ging naar de OPEC+ vergadering die vandaag vanaf 15u zal beslissen over het productiebeleid. Ondertussen is er wel wat de verstoring van de aanvoer door een storm in de Zwarte Zee, terwijl de fors gedaalde Amerikaanse voorraden aanzetten tot een heropbouw.

Wat staat er vandaag op het menu?

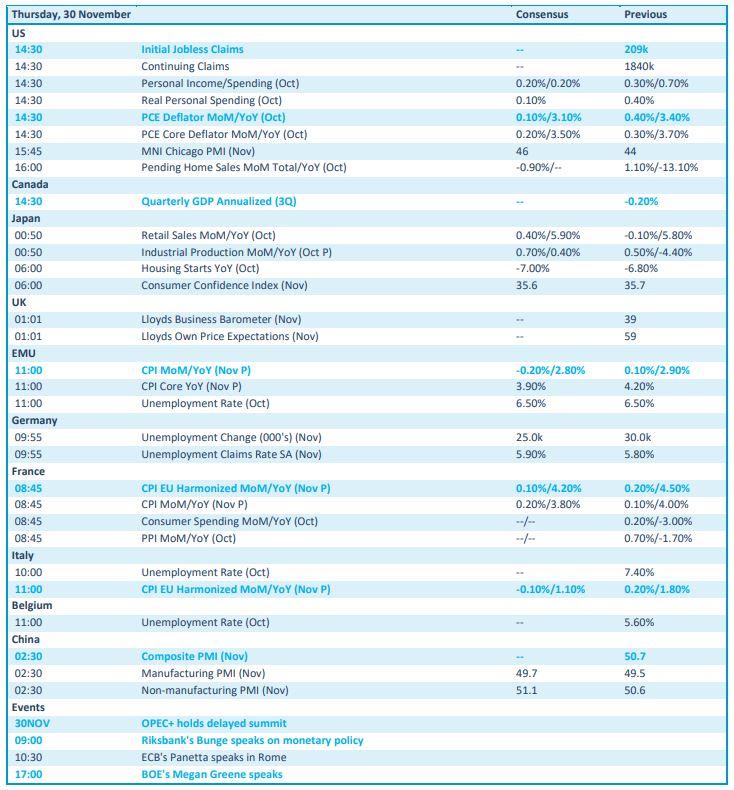

Op de economische kalender vinden we een pak belangrijk nieuws, met op kop de inflatiecijfers uit de VS, Europa, Frankrijk en Italië. Dat wordt aangevuld met de wekelijkse nieuwe werkloosheidsaanvragen in de VS en werkloosheidsdata uit Europa, Duitsland en België. En vergeet ook de OPEC+ meeting niet, natuurlijk

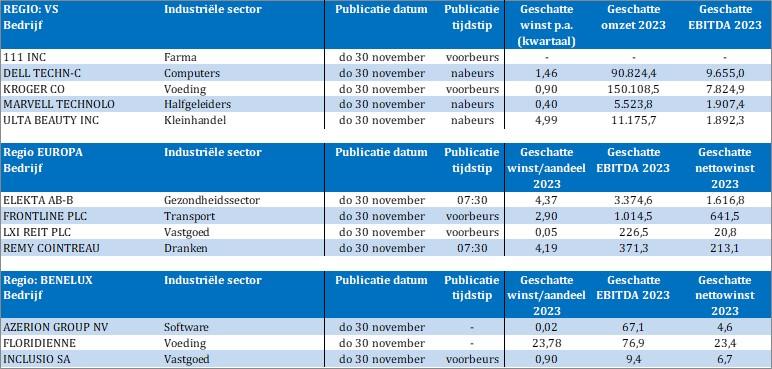

Qua bedrijfsresultaten kijken we onder meer naar 111, Dell, Kroger, Marvell Technology, Ulta Beauty, Elekta, Frontline, LXI Reit, Remy Cointreau, Azerion, Floridienne en Inclusio.