Rentespeculatie houdt aan

Uit het departement: "Beursblik in een notendop"

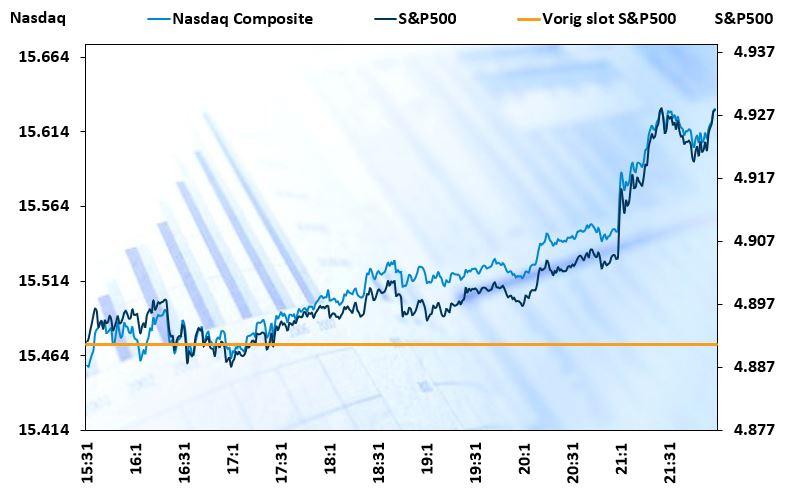

FOMO of gewoon "voortschrijdende overtuiging"? Wall Street trok aan de vooravond van een nest vierde kwartaal cijfers later deze week 0,75% hoger, met een Nasdaq die +1,15% deed. “Mag7”, de korte versie van de Magnificent 7, en met name de AI-dollars, kan maar beter sterk uit de hoek komen. Dat deed Europa (+0,2%) gisteren niet helemaal, al konden de winsten van vorige week vrijdag wel vasthouden worden. De Europese sterindex noteert daardoor nog op het hoogste peil sinds januari 2022.

In Azië was de teneur eerder gematigd, met 1,1% verlies voor China en 0,5% verlies voor Taiwan, terwijl Hong Kong vlot 2% lager werd gezet. Dat heeft alles te maken met hernieuwde zorgen over de zieltogende Chinese vastgoedsector, nadat Evergrande gisteren failliet werd verklaard.

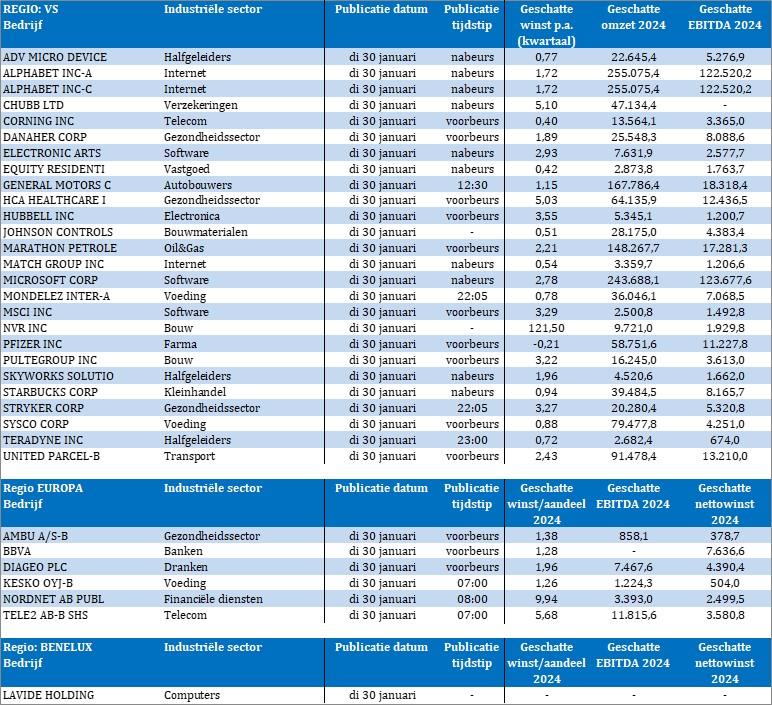

Belangrijke resutatenwe(e)k(en)

Niettemin verraden de Amerikaanse en Europese winstcijfers niet meteen zenuwachtigheid aan het begin van een bomvolle resultaten. Beleggers kijken vandaag vooral uit naar enkele hele grote kleppers die kortelings eerstdaags hun cijfers zullen publiceren én de verwachtingen voor 2024 scherp zullen stellen.

Vijf van de 'Magnificent Seven' die de Amerikaanse markten de afgelopen maanden hebben gedomineerd, rapporteren deze week winsten. Denk daarbij aan Microsoft, Alphabet, Apple, Meta en Amazon. Maar vergeet ook niet onder meer Exxon Mobil en Chevron, naast zovele anderen.

Voeden groei- en inflatiecijfers de rentehoop?

Maar deze week worden ook een pak groei- en inflatiecijfers vrijgegeven. Het is onder meer uitkijken naar Europese inflatiecijfers, de rentevergadering van de Federal Reserve op woensdag en de Bank of England en belangrijke arbeidsdata, waaronder de “non-farm payrolls”, de werkloosheid en de JOLTS. De Fed zal de rente stabiel houden, daar niet van, maar de focus zal eens te meer liggen op mogelijke hints over de timing en snelheid van renteverlagingen dit jaar. De aankondiging van de kwartaalaflossingen van de schatkist zal ook in de schijnwerpers staan.

Op de rentemarkt blijven de handelaren geloven in snellere, eerder dan latere, actie door de centrale banken. De 2-jaarsrente in Duitsland daalde dankzij uitspraken van enkele bankiers immers met 12 basispunten tot 2,47%, tegenover 4,3% in de VS. De 10-jaarsrente deed het kalmer, maar daalde eveneens tot 2,24% in Duitsland en 4,04% in de VS. Die evolutie ondersteunde de dollar ietwat, zodat die afklokte op 1,0823 tegenover de euro.

Europese economie flirt met recessie

Ondertussen blijkt meer en meer dat de economie van de eurozone meer dan gewoon flirt met een recessie. De economie kromp in het vierde kwartaal van 2023 waarschijnlijk met 0,1%, evenveel als in het derde kwartaal, en voldoet daarmee aan de definitie van een recessie. Dat komt door het blijvend strakke monetair beleid, hoge inflatie, zwakke bedrijfsactiviteiten en een getemperde wereldwijde vraag.

Het Duitse bbp zou 0,3% krimpen, terwijl de groei in Frankrijk en Italië waarschijnlijk stagneert. De Spaanse economie daarentegen moet 0,2% groeien doen optekenen.

Sojabonen werden alweer goedkoper

Op de grondstoffenmarkten is er alvast goed nieuws, want de prijs van sojabonen daalden naar 12 dollar per bushel, het laagste niveau sinds november 2021. De recente regen in Brazilië en Argentinië verhoogde het aanbod merkelijk en draagt zo bij aan de verhoopte robuuste oogsten in Zuid-Amerika.

Zo verhoogde de Buenos Aires Grains Exchange de oogstverwachting voor Argentinië naar 52,5 miljoen ton, terwijl het USDA verwacht dat er in de VS in 2023/24 4.16 miljard bushels geproduceerd worden. Bovendien kan de daling van de varkenssector in China leiden tot een laagste soja-import in vier jaar tijdens het eerste kwartaal.

Wat mag u vandaag verwachten?

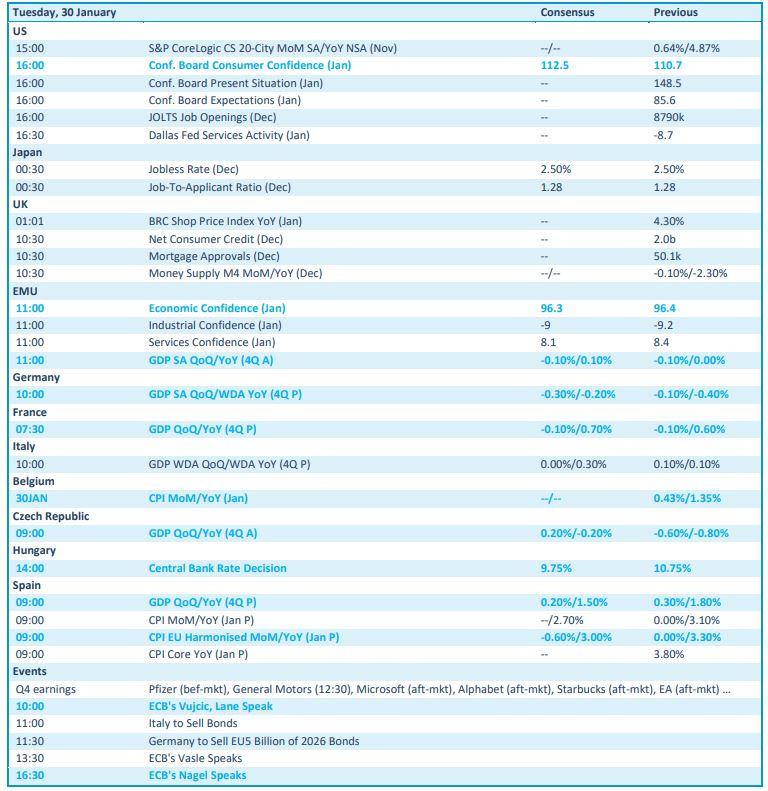

Qua economisch nieuws draait vandaag heel wat om groeidata. Zo krijgen we BBP-cijfers uit het VK, Duitsland, Frankrijk, Tsjechië en Spanje, aangevuld met de eveneens belangrijke evolutie van het consumentenvertrouwen in januari. Verder noteert u best ook de Europese vertrouwensindicatoren en een rentebesluit in Hongarije, om nog maar te zwijgen over Belgische inflatiedata.

Bedrijfsresultaten komen er vandaag onder meer van Microsoft, Chubb, Alphabet, Electronic Arts, Mondelez, MSCI, Skyworks Solutions, Teradyne, UPS, Diageo, Kesko, BBVA, GM, Danaher, Corning, Pfizer, etc.