Politieke spanning stijgt

Uit het departement: "Beursblik in een notendop"

Ballistische Iraanse raketten zorgden voor een siddering op de beursvloer, waar er sowieso al meer appetijt was voor winstnemingen na (alweer) een ongewoon sterke maand en dito kwartaal. De escalerende situatie in het Midden-Oosten zette niet enkel Europa (-0,4%), de S&P500 (-1%) en de Nasdaq (-1,5%) lager, maar gaf ook de dollar een tegenwoordig zeldzame duw in de rug (€1 = $1,1065) én drukte doorheen de dag de prijs van de bitcoin met 3% tot 61.466 dollar. Ook de CBOE Volatility Index, genoegzaam bekend onder de roepnaam “VIX” deed het goed met een stijging tot boven 19 punten. De goudprijs hield wél stand op 2.645 dollar, zodat de olieprijs en zowat alle bedrijven in de oliesector zich tot één van de weinige dagwinnaars mochten kronen: 74,60 dollar, zo’n 1% hoger.

Toenemende geopolitieke spanningen stonden ook gisteren garant voor extra druk op de meer risicovollere activa, zodat de technamen traditioneel in de tabellen met de hoogste verliezen opdaagden. Maar Apple (-1,1%), Tesla (-1,8%) en Nvidia (0,3%) hielden zich al bij al nog héél kranig, terwijl Meta Platforms zelfs bleef flirten met een recordhoogte.

Die sterkte wordt verklaard door een statement van Iran dat de raketaanval op Israël voorbij was, behoudens verdere provocaties. Over naar Israël en de VS, maar even zo goed naar een spoedzitting van de VN Veiligheidsraad, om zich te bezinnen over het Midden-Oosten én een onmiddellijk staakt-het-vuren. Moet het nog gezegd dat de politieke spanning stijgt?

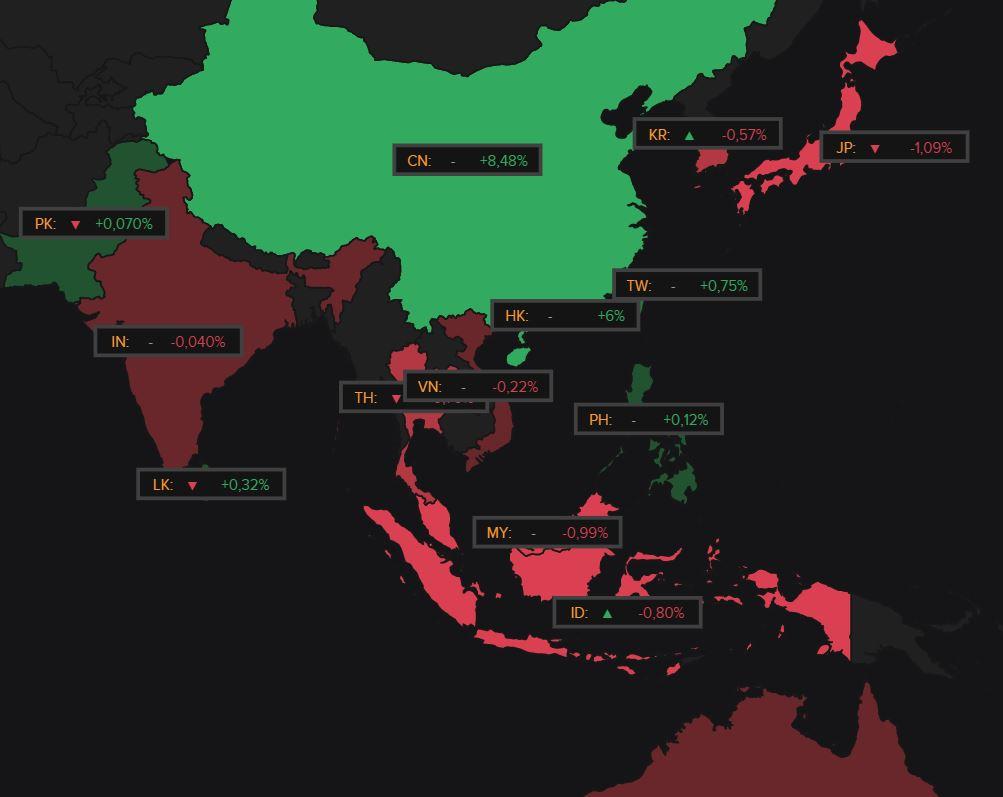

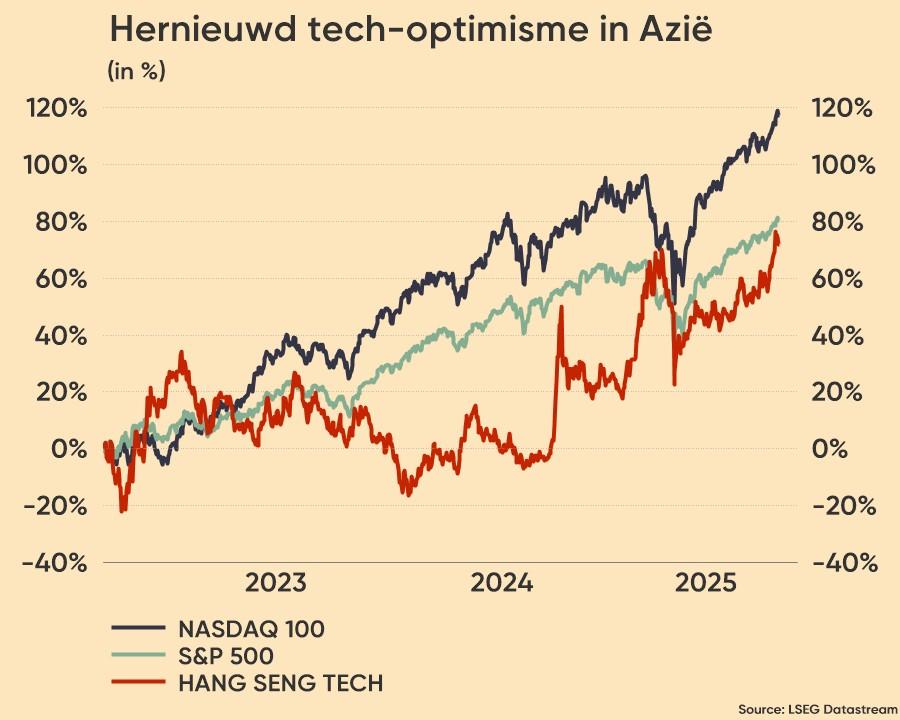

Hong Kong don’t care

De aandelenbeurs van Hongkong trok vannacht de schouders op en stoomde onverstoord op. De index tikte er vlot 6% bij, het hoogste peil sinds februari 2023. De meest agressieve Chinese stimuleringsmaatregelen sinds de pandemie blijven dus vruchten afwerken voor zowel buitenlandse als lokale beleggers aandelenbeleggers. Die moeten trouwens wel gaan shoppen in Hongkong, omdat de Chinese beurzen tot 7 oktober vakantie nemen. Neem daar eens een voorbeeld aan, beste Euronext!

Maar goed, we wijken af, terwijl ik nog wilde aanstippen dat vooral de vastgoedbedrijven en technologiebedrijven weer in zwang waren. De HS Tech index kreeg er immers weer 8,7% bij, dankzij forse winst voor onder meer Meituan (+15%), Tencent (+6%), Alibaba (+6%) en Kuaishou (8,6%) en zelfs EV-fabrikant Li Auto (+12%). Elders in Azië was er minder optimisme in Japan (-1,1%) en Zuid-Korea (-0,6%). Taiwan hield de deuren dicht omwille van een bezoekje van taifoen Krathon.

Europese inflatie verdampt (eindelijk)

Ondertussen is er nog zoiets als een Europese economie. En die blijft inflatie genereren, al stelt dat niet meer zo veel voor. De teller daalde op maandbasis van 2,2% in september 2024 tot 1,8%, het laagste cijfer sinds april 2021. Ook de kerninflatie daalde van 2,8% naar 2,7%, maar lijkt wel even te zullen stagneren. De inflatie ligt immers (eindelijk) onder de 2%-doelstelling, maar kan in het najaar weer licht aantrekken omdat de energieprijzen normaliseren op jaarbasis. in de tweede jaarhelft van 2025 moet de teller weer dalen tot 2%.

De Duitse rente bleef allerminst onbewogen na de cijfers. De 10-jaarsrente daalde met een forse 9 basispunten, tegenover 5 basispunten verlies op 2 jaar. Daarmee noteren de rente weer om en bij het laagste peil sinds januari, onder meer omdat de kans op een nieuwe renteverlaging door de ECB in oktober doorsteeg naar 85%, tegenover 45% een week geleden. Eerder al knipte ECB de rente met 25 basispunten in juni en in september

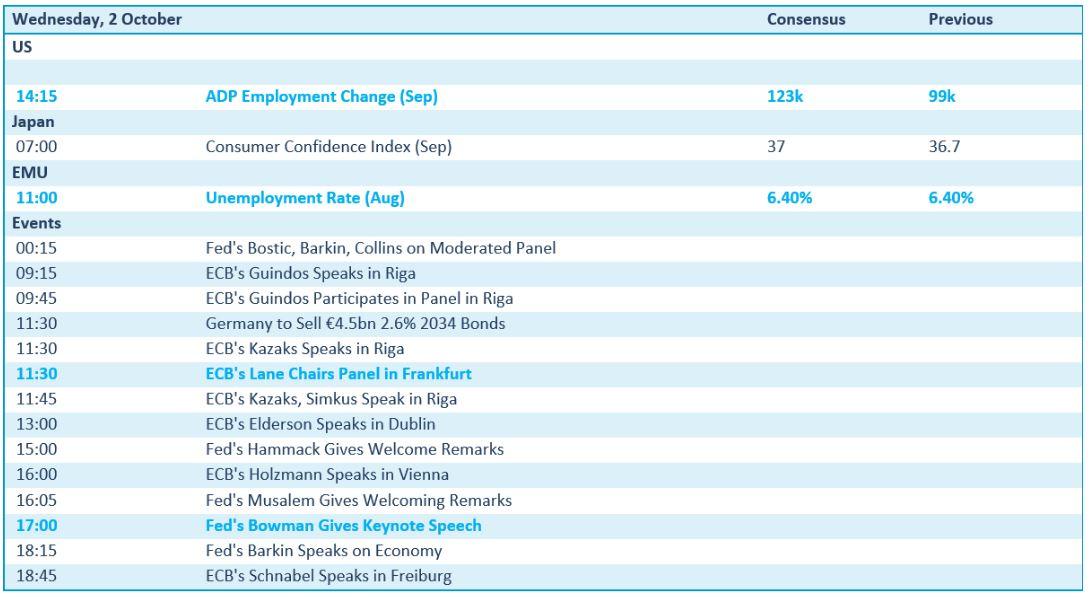

Wat u vandaag mag verwachten

Op het menu staat zonder twijfel een heel pak politiek gedebatteer en gespeculeer, maar dat laten we over aan de specialisten. Bij gebrek aan bedrijfsnieuws kijken we uit naar de publicatie van het Amerikaanse ADP-arbeidsmarktrapport. In de marge was er al nieuws te rapen over het Japanse consumentenvertrouwen en zal ook een update van de Europese werkloosheid ons deel zijn, maar geen van beide zullen de markt impacteren. Tot slot zijn er een héél pak speeches, van onder meer directeuren Lane, Guindos en Holzmann van de ECB en Bostic, Collings en Bowman van de Fed.