Opgepast voor de bananenschil

Uit het departement: "Beursblik in een notendop"

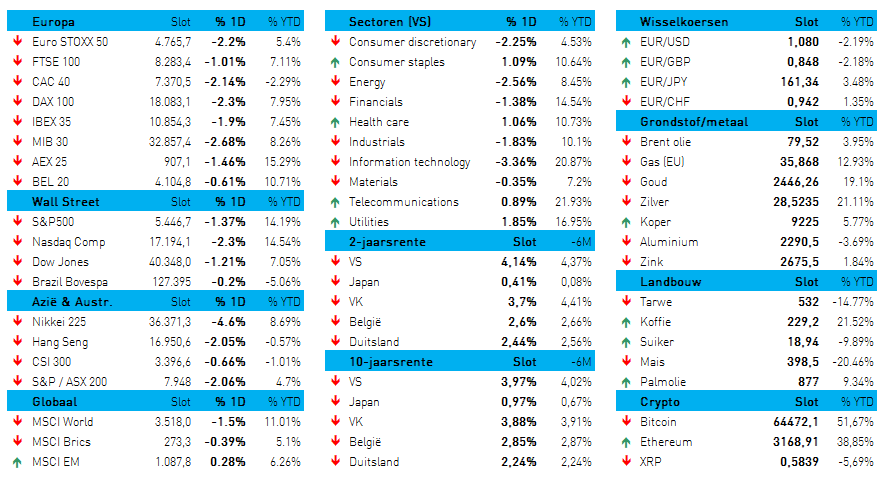

Iets met bananenschil en tuimelperte: De volatiliteit op de aandelenmarkten ging gisteren crescendo, met stevige verliezen tot gevolg op de aandelenbeurzen in alle werelddelen. De Euro Stoxx 600 nam diep in de namiddag een duik om 1,2% lager af te klokken, waarna ook Wall Street een tuimelperte niet kon vermijden. Er werd opnieuw met scherp geschoten op de vele technologiebedrijven die de Nasdaq (-2,3%), wat ook de S&P500 1,4% lager zette.

Opvallend genoeg gingen niet eens alle sectoren in de min: in Europa kregen de gezondheidsbedrijven er 0,5% bij, terwijl in de VS de nutsbedrijven (+1,85% ), telecomspelers (+0,9%), consumentenproducenten (+1%) en de gezondheidssector (+1%) terrein wonnen. Weg van tech en richting veiligheid, zoveel is duidelijk.

Azië door het stof

Het stormde vannacht ook in Azië, en nog niet zo’n beetje. Het koersenbord kleurt er diep- én bloedrood: Japan tekende met een verlies van 5,2% voor de slechtste dag in meer dan vier jaar, terwijl ook Zuid-Korea (-3,6%), Taiwan (-4%) en de overkoelende HS Tech index (-2,3%) een forse dreun te verwerken kregen. Winstnemingen en hoogtevrees, ook in de landen die de Rijzende Zon omarmen en omringen.

Op de valutamarkten werd ook duidelijk voor veiligheid gekozen: De Japanse yen onderging opnieuw een forse opwaartse correctie, dat de nogal onverwachte renteverhoging slecht blijft verteren, terwijl ook de Zwitserse frank goed boert. Ook hier: veiligheid is koning.

.JPG/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1722584725771/cq5dam.web.2000.9999.jpeg)

'Silver lining': forse rentedaling

De Europese en Amerikaanse rentes daalden in dit klimaat erg fors. In Duitsland noteert de 2-jaarsrente nog op 2,5%, tegenover 3,1% begin juni, terwijl de 10-jaarsrente tot 2,25% terugviel, tegenover 2,7% begin juni. Zelfde scenario in de VS, waar de rente respectievelijk terugviel tot 4,14% en 3,96%. De 10-jaarsrente duikt daarmee voor het eerst sinds begin februari onder de 4%, en dat zegt best wel wat.

Oorzaak, aanleiding en gevolg

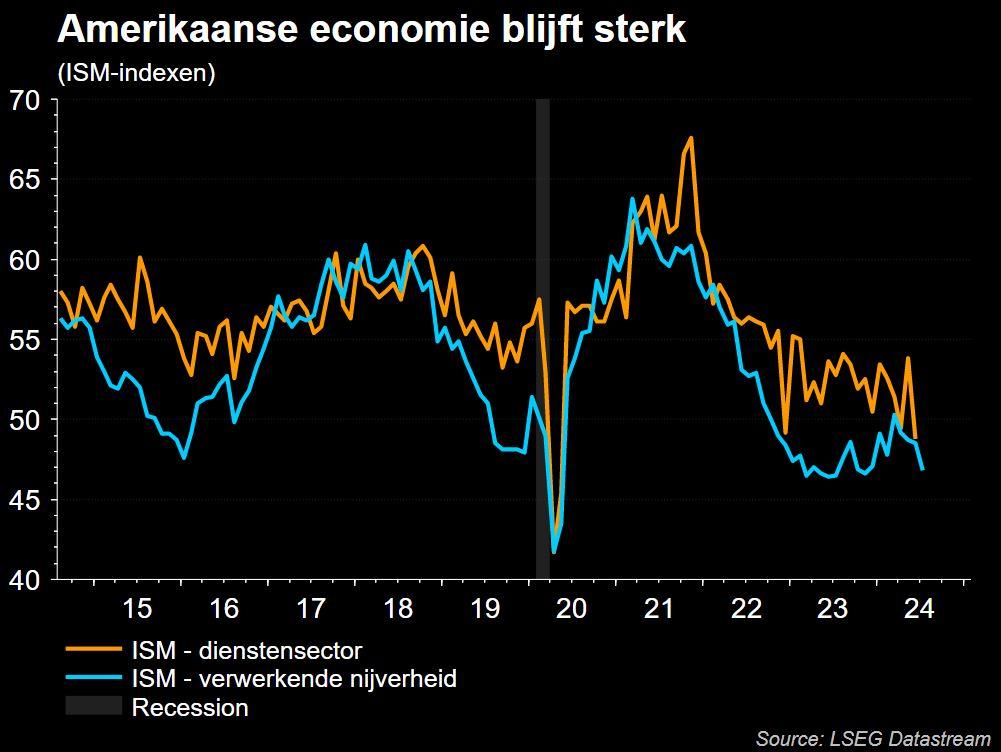

De oorzaak voor het onstuimige klimaat was al bekend, namelijk hoogtevrees in het licht van de fors opgelopen waarderingen. Maar de aanleiding was gisteren veeleer te zoeken in een pak zwakker dan verwachte Amerikaanse fabrieksdata.

De ISM-index voor de verwerkende industrie daalde in juli naar het laagste peil in acht maanden door een terugval in nieuwe orders. Die wakkerden de vrees namelijk aan voor verslechterende economische vooruitzichten, wat zal zorgen voor neerwaartse

druk op de bedrijfswinsten. En net die moeten blijven stijgen om de huidige

waarderingen te verantwoorden

Ondertussen bleek ook dat het aantal Amerikanen dat nieuwe aanvragen indiende voor een werkloosheidsuitkering vorige week steeg naar het hoogste niveau in 11 maanden. De arbeidsmarkt doet daarmee eindelijk wat ze al lang moest doen: ontspannen. En dat gaat ten koste van de activiteit. Zo’n scenario stond in de sterren geschreven en brengt economen dus niet van hun melk, maar beleggers duidelijk wel.

Israël verzuurt het geopolitieke sentiment

En tot slot waren geopolitieke spanningen natuurlijk ook weer niet ver weg. Het Israëlische leger bevestigde eenzijdig dat het hoofd van de militaire vleugel van Hamas, Mohammed Deif, vorige maand werd gedood tijdens een Israëlische luchtaanval. Een dag eerder werd de politieke leider van de groep, Ismail Haniyeh, uit de weg geruimd in Teheran.

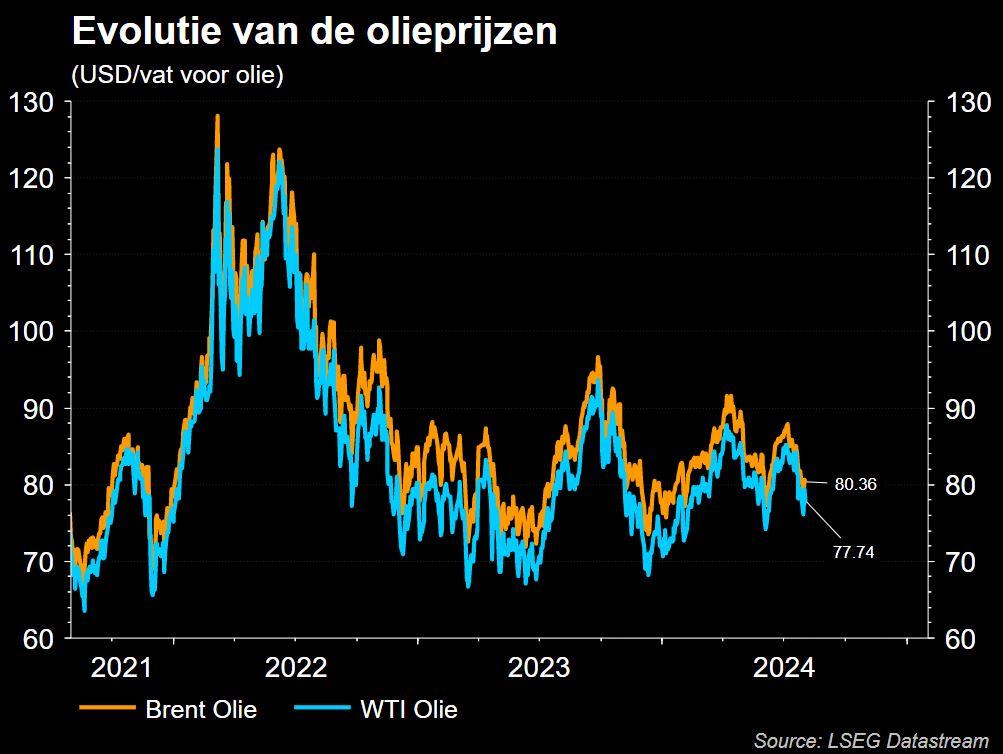

De olieprijzen stegen slechts lichtjes en stevenden daarmee ondanks de spanningen af op een vierde daling op weekbasis. En dat is logisch, want teleurstellende groeicijfers drukken de verwachte vraag naar brandstof meer dan de vrees voor een verstoring van het aanbod in de belangrijkste productieregio in het Midden-Oosten. De prijs voor een vat brent-olie noteert nu rond 79,92 dollar.

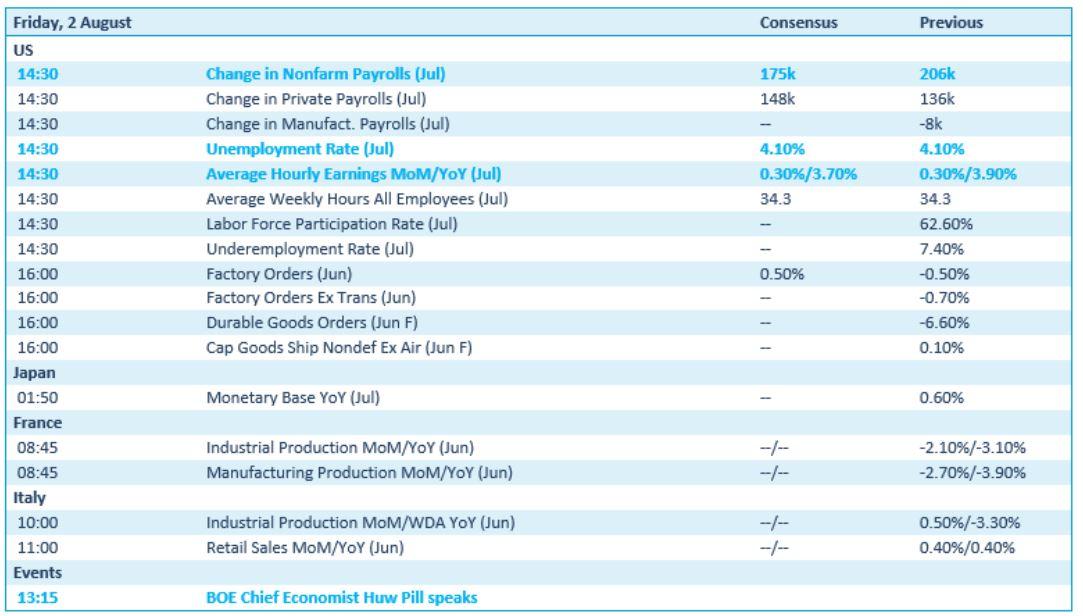

Wat u vandaag mag verwachten

Hét evenement van de dag is het Amerikaanse arbeidsmarktrapport uit juli, waarin naar schatting 175.000 banen gecreërd zijn. Het rapport omvat verder ook de werkloosheidsgraad en het gemiddelde uurloon, en wordt geflankeerd door de fabrieksbestellingen én de bestellingen voor duurzame goederen uit juni. In Europa nemen Frankrijk en Italië de honneurs waar met inzicht inb de industriële productie uit juni, terwijl Italië rapporteert over de kleinhandelsverkoop. Voor dé speech van de dag kunt u terecht bij Bank of England topman Pill.

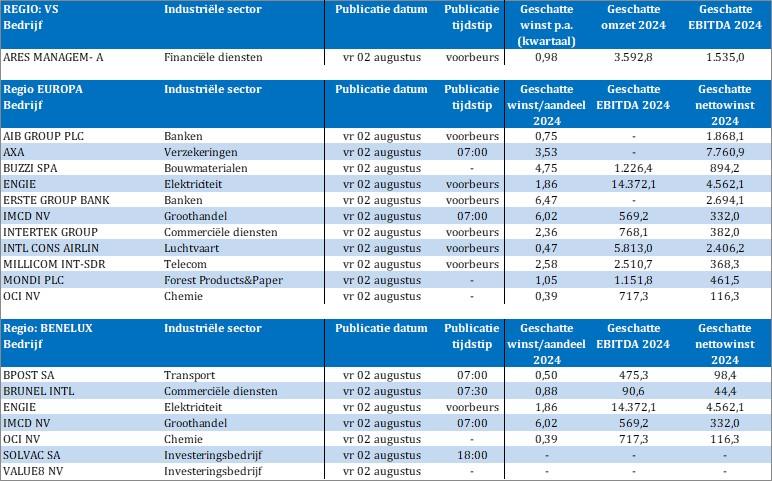

Het aantal bedrijfsresultaten blijft voor de veranderingen eens beperkt. En dat mag al eens. Op de rol staan onder meer Ares, Axa, Engie, Erste Group, IMCD, Intertek, ICA, Millicom, Mondi, OCI, bpost, Brunel, Solvac en Value8.