De fut is (nog even) weg

Uit het departement: "Beursblik in een notendop"

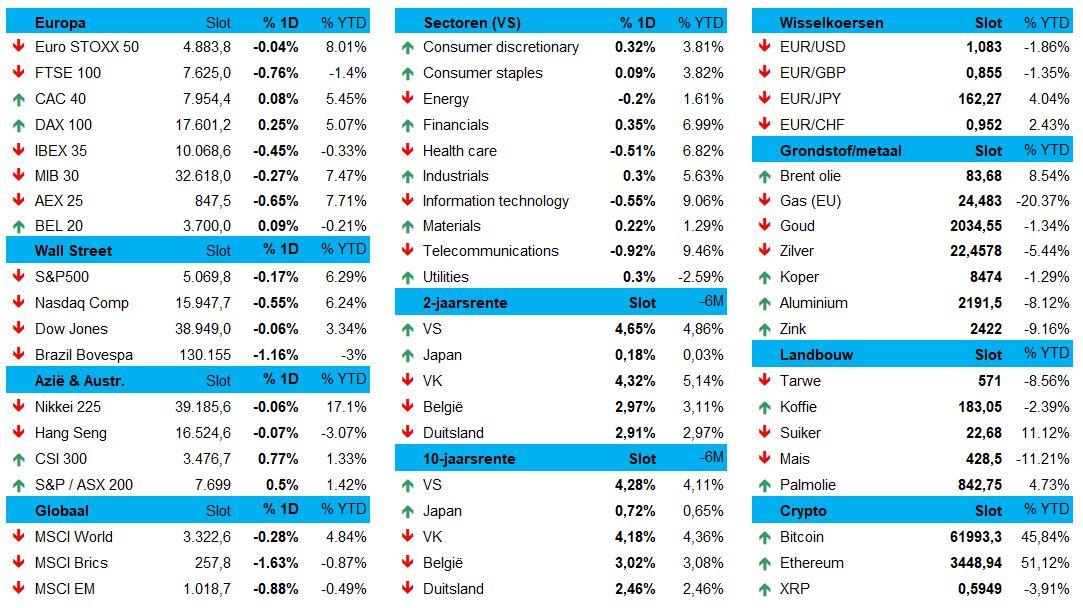

Er zat gisteren opnieuw niet veel fut in de aandelenmarkten. En dat wordt snel duidelijk met een blik op het wereldwijde koersenbord. De Euro Stoxx 600 speelde 0,3% kwijt, net zoals de meerderheid van Wall Street. Technologie-aandelen deden wat onder voor de rest van het pak, zodat de Nasdaq 0,55% lager werd gezet. Niet zo in Azië, waar de Hang Seng Tech Index 0,2% terrein won. Ook de Chinese aandelen verdapperen (+1,3%), terwijl Taiwanese aandelen 0,23% duurder werden.

Inflatie is hét woord van de dag

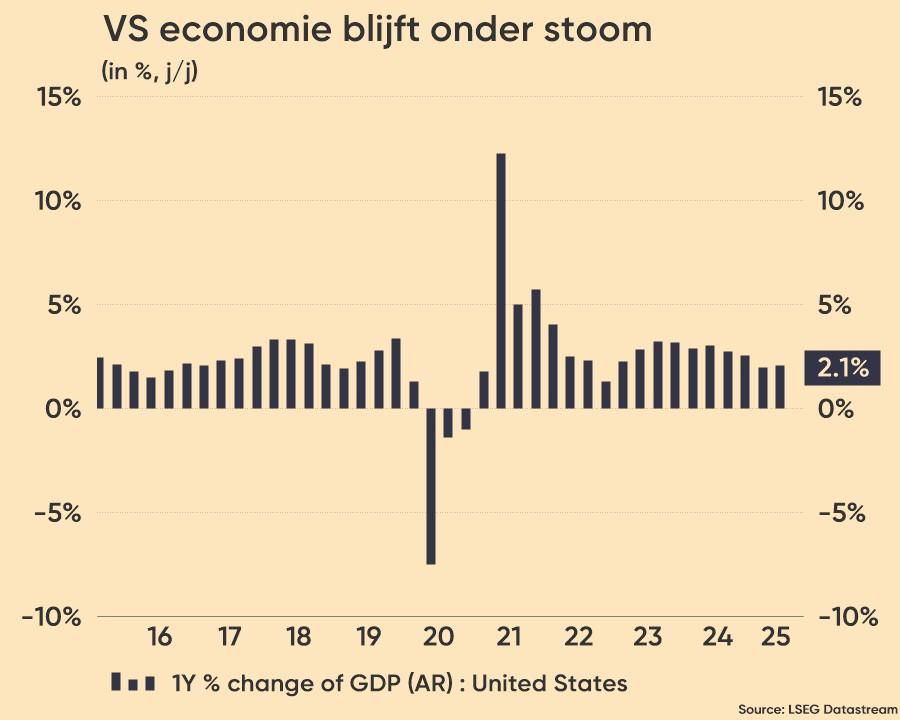

Maar laat ons duidelijk zijn: geen van deze bewegingen zijn richtinggevend. Wat écht telt zijn de inflatiecijfers die we zowel vandaag als morgen krijgen uit Europa én de VS. We werden gisteren wel getrakteerd op finale Amerikaanse BBP-data over Q4. Dat werd marginaal neerwaarts herzien tot 3,2%, terwijl de kernprijsindex PCE iets hoger werd gezet op 2,1%. Maar dat is eigenlijk oud nieuws, want we kijken nu al uit naar verse cijfers voor januari. Die krijgen we deze week vrijdag (voor de industrie) en volgende week dinsdag (dienstensector).

Duitse rente blijft erg hoog

Op de rentemarkten ging het er iets minder lethargisch aan toe. De 10-jaarsrente in de VS bleef stabiel op 4,28%, terwijl de Duitse evenknie 2 basispunten won tot 2,46%. Beleggers tellen duideljk af naar de Europese inflatiedata van vandaag, maar gaan niet uit van een snelle rentedaling door de ECB. Zelfs integendeel, want de 2-jaarsrente steeg gisteren alweer tot 2,93%. En zo komt de kaap van 3% snel in zicht.

Alles hangt dus af van het inflatiepad, en van de ECB. Die blijft vooralsnog halsstarrig vasthouden aan de these dat de inflatie eerste drie keer dood moet zijn, alvorens ze haar langverwachte ECB-pivot kan inzetten. De dollar (€1 = $1,0823) stond er bij en keer er naar.

Belgische inflatie was hoger dan verwacht

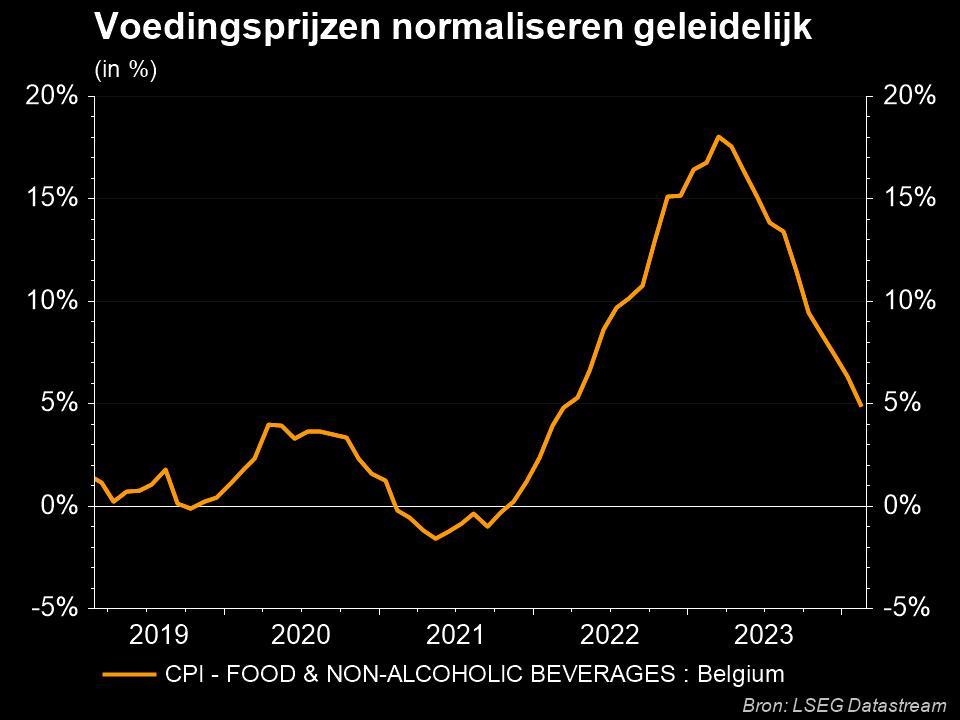

Eindigen doen we in België, waar de inflatie in februari versnelde naar 0,71% op maandbasis, om de teller op jaarbasis op te krikken van 1,75% naar 3,20%. Dat is het hoogste niveau sinds augustus 2023 en hoger dan wat waarnemers verwacht hadden. Onderliggend bleef de energieinflatie nochtans negatief (-5,34% op jaarbasis), al was dat nog -22,30% op jaarbasis in januari. De voedselinflatie (inclusief alcoholische dranken) is voor de 11de maand op rij gedaald tot 4,65% op jaarbasis, terwijl de diensteninflatie daalde van 5,15% naar 4,92%

Olieprijs stabiliseert

Op de grondstoffenmarkten moesten we het stellen met een licht hogere olieprijs tot 82 dollar per Brent-vat. En zelfs dat licht hoger moet u met een stevige korrel zout nemen, want we willen vooral aangeven dat er speculatie groeit over een mogelijke verlenging van de eerdere productiestijging door de OPEC+. Omdat het moet, welteverstaan.

Wat mag u vandaag verwachten?

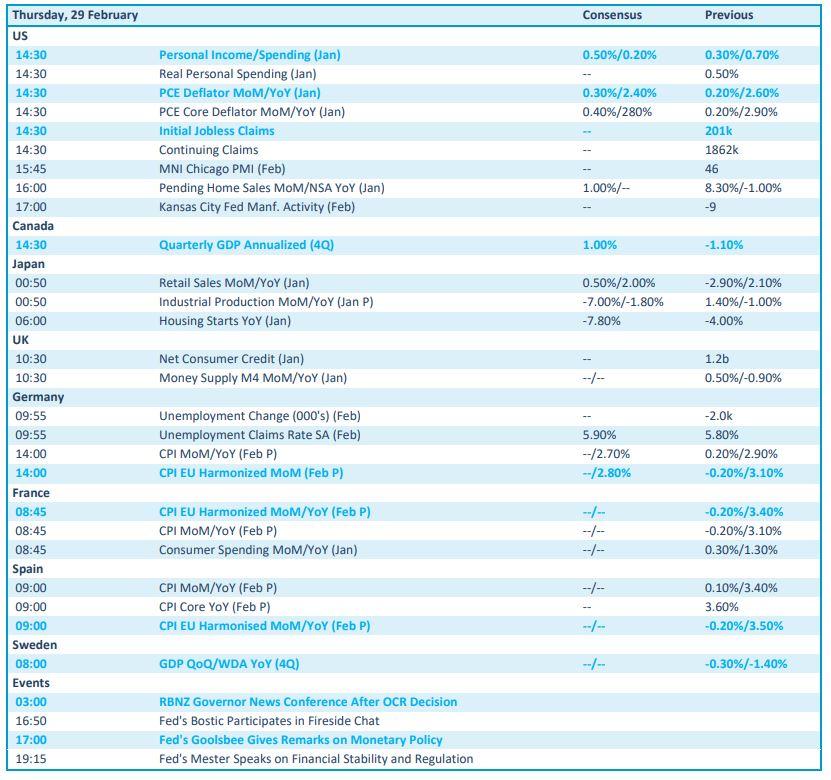

Er staat vandaag een pak inflatienieuws op het menu. Zo wordt in de VS de belangrijke PCE deflator over januari vrijgegeven, gevolgd door de Duitse, Franse en Spaande consumenteninflatie.

Los daarvan krijgen we inzicht in de evolutie van de Britse persoonlijke inkomens en uitgaves in januari, de nieuwe werkloosheidsaanvragen in de VS en de Duitse werkloosheidsdata uit februari. Een beetje in de marge, maar we geven het toch meer, volgen de Canadese en Zweedse BBP-cijfers over het vierde kwartaal en de Japanse kleinhandelsdata uit januari.

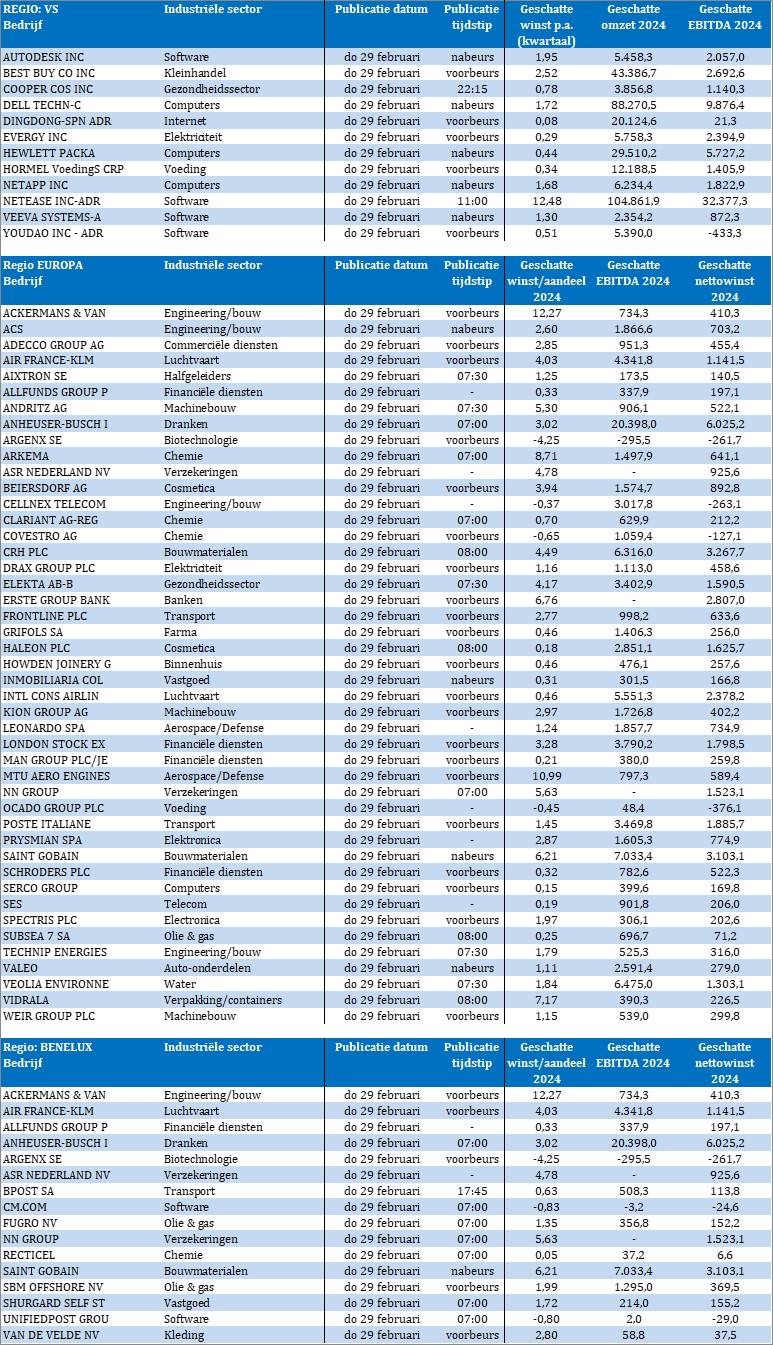

Qua bedrijfsresultaten is de lijst weer immens lang. Alleen al in België kijken we naar Ackermans, argenx, ASR, Air France KLM, bpost, Fugro, NN Groep, Recticel, Shurgard, Saint Gobain, AB Inbev, SBM Offshore en Van De Velde. Maar er staat meer Europees en Amerikaanse nieuws op het menu. Veel meer.