Sell off door inflatie en tarieven

Uit het departement: "Beursblik in een notendop"

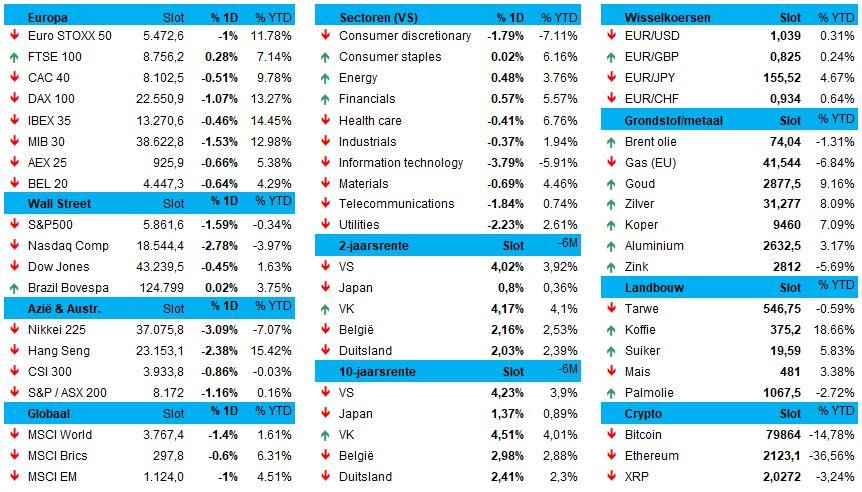

Het werd zoals verwacht een ruig dagje op de financiële markten, waarbij vooral de winnaars van 2024 in het vizier kwamen van beleggers die winsten veilig wilden stellen. Het werd een forse sell-off in technologieland, waarbij de enige winnaars vluchtmunten waren zoals de dollar (€1 = $1,0388), de Zwitserse frank of de Japanse yen, maar zeker ook overheidsobligaties. De 10-jaarsrente in de VS daalde opnieuw tot nog maar 4,22% (bij aantrekkende inflatie), tegenover 2,38% in Duitsland (bij hoge inflatie).

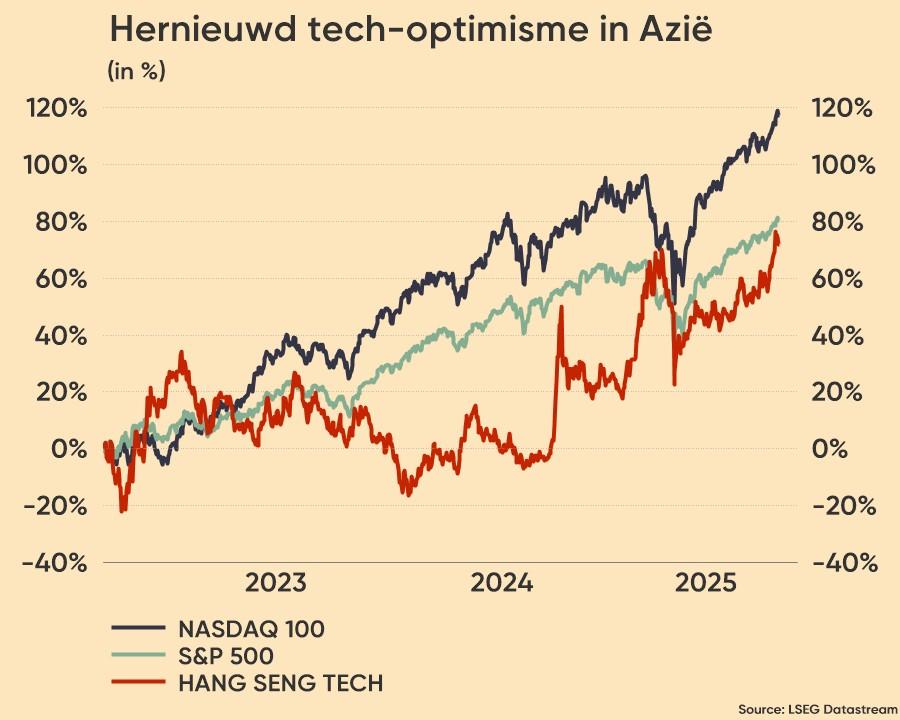

Amerikaanse en Chinese tech kregen er duchtig van langs

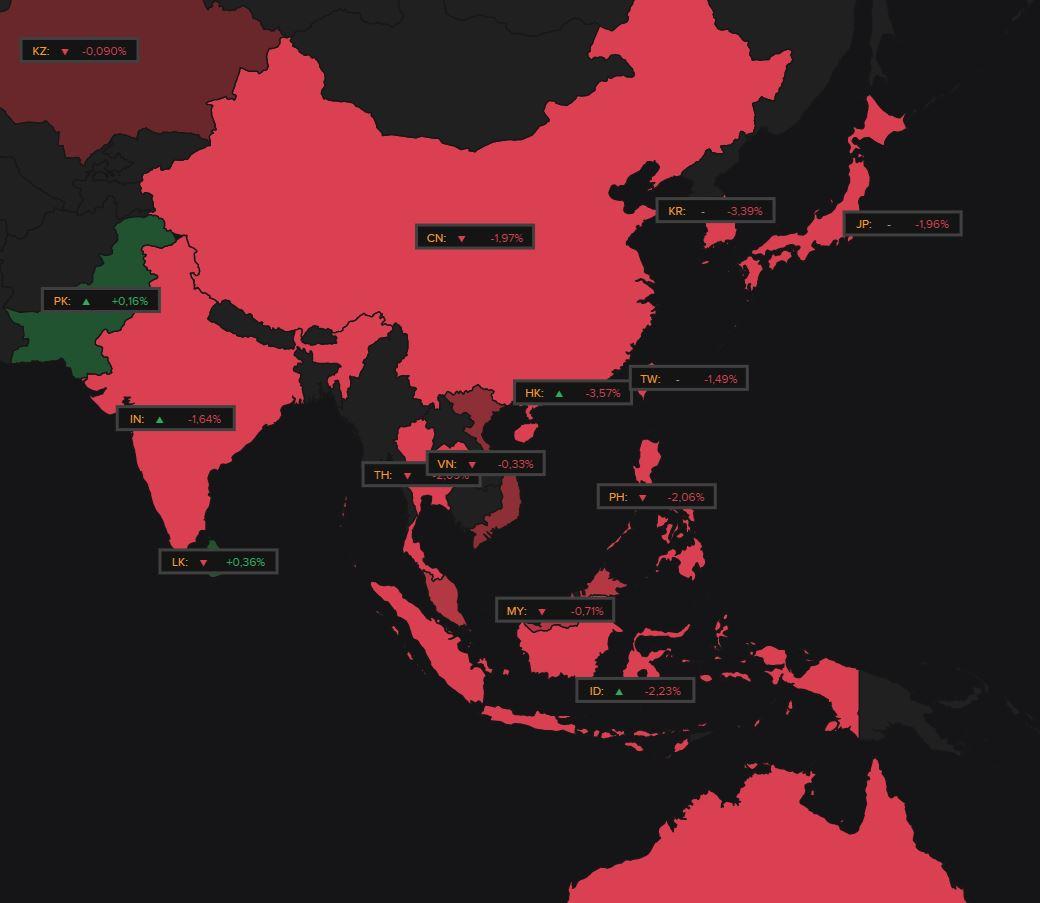

Het Europese risicosentiment kwam dus onder druk, zodat de belangrijkste indices tussen 0,50% en 1,50% verloren. Ook de VS ontsnapte niet aan de wetten van de zwaartekracht, en zeker niet Big Tech. Nvidia klokte na een stormachtige handelsdag 6,5% lager af, zodat de Nasdaq 2,8% lager werd gezet. Tot dusver in 2025 daalt de index nu 2,2%. En die sell-off vloeide over naar Azië, waar de overkoepelende HS Tech index een oplawaai van 6% kreeg, al schiet er nog altijd 31% winst over in 2025.

Vluchthavens en legere ballonen

Elders op de markten wordt de vluchtbeweging zonder uitzondering doorgetrokken. Kijkt u maar eens mee naar de Bitcoin, die vannacht 6,5% verlies en daarmee op 79.820 dollar noteert, vlot 14,6% lager tot dusver in 2025. De verkoopdruk in de cryptomarkten neemt dus nog nog wat toe na het ophefmakende Bybit-schandaal, en dus wordt duidelijk dat het speculatief “FOMO-gedrag” (Fear Of Missing Out, nvdr.) zwaarder doorweegt dan de "Store of value"-these. De hele cryptomarkt verliest vannacht vlotjes 200 miljard dollar tot 2,64 biljoen dollar.

Staglatie, eerder dan goudlokje

De oorzaak van de malaise zijn de blijvend hoge inflatiecijfers wereldwijd en als aanleiding de aanhoudende én hernieuwde tariefdreiging van president Trump tegen Europa, Mexico, Canada én China. Die gaan al in op 4 maart in plaats van 2 april, zoals Trump eergisteren ten onrechte suggereerde. China zal vanaf die datum ook een extra tarief van 10% moeten betalen. Evenmin een opsteker was het feit dat de nieuwe werkloosheidaanvragen in de VS vorige week met 242.000 stuks een pak boven verwachting lagen, wat koren op de molen is van een staglatiescenario, eerder dan het goudlokje-scenario.

Wat u vandaag mag verwachten?

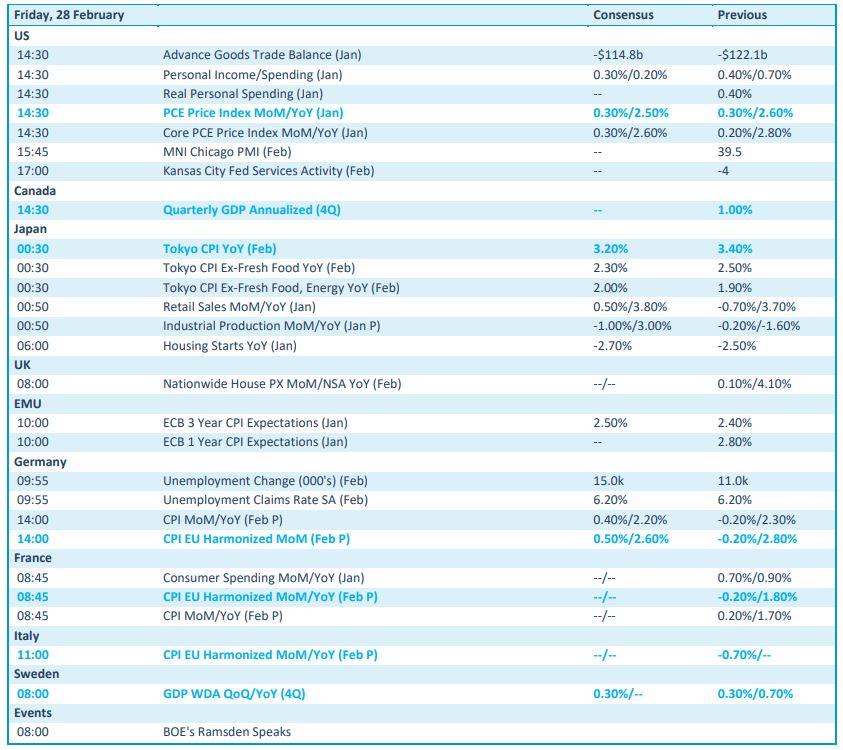

Temidden van het tumult krijgen we vandaag een rist belangrijke inflatiedata aangereikt, onder meer uit de VS. De PCE-index (persoonlijke consumptie uitgaven) zou er 2,5% gestegen kunnen zijn op jaarbasis en dat is een pak boven de 2%-doelstelling van de Fed. Ook Europa komt met een update van de inflatieverwachtingen, terwijl ook Japan, Frankrijk en Italië hun duit vannacht al in het zakje deden, of dat vandaag zullen doen.

Verder zijn er perifere data, met onder meer de Amerikaanse persoonlijke inkomens en uitgavens in januari, het Canadese BBP-cijfer over het vierde kwartaal, de Japanse kleinhandelsdata en de Duitse werkloosheidsgegevens over februari.

Bedrijfsresultaten komen er onder meer van Super Micro Computer, Ackermans & van Haaren, Allianz, Amadeus IT, BASF, Erste Group, Frontline, Holcim, Rightmove, Spectris, Pearson, Atenor, Bekaert, Bpost, Proximus, Kendrion, Shurgard, What’s Cooking?, Texaf, Clariant en ICA Group. Zet u schrap, voor kwartaalcijfers, of het algemene beurssentiment (u mag nog kiezen, omdat het vrijdag is)