Tarievenbagatellisatie

Uit het departement: "Beursblik in een notendop"

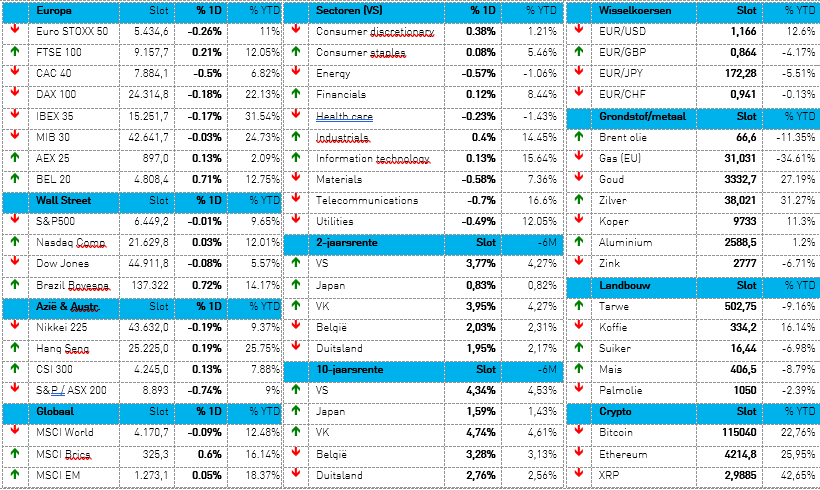

De Europese beurzen dweilden zichzelf richtingloos naar het einde van het eerste halfjaar, om per saldo 0,11% hoger af te klokken. Zonder bravoure, echter, want grote thema’s zoals geopolitiek en tarieven moeten hun beslag nog krijgen, terwijl ook de Iraanse kwestie nog niet volledig in de ‘helemaal afgewerkt’-kast gestopt werd. Op sectorniveau noteren we voornamelijk verlies voor de consumentenbedrijven (-0,5%), zowel diegene die actief zijn in dagdagelijkse als discretionaire producten. Ook de technologiebedrijven (-1%) ondergingen de wet van de zwaartekracht, terwijl grondstoffen (+,13%), industrials (+1%) en nutsbedrijven (+0,45%) op het hoogste schavotje plaats mochten nemen.

Wall Street profiteert van “tariefbagatellisatie”

Het sentiment op Wall Street lag initieel in het verlengde van Europa, maar verbeterde doorheen de handelsdag. De lont werd aan het vuur gestoken door het Witte Huis, want die bagatelliseerde de urgentie van aankomende tariefdeadlines. Die deadlines heten “flexibel” te zijn en “verlengbaar”. Geen idee wat dat exact inhoudt, maar beleggers maakten zich wel snel minder zorgen over een mogelijk zware en langdurige handelsoorlog. De S&P500 werd 0,8% meer waard, tegenover 1% voor de Nasdaq, in een beweging waarbij enkele de consumentensector in het rood eindigde. Winst was er vooral voor de cyclische sectoren (+1%) zoals grondstoffen, industrials en energie, terwijl ook telecom (+1,8%) en discretionaire consumptiegoederen (+1,2%) goed in hun vel zaten.

Los daarvan moeten de Europese leiders tegen volgende week donderdag aan de Europese Commissie laten weten of ze kiezen voor een snelle tariefdeal met de VS, zelfs als dat betekent dat ze betere voorwaarden aan Washington moeten toegeven, of dat ze het geschil moeten escaleren in de hoop op een gunstiger resultaat. Veel duidelijkheid bestaat daar vandaag wel nog niet over, onder meer omdat het thema wat overschaduwd werd door de “12-daagse oorlog”. Maar de tariefdeadline komt niettemin wel steeds dichterbij, en dat is per definitie een risicofactor voor Europa. Nu al zijn er tarieven in voege, waaronder 50% op staal en aluminium en 25% voor auto's en auto-onderdelen. En die kunnen, bij ontstentenis van een deal, stijgen tot 50%.

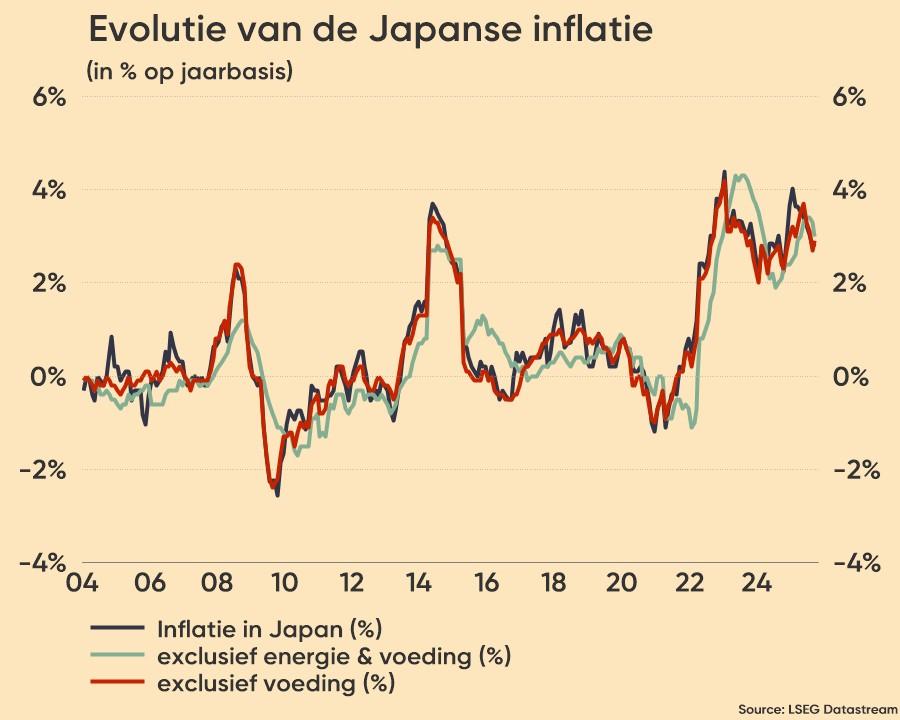

Japanse inflatie onder controle

In Tokyo stegen de kernconsumentenprijzen met 3,1% op jaarbasis in juni, terwijl dat in met nog 3,6% was en er gemikt werd op 3,3%. Goed nieuws, dus, want het is de eerste vertraging sinds februari. Dat ondersteunt de renteverwachtingen omdat de loongroei de consumentenbestedingen kan blijven schragen en bedrijven toelaat om de hogere kosten door te berekenen. De Nikkei 225 reageerde met 1,1% winst, gedragen door zwaargewichten zoals Disco (+5,9%), Tokyo Electron (4,6%), Mitsubishi Heavy Industries (2,1%), Kawasaki Heavy Industries (6,2%) en SoftBank Group (1,5%).

Elders in Azië viel er niet veel te beleven, zodat de grote aandelenindexen rond het nulpunt bleven cirkelen. Dat wil zeggen dat ze een zwak rapport over de Chinese industriële bedrijven van zich af konden schudden, ondanks dat cijfer in de eerste vijf maanden van 2025 slechts 1,1% aandikte op jaarbasis. In de eerste vier maanden stond de teller nog op 1,4% groei, zodat tarief- en deflatiedruk zonder meer zorgde voor een erg en zwakke maand mei: de industriële winsten daalden er met 9,1% op jaarbasis, dat zegt genoeg.

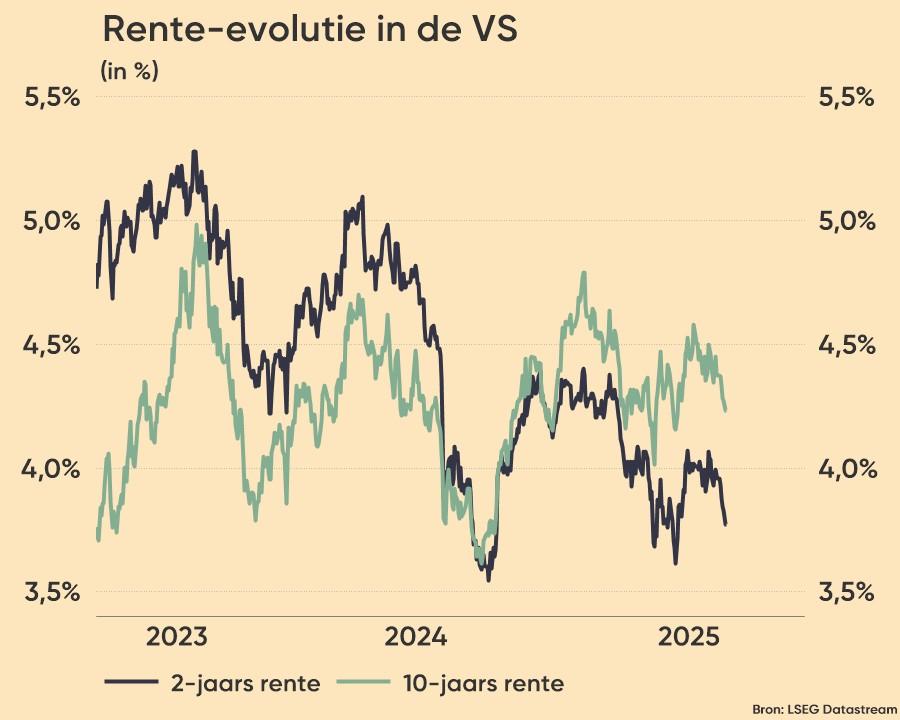

“Terrible Powell” ondermijnt dollar nog meer

De voorbije dagen zagen we hernieuwde ‘aanvallen’ van president Trump op de positie van huidig Fed-voorzitter Powell. Die zou mogelijk al vanaf september of oktober een soort onder het juk van een soort van "schaduwkabinet" komen te staan, om zo het monetaire beleid in ‘de gewenste richting’ te sturen. Vanzelfsprekend ondermijnt dit de geloofwaardigheid en onafhankelijkheid van de Fed én het verhoogt het opwaartse renterisico, terwijl het de dollar verder opvoert. Die dollarindex daalde verder richting 97, min of meer het laagste niveau sinds februari 2022. Tegenover de euro noteert de dollar op 1,1686, terwijl de kans op een renteverlaging tijdens in juli steeg van 12% naar 25%. Tegen het einde van 2025 wordt gemikt op een renteknip met zo’n 64 basispunten jaar, zeg maar ergens tussen 2 en 3 knipjes met 25 basispunten per stuk. Een tweede verlaging kan dan in september plaatsvinden. Wordt vervolgd.

Wat mag u vandaag verwachten?

Op de economische kalender staat een update van de inflatie centraal. Het gaat dan vooral om de Amerikaanse PCE-deflator, de favoriete inflatiemaatstaf van de Amerikaanse centrale bank. Ander nieuws richt zich voornamelijk op de consument en het vertrouwen daarrond, met onder meer de sentimentsindicator van de universiteit van Michigan. Die flankeert Europese en Italiaanse algemene vertrouwensindicatoren, maar vooral ook inflatiedata uit Frankrijk, België, Spanje en Japan. En die laatste komt ook met kleinhandelsverkoopsdata aandraven, weliswaar over mei.