Voor en na Nvidia

Uit het departement: "Beursblik in een notendop"

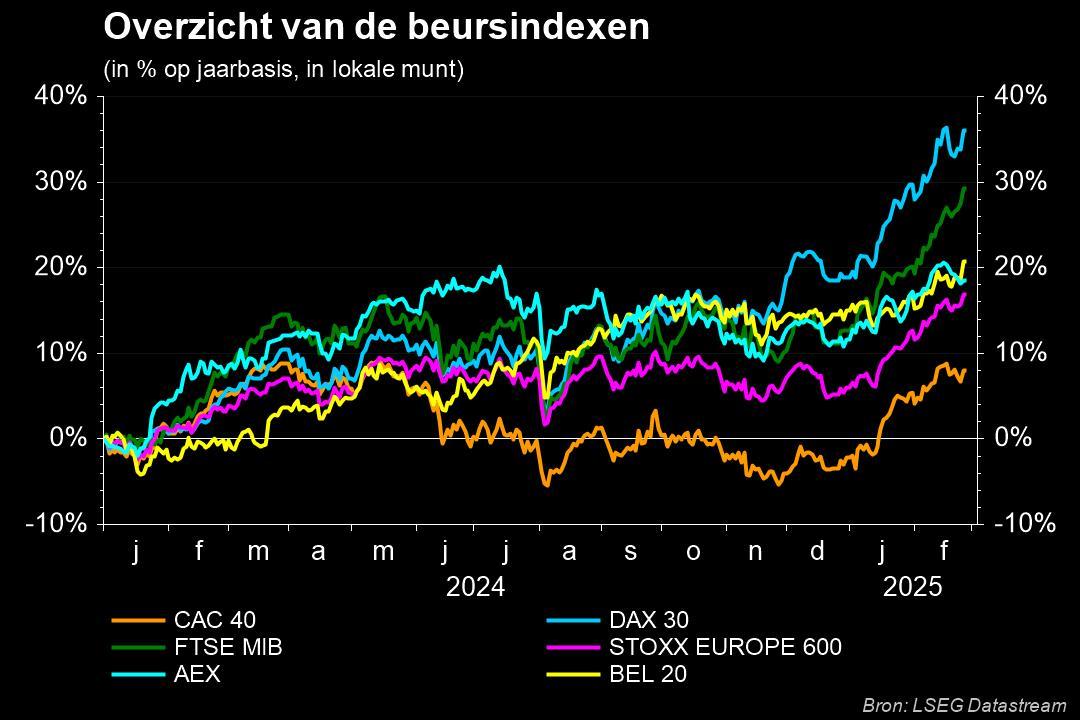

In afwachting van de cijferset waarop Nvidia ons ging trakteren, verliep de handel eerder timide. Timide, maar niet zonder winst, want Europa klokte bijna 1% af onder impuls van alweer een breedgedragen set van beter dan verwachte kwartaalcijfers. Zo trok de BEL20 het Europese peloton dankzij AB Inbev. Aan de andere kant van de plas flirtte Wall Street een hele dag met het nulpunt, onder druk gezet door alweer een nieuwe golf van Trumpiaanse tariefdreiging.

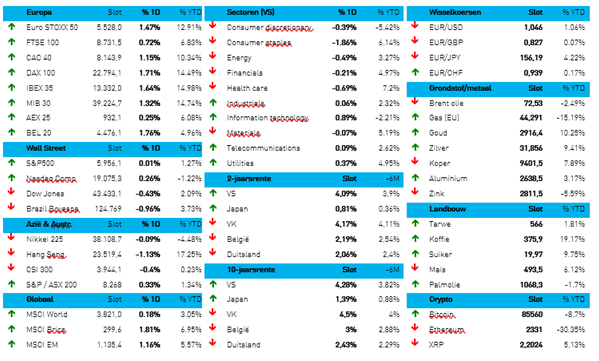

Op de obligatiemarkten breidde Amerikaans schuldpapier de rally van dinsdag nog wat verder uit. De Amerikaanse 10-jaarsrente noteert nu op 4,28%, tegenover 4,09% op 2 jaar. Ondertussen steeg de dollarindex met 0,2% (€1 = $1,0474), terwijl de goudprijs 0,4% hoger afklokte op 2.890,2 dollar per ounce. Niet zo voor de Bitcoin, dat eerst fors terugviel tot 82.000 dollar, om nadien weer op te veren tot 86,187 dollar, min of meer het laagste punt sinds 11 november. De olieprijzen bleven eveneens onder druk staan met een verlies van 0,5% tot 72,3 dollar per Brent-vat, terwijl de koperprijs 1,3% aantrok omdat het mogelijk onderwerp van – jawel, hoor – importtarieven kan worden.

Nvidia domineert Azië

In Azië werd de beurshandel natuurlijk bepaald door de cijfers van Nvidia. Die inspireerden wel, maar begeesterden niet. Zuid-Korea verliest 0,7%, Japan wint 0,6%, Taiwan zakt 1,5%, China stijgt 0,2% en Hongkong daalt 0,6%. Inderdaad, het gaat zo’n beetje alle kanten uit. Nogal wat chipbedrijven staan eerder onder druk, net omdat Nvidia vooral deed wat moest, eerder dan - zoals gebruikelijk – ver boven de lat te springen. Zo daalde Advantest, dat Nvidia als klant heeft, terwijl de maker van chipapparatuur Tokyo Electron net steeg. Socionext, eveneens een “chipper”, veerde zelfs 7,5% op om de grootste stijger in Japan te zijn. Het Zuid-Koreaanse SK Hynix daalde 1,8%.

Europese beurzen onder druk?

Een zeldzame lagere opening ligt ook in het verschiet voor Europese aandelen op donderdag. En dat komt zonder twijfel deels door de recente tariefbesprekingen en mogelijk een beetje door winstnemingen na een solide eerste helft van de week waardoor de Euro Stoxx 600 tot een nieuwe recordhoogte duwde. Voor wat tarieven betreft, geven we graag mee dat president Trump gisterenavond een 'wederkerig' tarief van 25% op Europese auto's en andere goederen lanceerde. Of die er écht komen is nog de vraag, want de markt leest die dreiging vooral als teken dat nu serieus moet gepraat worden tussen Europa en de VS, op een moment dat er ook hernieuwde hoop is dat er een tweede maandlange pauze aan zit te komen in implementatie van importtarieven voor goederen dei uit Mexico en Canada de VS binnenkomen.

Wat u vandaag mag verwachten?

Op de economische kalender vinden we niet meteen geweldig zwaarwichtig nieuws. Zo levert de VS onder meer een inzicht in de bestellingen voor duurzame goederen op, naast de traditionele nieuwe wekelijkse werkloosheidsaanvragen. Europa zet daar de M3 geldhoeveelheid tegenover, naast de publicatie van de notulen van de recente ECB-vergadering, terwijl EU en Italië een update van de vertrouwensindicatoren vrijgegeven. Leuk, maar niet bepalend voor het marktsentiment. Die eer is mogelijk wél weggelegd voor inflatiecijfers uit België, Frankrijk en Spanje.