Feest in Azië, rust in het westen

Uit het departement: "Beursblik in een notendop"

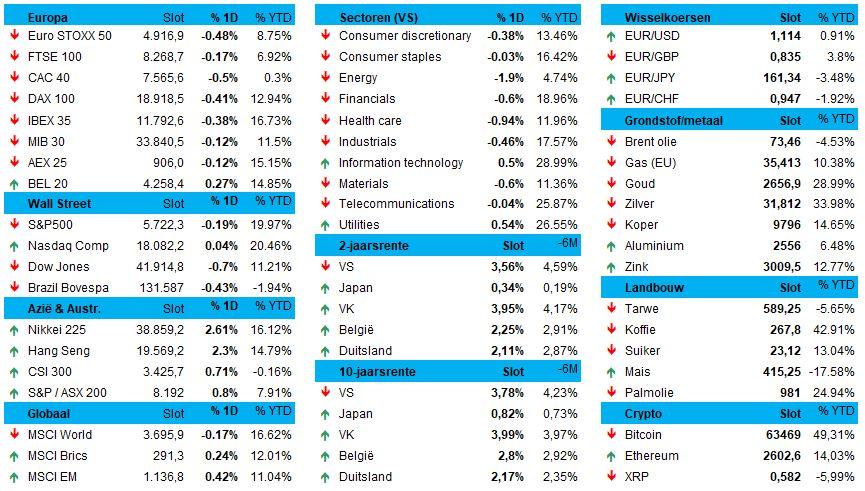

In het Westen hadden aandelen het gisteren wat moeilijk om richting te vinden, omdat de economische gezondheid ruw herstweer aan blijven geven. De Euro Stoxx 600 klokte 0,1% lager af, terwijl de CAC40 0,5% verloor en de BEL20 de meubelen redde met 0,27% winst. Ook op Wall Street werd geweifeld, want de Dow Jones ging 0,7% lager, terwijl de Nasdaq net nog met 0,04% winst afsloot. Olie- en gasaandelen blonken onderaan de ladder met een verlies van 0,5% uit, omdat de olieprijs 2% verloor (72,3 dollar per Brent-vat).

Het algemene gevoel van richtingloosheid kreeg zowat overal op de financiële markt een gezicht, want de dollar nam wat van zijn eerder verlies terug (€1 =$1,1147), de goudprijs stabiliseerde rond zijn topkoers (2.663 dollar per ounce), de bitcoin liet wat liggen (63.598 dollar). Ook bewoog de rente weer niet veel, met een Duitse 2-jaarsrente op 2,13% tegenover 3,56% in de VS.

Feest in Azië

Maar het werd wél weer feest in Azië, omdat het optimisme over de recente extra stimilusmaatregelen blijft aanhouden. Optimisme, maar met die kanttekening dat het helemaal niet duidelijk is hoe, of en wanneer het erg zwakke consumentenvertrouwen strucutreel zal herstellen. En om die onzekerheid te tackelen, liet het Chinese politburo vannacht de spierballen écht rollen met een plan voor de “toekomstige economische werkzaamheden”. Het wil de slagkracht van zijn beleid opvoeren en het effect van lagere rentes maximaal afdwingen, om onder meer via de noodzakelijke fiscale uitgeven het inkomen van de lage(re) inkomens te verhogen en de consumptie te verbeteren. Het overzicht met forse statemente en ronkende voornemens is té lang om hier mee te nemen, maar noteer dat er ‘forse taal’ werd gesproken. En dat bleef niet zonder gevolg.

Het Aziatische peloton werd in eerste instantie getrokken door de brede chipsector, nadat het Amerikaanse Micron Technology (+14% in de nabeurshandel) uitpakte met prima cijfers en puike vooruitzichten. Dat duwde de Aziatische techaandelen hoger, met onder meer Tokyo Electron, Advantest, Samsung Electronics en SK Hynix aan het kanon.

Maar dankij het politburo breidde de winst voor zowat alle Chinese aandelen snel uit. De Shanghai 50 index won 2,5% tot zijn hoogste peil in 9 weken, de CSI-index ging 3% hoger en de HangSeng won 2,9%. Vooral technologiewaarden waren in zwang, wat de HS Tech 5,2% hoger stuurde. Grote winnaars zijn onder meer Alibaba (+6,5%), Tencent (+4,6%) en JD.com (+7,7%).

Maar de échte winnaars waren opnieuw de vastgoedaandelen. En die beweging was zelfs zo fors dat de overkoelende Hang Seng Mainland Properties index vannacht meer dan 9% in waarde steeg. Alsof er geen problemen meer zijn, ofwel moeten we zo’n drastische beweging weer koppelen aan het gebrek aan liquiditeit. Als iedereen tegelijk door de deur wil, weet u wel ..

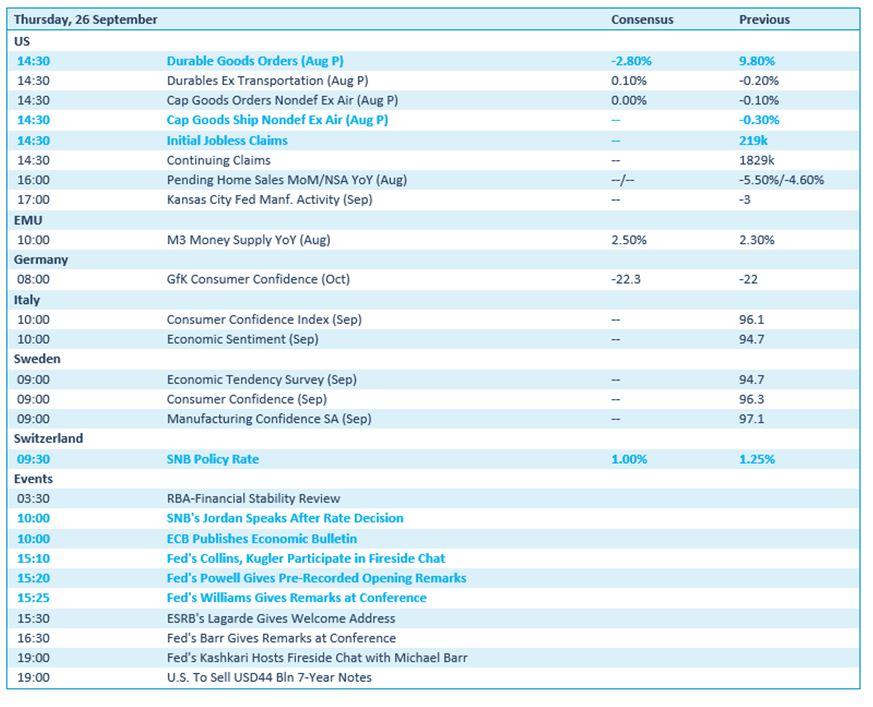

Wat u vandaag mag verwachten

Qua economisch nieuws kijken we uit naar het rentebesluit in Zwitserland, waar de rente naar schatting met 25 basispunten zal dalen. Interessant, maar niet zwaarwichtig. Dan tellen de Amerikaanse bestelllingen voor duurzame goederen en voor kapitaalgoederen meer mee, naast natuurlijk de wekelijkse update van het aantal nieuwe werkloosheidsaanvragen. In Europa staat de heldhoeveelheid centraal, aangevuld door het consumentenvertrouwen in Duitsland en Zweden en met als kers op de taart het Economic Bulletin van de ECB.

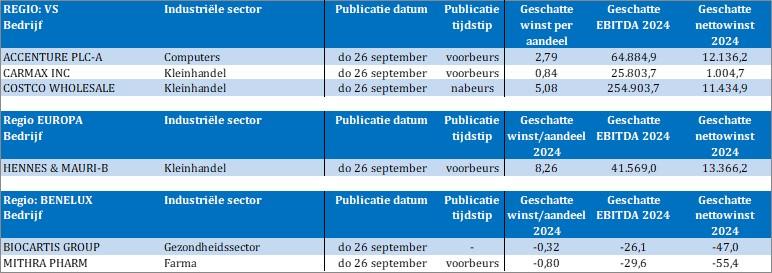

Bedrijfsresultaten komen er van Accenture, Carmax, Costco Wholesale en H&M.