Welles, nietes

Uit het departement: "Beursblik in een notendop"

Vrijdag was er plots paniek, opschudding én consternatie, omdat Trump onverwacht het importtarief op Europese goederen verhoogde tot 50%. Onverwacht, want de termijn van 90 dagen “wapenstilstand” verstrijkt pas begin juli.

Maar misschien nóg meer verrassend was een nieuwe mededeling van het Oranje Orakel uit het Witte Huis: meneer Trump trok zondag het kersverse dreigement alweer in, door de deadline te verlengen tot 9 juli, zeg maar de originele uitsteldatum. Blijkbaar was een telefoon met Ursula Von Der Leyen, voorzitter van de Europese Commissie, voldoende om te verzekeren dat het blok meer tijd nodig had om "tot een goede overeenkomst te komen". Maar goed, vrijdag was de teneur heel wat minder optimistisch

Sell USA?

Als de demarche ons al iets leert, dan is het hoe snel de omstandigheden in de VS kunnen veranderen, wat de vlucht weg uit de VS richting Europa en Azië alleen maar aanmoedigt. Afwachten wat de toekomst brengt, met dien verstande dat tarieven sowieso weinig goed brengen, en al zeker niet als ze richting 50% gaan (of 145% zoals tegen China). De VS, de EU en China zijn samen goed voor 60% van het wereldwijde BBP, dus elke vorm van escalatie is een slecht voorteken voor de hele wereld.

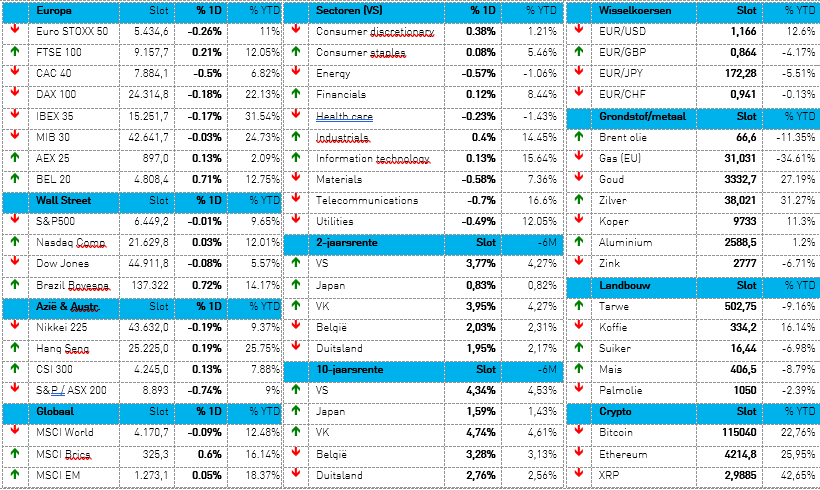

De Amerikaanse obligatiemarkt ontspande ietwat, want de 10-jaarrente daalde met zo’n 4 basispunten tot 4,51%, terwijl de 2-jaarsrente 1 puntje lager werd gezet tot 3,99%. Die trend was in Duitsland niet anders, al daalde de lange termijn rente er wel maar met 1 punt tot 2,6%, tegenover 1,8% op 2 jaar.

Azië hoopt én weifelt

Het marktsentiment kreeg op vrijdag een knauw, want Wall Street verloor tussen 0,7% en 1%, nadat de Europese beurzen 1% tot 1,5% kwijtspeelden. Die laatste cijfers zijn trouwens al erg mild, want de Euro Stoxx 600 verloor kort na de tariefdreiging zo’n 3% terrein.

Maar het tariefnieuws duwde de Aziatische aandelenmarkten wel wat hoger, al was dat slechts beperkt en tijdelijk. Op dit moment verliest China en Hongkong 0,6% à 0,9%, Taiwan 0,3% en Vietnam 0,25%. Japan (+0,5%) en Zuid-Korea (+1,3%) profiteren dan weer wel. Ook de euro herstelde na een kleine dip tot 1,13 op vrijdagmiddag. De munt handelt ondertussen een pak hoger (€1 = $1,1410).

Bedrijven onder Trump-watch

Trump mengt zich ondertussen ook rechtstreeks op bedrijfs- en sectorniveau. Zo kwam Apple vrijdag in het handelsvuur terecht, nadat Trump dreigde met een heffing van 25% op alle geïmporteerde iPhones die door Amerikaanse consumenten worden gekocht. Het Japanse Nippon Steel (+4,3%) profiteerde wél, omdat Trump vrijdag zijn steun uitsprak voor het bod van 14,9 miljard op US Steel (+21%). Hun ‘geplande partnerschap’ gaat immers “banen creëren en de Amerikaanse economie helpen”.

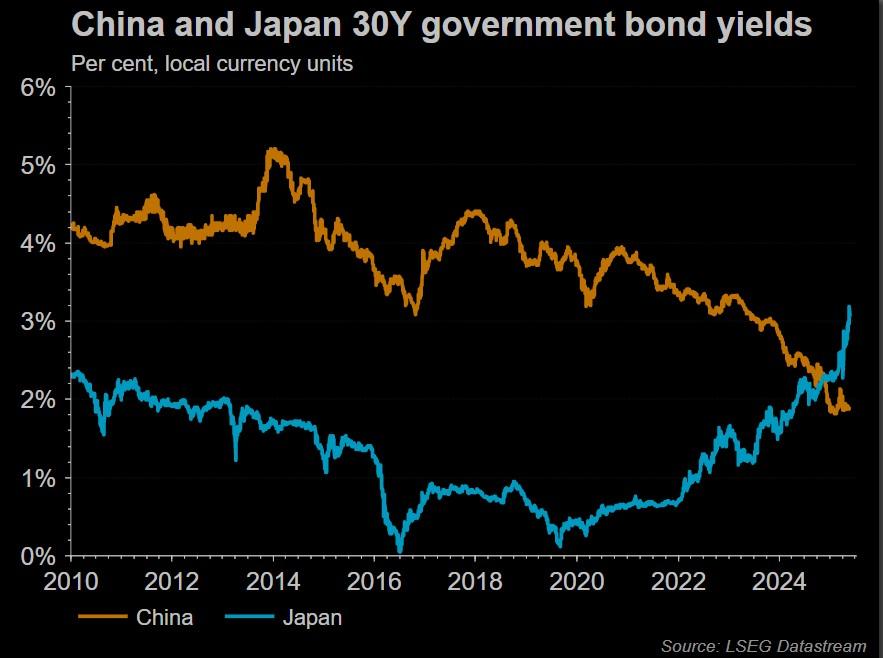

Japanse rente ontspant ietwat

In Japan blijft de obligatiemarkt in de kijker staan. Zo stegen de staatsobligaties er vannacht voor een tweede dag op rente, grotendeels omdat de fors opgelopen rente kopers aantrok, maar ook omdat voorzichtigheid de boventoon voerde voorafgaand aan de veiling van 40-jaarsobligaties deze week woensdag.

Een vorige veiling van 20-jaarspapier flopte recent nog, wat wijst op een afnemende capaciteit om het begrotingstekort van de overheid te financieren met nieuwe schulden. De rentes daalden vannacht allemaal, met 7 basispunten tot 3,48% op 40 jaar, met 6 basispunten tot 3% op 30 jaar en met 2,5 basispunten tot 1,52% op 10 jaar.

Aan het grondstoffenfront handelden de ruwe prijzen hoger, terwijl goud XAU= marginaal daalde na een hoogste punt in twee weken.

Wat mag u vandaag verwachten?

De financiële markten van Wall Street en London zijn gesloten, respectievelijk omwille van Memorial Day en Spring Bank Holiday. Weinig actie, met andere woorden, ook al omdat er tout court amper tot geen nieuws te rapen is. Op de economische kalender kijken we enkel naar de Zweden inflatiecijfers, dan weet u het wel, terwijl Retail Estates het enige bedrijf op onze kalender is met kwartaalcijfers. Laat ons daar dan maar de volle aandacht aan geven, nietwaar?

Verder kijken we al volop uit naar het winstrapport van AI-grootmacht Nvidia, want dat is de laatste van de “Magnificent Seven” om cijfers vrij te geven. En dat kwartaalrapport is voor nogal wat analisten mogelijk de “volgende katalysator”, omdat de prognoses worden aanzien als een betrouwbare indicatie van de vraag naar technologie-infrastructuur.