Adempauze

Uit het departement: "Beursblik in een notendop"

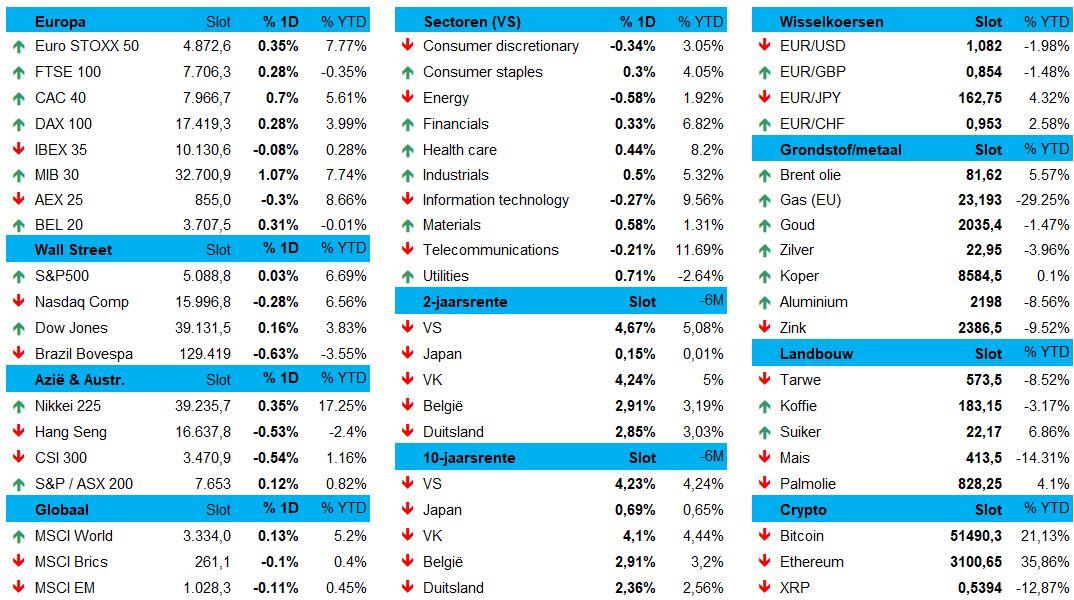

De Euro Stoxx 600 klokte vrijdag 0,4% hoger af om de winst sinds het begin van 2024 op 4% te brengen. De belangrijkste indexen op Wall Street tekenden vrijdag eveneens voor winst, al bleven de cijfers daar beperkt tot 0,1%, met 0,3% verlies voor de Nasdaq. Niettemin sprong AI-fenomeen Nvidia vrijdag voor het eerst boven de 2 biljoen dollar marktwaarde. Maar goed, nieuwe historische records voor de S&P 500 en Dow Jones Industrial Average, die sinds het jaarbegin respectievelijk tekenen voor 6,7% en 4,3% winst.

Ondanks de eerder bescheiden winstcijfers van vrijdag, zien we wel dat er op sectorniveau een grote meerderheid aan winnaars was. Drie van de tien Europese sectoren gingen er op vooruit, met het meeste winst voor consumentenbedrijven, gezondheidssector en grondstoffen. Dan weet u meteen dat er niet veel lijn in zat en dat was in de VS niet anders. Energie (-0,5%), IT (-0,3%) en consumentenaandelen (-0,2%) kleurden rood.

Azië trapt de week twijfelend af

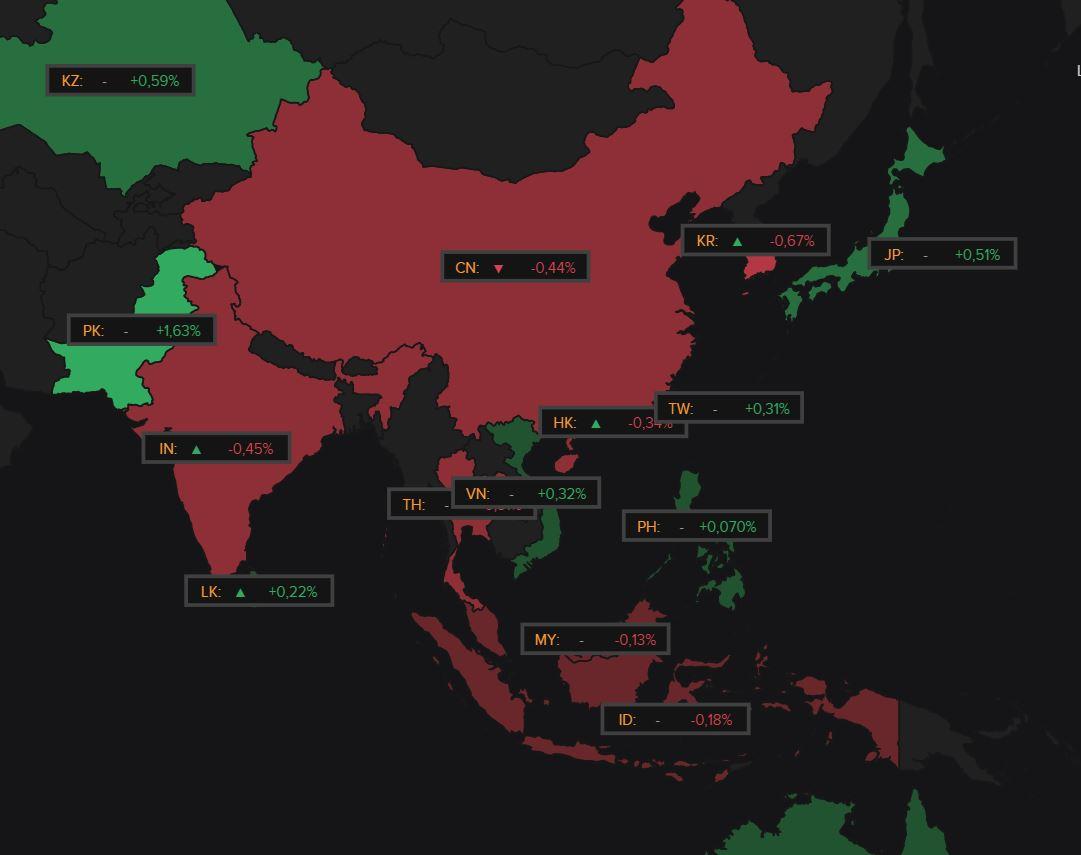

In Azië overheerste ook twijfel, met 0,4% verlies voor China en 0,3% voor Hongkong. Japan was vrijdag gesloten vanwege een officiële feestdag en compenseerde dat met (+0,5%) winst. Het verlies van de Chinese beurzen moeten we ook kaderen in een sterke week, waarin de Shanghai Composite index met een weekwinst van 4,6% tot boven de psychologisch belangrijke grens van 3.000 punten steeg.

De recente steunmaatregelen van de Chinese overheid lijken alvast de verkopers uit de markt gehaald te hebben, zonder dat er veel veranderde aan de ondertussen lang in voege zijnde pijnpunten. Zo bleek vrijdag nog dat de prijzen van nieuwe Chinese huizen in januari voor de zevende maand op rij gedaald zijn. De door schulden geplaagde sector blijft het dus verschrikkelijk moeilijk hebben om op adem te komen.

Het beste moet nog komen

Beleggers kozen met andere woorden voor voorzichtigheid, zonder de hoop op te geven dat een verbazingwekkende technorally de voorbode is een langdurige periode van hoge bedrijfswinsten dankzij het magische elixir dat kunstmatige intelligentie heet. Tel daarbij het feit dat de blijvend sterke Amerikaanse economie nog steeds hand in hand loopt met aanhoudend desinflatoire krachten. Ook staat er een pak cash aan de zijlijn en zal de rente ergens dit jaar worden verlaagd, wat wil zeggen dat er van paniek allerminst sprake is.

Of dat op langere termijn goed is, is een andere vraag dan die waarom de beurs de recente winsten zo makkelijk vasthoudt.

Economische afkoeling in de VS houdt aan

Dat alles neemt niet weg dat de Amerikaanse economie wel een beetje pluimen verliest, terwijl de Europese economie tegenhanger vast blijft zitten in een moeras van lage groei, blijvend hoge inflatie en de invloed van geopolitieke conflicten. Zo wees het IFO-rapport bijvoorbeeld uit dat de Duitse bedrijfsmoraal in december onverwacht daalde.

Die lagere groeiverwachtingen blijft voor onzekerheid zorgen op de energiemarkten. De olieprijs daalde tot 81,2 dollar per Brent-vat, omdat er nog niet meteen steun aan zit te komen van lagere rentes. Ook verloor de dollar vrijdag weer wat terrein (€1 = $1,0823), omdat de vijandelijkheden in de Rode Zee eerder tekenen van ontspanning vertoonden. Een grote toename van de Amerikaanse olievoorraden speelde eveneens mee.

Zelfde verhaal op de rentemarkten, waar zowel de 2- en 10-jaarsrente in de VS als in Duitsland op adem kwamen na een forse hausse vorige week. Maar meer dan wat winst opgeven was het nu ook weer niet.

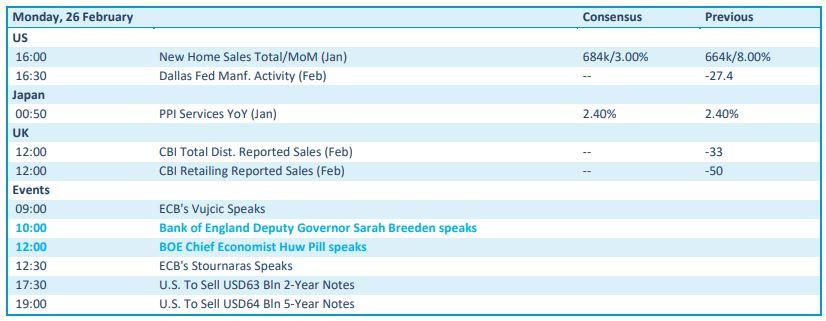

Wat mag u vandaag verwachten?

Deze week kijken we erg uit naar de publicatie van de Amerikaanse prijsindex voor de persoonlijke consumptiebestedingen (PCE deflator), wat al eens de “favoriete inflatie-indicator van de Fed” genoemd wordt. Die is belangrijk om het scenario en de timing van de renteverlagingen te verfijnen.

Kijkend naar de kalender van vandaag is er weinig om enthousiast over te worden. We krijgen inzicht in de verkoop van Amerikaanse nieuwbouwhuizen in januari, terwijl de Japanse producentenprijsinflatie evenmin veel argumenten aan het rentedebat zal aanvoeren.

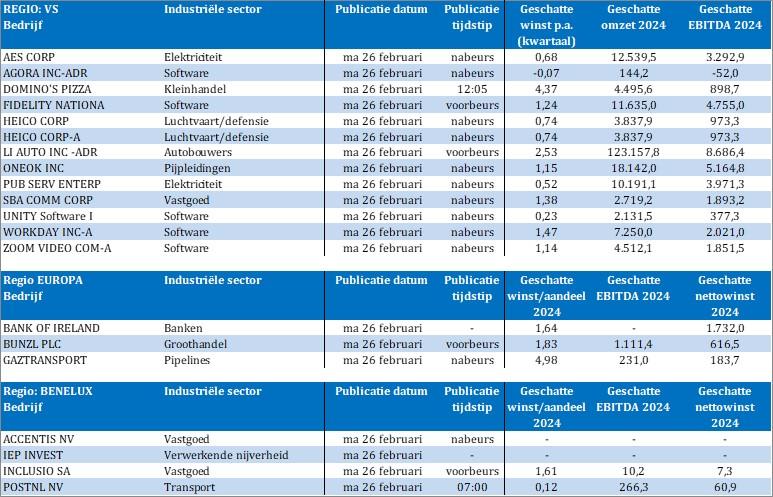

Qua bedrijfsresultaten kijken we onder meer uit naar AES, Agora, Dominos Pizza, Fidelity, Heico, Li Auto, Oneok, SBA Communications, Unity Software, Workday, ZoomVideo, Bank Of Ireland, Bunzl, Gaz Transport, Accentis, Iep Invest, Inclusio en PostNL.