Zwakke PMI’s deren sentiment niet

Uit het departement: "Beursblik in een notendop"

Niets, werkelijk niets, lijkt de aandelenmarkten te kunnen stoppen. Of Trump nu veel of nog meer onzekerheden met zich meebrengt, de man verenigt alvast wél de beleggers. De overtuiging is en blijft dat het bedrijfsvriendelijke “America First”-beleid hogere Amerikaanse beurskoersen wettigt, en dat straalde ook vrijdag zo af op Wall Street, waar een rist beter dan verwachte sentimentsdata het beste doet vermoeden. Niet zo in Europa, evenwel, maar ook hier werd weer lustig in- en bijgekocht.

Wall Street aan het feest

Het positieve sentiment op de Amerikaanse beursvloer werd aangestookt door de publicatie van bemoedigende PMI-sentimentsindicatoren. Voor de VS tikte het cijfer het hoogste niveau aan sinds april 2022, met de dienstensector als grote winnaar, terwijl zelfs de verwerkende nijverheid gewag maakte van stijgend optimisme en een hernieuwde aanwervingsdrang. Het Trum-effect laat zich duidelijk gelden.

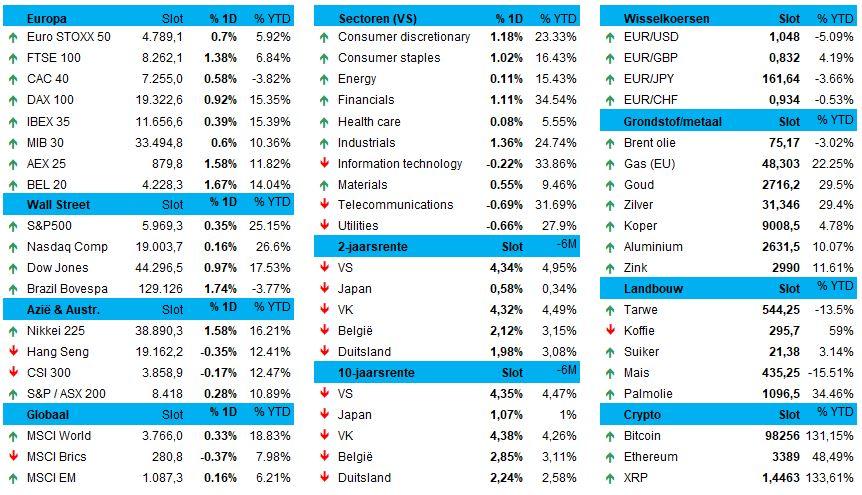

De Dow won 1%, de Nasdaq +0,16%, de S&P500 0,35% en Russell 2000 1,80%. Tot dusver in 2024 won de S&P500 al 25%, tegenover 27% voor de Nasdaq. Op sectorniveau deden kleinhandel, banken, auto’s en toeleveranciers en oliediensten het goed, terwijl halfgeleiders, Chinese techbedrijven en grondstoffen zoals koper en aluminium een snipperdag namen.

Ook Europa deed het goed, ondanks ..

Ondanks Europa één van de (vele) regio’s is die zullen lijden onder Trump 2.0, trok de Euro Stoxx 600 niettemin ook weer 1,1% hoger. De teller staat sinds het jaarbegin 10% hoger, véél minder dan in de VS, maar toch behoorlijk aardig in historisch perspectief én gelet op de vele internationale en geopolitieke uitdagingen. De BEL20 kreeg er 1,7% bij om de winst tot dusver in 2024 op 14% te brengen, met name dankzij zwaargewichten UCB (+128%) en argenx (+70%).

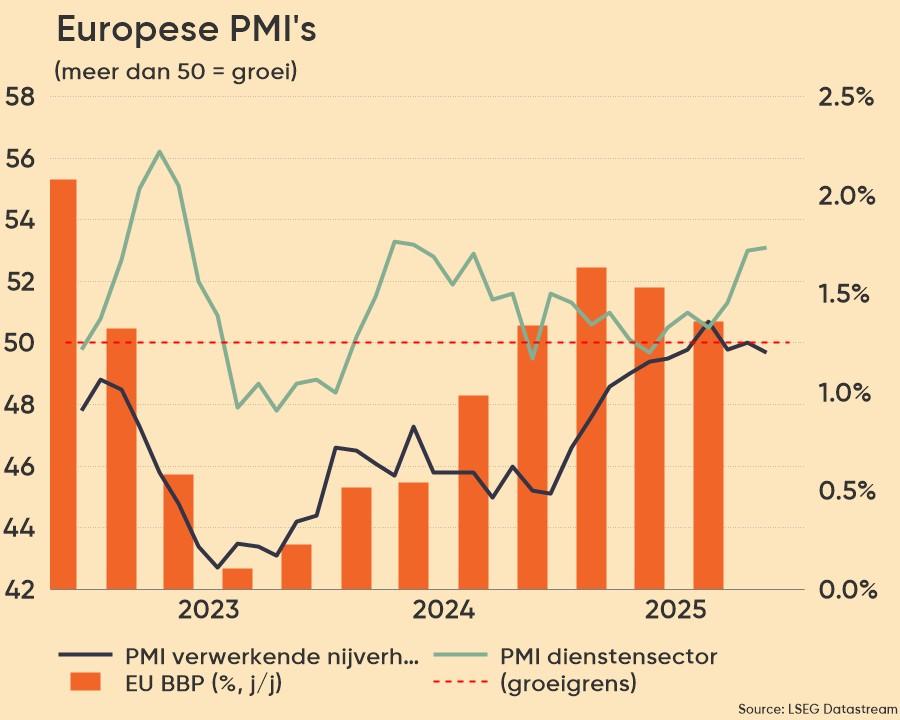

De groene cijfers nemen echter niet weg dat het bedrijfssentiment vorige maand véél zwakker bleek dan verwacht. De twee grootste Europese economieën laten het afweten. De Duitse industrie (43.2 van 43.0) doet het niet goed, met mogelijk pas wat beterschap tegen het einde van het jaar in anticipatie op de nieuwe, tariefminnende Amerikaanse president volgend jaar. Ook in Frankrijk is het kommer en kwel. Dat de Europese dienstensector kraakt, is nieuw, want de PMI-indicator duikt voor het eerst in negen maanden onder de groeigrens van 50 punten. De aanhoudende terugval in de vraag eist zijn tol. Nu al.

Azië deelt in de hoop

De Aziatische beurzen kozen vannacht bijna allemaal voor winst, variërend van 0,2% tot 1,1%, met uitzondering van China (-1,1%) en het gelieerde Hongkong (-0,4%). Ook daar is Trump alomtegenwoordig, want de ‘Sell China’-beweging drukt de waarde van de internationaal actieve bedrijven. En dat zijn er nogal wat, zeker voor wat betreft de export naar de VS.

Rente blijft stabiel, dollar ook

Op de valuta- en rentemarkten werd het spannender, omwille van de recente rentestijging in de VS én de rentedaling in Europa. Dat drukte met name de euro fors lager. De dollar stabiliseerde vrijdag op hoog niveau (€1 = $1, 0487) en markeerde daarmee de achtste opeenvolgende winst week voor de dollarindex. En in die stabilisatie schuilt meteen de verklaring voor de Europese beurswinsten van vrijdag, ondanks de brakke PMI-data: de Duitse 2- en 10-jaarsrente doken vrijdag aanzienlijk omlaag. Op 10 jaar staat de teller nu op 2,34%, tegenover 2,0% op 2 jaar. In de VS is dat 4,34% en 4,35%.

De goudprijs eindigde 1,4% hoger, maar daalde dit weekend weer met 1,7% tot 2.668 dollar per ounce. Ook de Bitcoin fluctueerde alweer, om deze ochtend 1,5% lager te handelen op 98.311 dollar. De prijs voor een vat Brent-olie stabiliseerde op 74,48 dollar.

Wat u vandaag mag verwachten

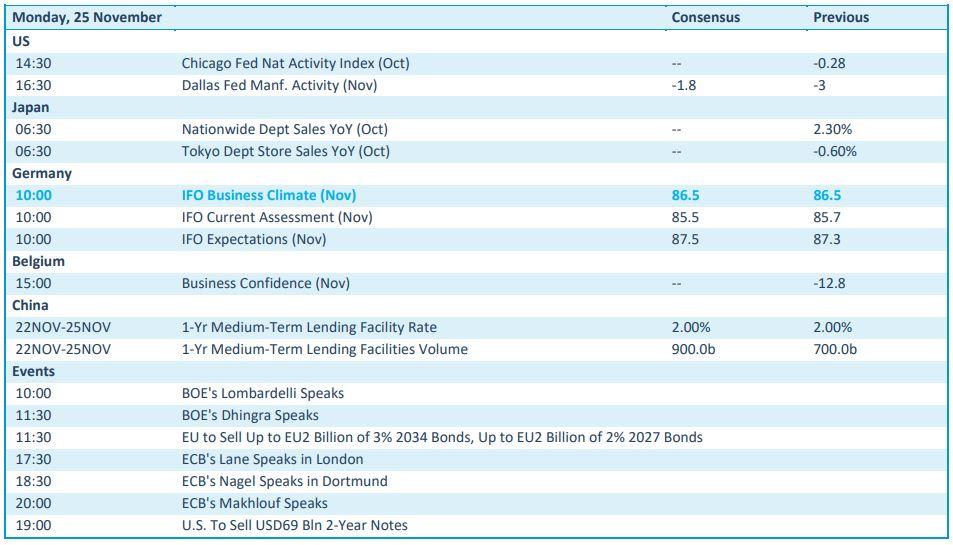

De economische kalender is enkel in Europa uw aandacht waardig. De update van de Amerikaanse Chicago Fed index is immers slechts ruis, terwijl de publicatie van de hele belangrijke Duitse IFO-indicator wél de naam ‘hoofdmoot’ waardig is. Voor november wordt een cijfers van 86,5 punten verwacht. In de marge rapen we ook het Belgische zakelijke vertrouwen voor november op.

Deze week staat er trouwens niet veel meer “zwaarwichtig nieuws” op de kalender. Denk aan het aantal nieuwe huizenverkopen en de Richmond Fed index voor de maakindustrie, BBP-data voor de VS en het aantal bestellingen voor duurzame goederen, zodat de publicatie van de notulen van de Fed-vergadering waarschijnlijk nog het belangrijkst zullen zijn.

Op de bedrijfskalender wordt er uitgeslapen .. en terecht, zo vlak na 't weekend en bijna voor 't volgende weekend. Bloomberg geeft aan dat enkel Agilent met zijn rapport klaar staat.