Tijd om de rally te verteren

Uit het departement: "Beursblik in een notendop"

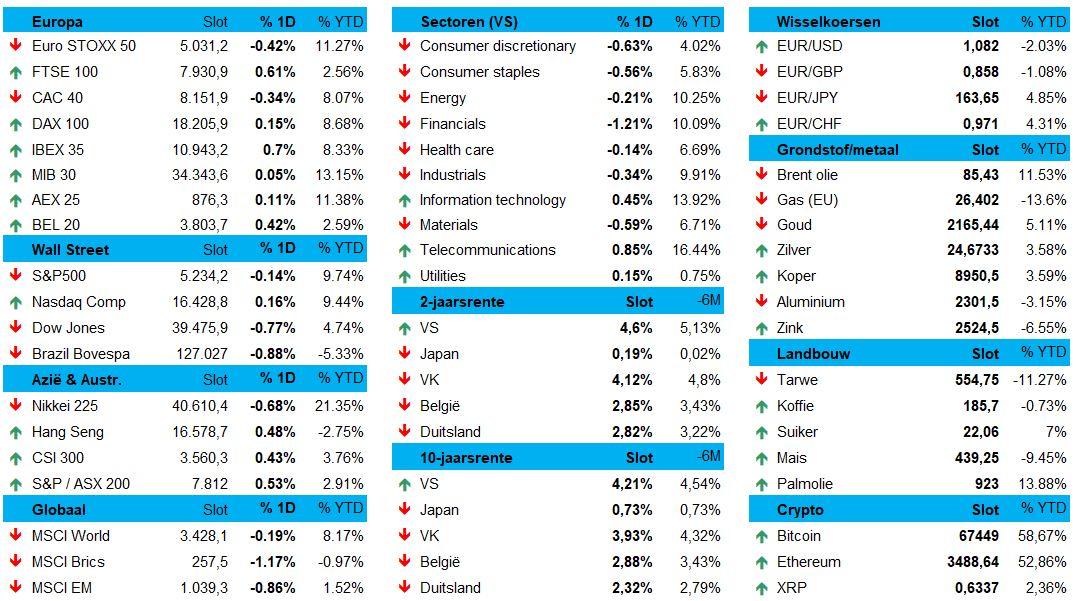

Europese aandelen flirtten vrijdag met het nulpunt (+0,05%), genietend van de recent aangetikte recordhoogtes. Een combinatie van winstnemingen en blijvend opportunisme hielden elkaar in belans, in een week die vol stond van nieuws van de centrale banken. We noteerden dat de Fed de rente wel degelijk zal verlagen, maar eerder schoorvoetend.

Maar de Zwitserse centrale bank ging wel al over tot een verrassende renteknip, terwijl de Bank of England meldde dat de economie “de goede kant op gaat” om een renteverlaging mogelijk te maken. Beide banken geven hiermee aan dat er niet noodzakelijkerwijs gewacht zal worden op actie van de Federal Reserve vooraleer zelfs de rente aan te passen.

De Duitse rentes daalden met een forse 4 basispunten tot 2,81% op 2 jaar en met een nog forsere 8 basispunten tot 2,32% op 10 jaar. Niet dat de Amerikaanse dollar (€1= $1,0818) zich daar wat van aan trok, want de 2- en 10-jaarsrentes in de VS trappelden ter plaatse op 4,6% en 4, 21%. De ‘greenback’ kende vorige week zijn beste week sinds januari, dankzij nieuw bewijs van de blijvend sterke economie in de VS.

Trappeltrend op de aandelenmarkten

Wall Street had nogal wat moeite om richting te vinden, maar dat verhinderde geen weekwinst. De Fed gaat de rente immers verlagen, toch? Niet dat KBC zo maar mee gaat in die retoriek, maar de markt doet wat de markt doet.

Stabiliseren, dus, nadat alle belangrijke Amerikaanse indices donderdag nieuwe recordhoogtes aantikten. Zes van de 11 S&P 500 sectoren handelden vrijdag wel lager, waaronder consumentengoederen (-1%) en de rentegevoelige megacap groei- en technologieaandelen. De Philadelphia Semiconductor Index steeg trouwens vorige week 3%.

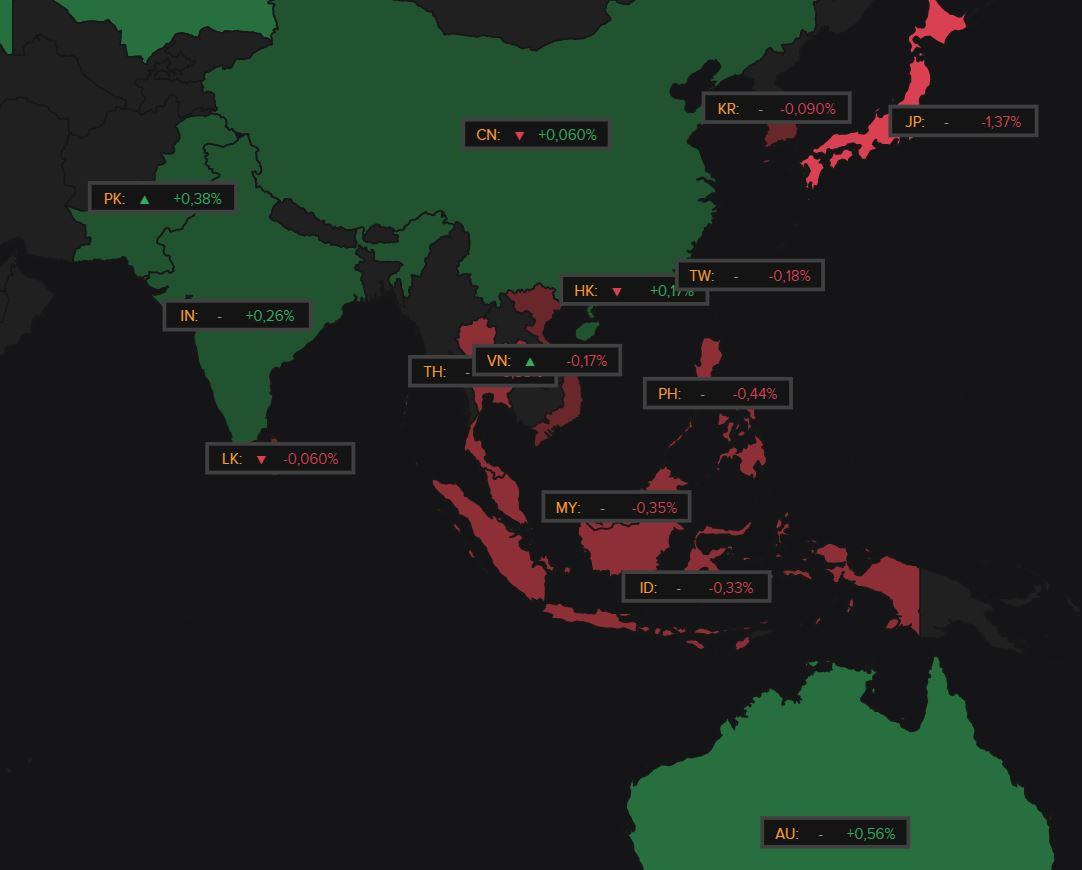

De “trappeltrend” van de Westerse beurzen was eveneens zichtbaar in Azië, waar China -0,1% lager afklokte, Hongkong 0,05% hoger en Taiwan 0,5% lager. De Japanse beurs had met een verlies van 1,4% duidelijk last van metaalmoeheid, maar na de recente rally wordt zo’n rapport met de mantel der liefde bedekt.

Olie en goud happen naar adem

De olieprijzen stabiliseerden rond 85 dollar per Brent-vat, nadat de mogelijkheid van een staakt-het-vuren in Gaza had de prijzen eerder in de sessie ietwat lager had gedrukt. De sterkere dollar en lagere Amerikaanse vraag naar benzine wogen ook op de prijzen.

Los daarvan daalde de goudprijs met 0,3% tot 2.174,48 dollar per ounce, al werd er donderdag een recordhoogte van 2.222,39 dollar aangetikt. Het woord “dalen” is dus erg relatief, vooral omdat Bank of America Global Research becijferde dat de investeringsstromen in goud in de week tot en met woensdag het hoogste niveau bereikten in zowat een jaar.

Duits ondernemersvertrouwen verbeterde weer (een beetje)

Qua economie blijft het slabakken in Europa. De Duitse Ifo-indicator, dat het ondernemersvertrouwen meet, steeg in maart dan wel met 2,1 punten naar 87,8 punten tot het hoogste peil in negen maanden, maar het blijft allemaal wat schuchter. Nu goed, het is maandag en dan doen we graag extra ons best om positief te zien. Alzo stippen we aan dat er een kleinere stijging tot 86 punten werd verwacht, omdat bedrijfsleiders onverwacht optimistischer werden over de economische vooruitzichten en over de economische toestand. Er is dus licht aan de Duitse horizon, wat denkt u daarvan!

Chinese munt alweer onder druk

In China stond de yuan in de kijker, want die daalde tot boven 7,25 per Amerikaanse dollar. Dat impliceert een vervolg aan de sterke opleving sinds het dieptepunt vier maanden geleden.

De oorzaak is te vinden in berichten dat Chinese staatsbanken de munt steunden door dollars te verkopen op de onshore markten, nadat de Chinese centrale bank recent een hoger middenkoers vaststelde (7,0996 per dollar).

Vorige week nog tuimelde de yuan 1% lager omdat gevreesd werd dat China het monetaire beleid verder zou versoepelen om de economie te ondersteunen. In dat kader is het nu wachten op Chinese productie- en dienstencijfers die de komende dagen de gezondheid van 's werelds tweede economie moeten peilen.

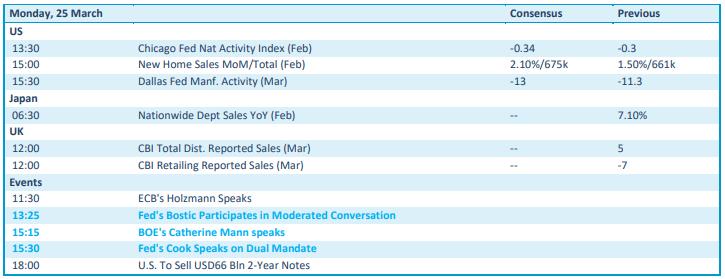

Wat mag u vandaag verwachten?

Er is vandaag amper wat te beleven op de financiële markten en dat is zichtbaar aan de kalenders. Qua economisch nieuws moet u zich al flink uitrekken om warm te worden van het aantal verkochte Amerikaanse nieuwbouwhuizen in februari, terwijl er van de speeches van Bostic (Fed), Mann (BoE), Cook (Fed) en Holzmann (ECB) ook geen vuurwerk mag worden verwacht.

Later deze week kijken we in VS naar de evolutie van de PCE-prijsindex, de persoonlijke inkomsten en uitgaven en toespraken van Fed-functionarissen, waaronder voorzitter Powell. Andere belangrijke datapunten zijn de bestellingen voor duurzame goederen, de definitieve BBP-groeicijfers voor het vierde kwartaal, het consumentenvertrouwen, de bedrijfswinsten en de verkoop van nieuwe en verwachte huizen. Ja, het wordt nogal druk in de VS.

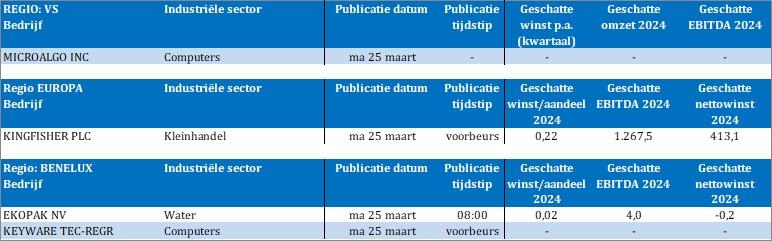

Qua bedrijfsresultaten moeten we het vandaag stellen met mindere goden zoals Micro Algo, Kingfisher, Ekopak en Keyware. En veel actie zit er niet meer in voor de rest van de week, want het eerste kwartaal resultatenseizoen loopt nu echt wel op zijn laatste poten.