Chipdeining op een lichtrode zee

Uit het departement: "Beursblik in een notendop"

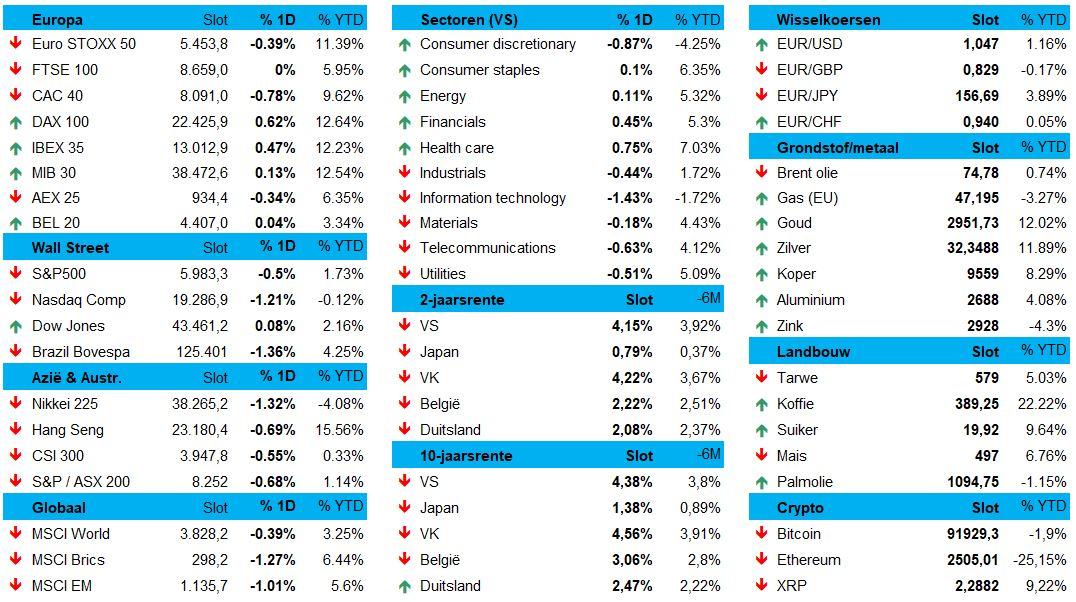

In de VS daalden de rentes alweer, tot 4,38% op 10 jaar en 4,15% op 2 jaar. Daarmee staan de tellers een heel pak lager dan op 13 januari, toen de 10-jaarsrente op 4,8% piekte en de 2-jaarsrente op 4,4%. Afnemende inflatievrees, een afkoelende economie, de negatieve impact van de tarievenstrijd, een vlucht naar veiligheid, etc .. Alle redenen zijn goed, maar feit is wel dat de Amerikaanse dollar gisteren ijzig stabiel bleef (€1 = $1,0474), terwijl Wall Street tussen 0,5% (S&P500) en 1% (Nasdaq) verloor.

Volatiliteit, dus, voorafgaand aan de voor het algemene sentiment én voor de AI-trend héél erg belangrijke Nvidia-cijfers op woensdag. Die worden daags nadien opgevolgd door een update van de minstens even zwaarwichtige PCE-inflatiedata, die op hun beurt elke dag wat meer afgekruid worden met tariefvrees en geopolitiek escalatiepotentieel. Logisch dat beleggers al eens eieren voor hun geld kiezen.

Op de grondstoffenmarkten bleef goud daarom in erg goede doen (2.947 dollar per ounce), ondanks het edelmetaal nu al acht weken op rij stijgt. Het nog steeds eventuele vredesakkoord over Oekraïne blijft de olieprijs aftoppen, omdat een versoepeling van de sancties tegen Rusland het aanbod kan aanjagen. Per vat Brent-olie bent u 74,9 dollar kwijt, min of meer het laagste peil sinds eind december.

Aziatisch rood

Dat was in Azië vannacht niet heel anders, want beleggers hadden er duidelijk niet veel zin in. Zuid-Korea (-0,6%), China (-0,9%), Hongkong (-1%), Taiwan (-1,2%) en Japan (-0,3%) verloren allemaal terrein, zodat de Amerikaanse ‘rode zee’ zich ongestoord uitstrekte tot in het Oosten. Alibaba stond ook in de kijker, nadat het gisteren 10% van zijn waarde verloor in de Amerikaanse handel, maar dat verlies in Azië "slechts" beperkte tot 3,3%. Eén en ander volgt op blijvend ambitieuze investeringsplannen voor AI, maar een optimist ziet daar eerder toekomstige winstgroei in, dan korte termijn verliezen.

Na tarievendreiging, ook weer chipoorlog?

In Azië daalde de overkoepelende HS Tech net zoals de rest van het pak 0,9%, dus van paniek is er hoegenaamd geen sprake. Maar de chipbedrijven hebben er wel de bibber op het lijf, want president Trump wil de Chinese chipcontroles, die al werden ingesteld onder de regering Biden, nog wat meer aanscherpen om de techvleugels in te knippen. Dat wil onder meer zeggen dat er meer sancties komen tegen specifieke Chinese bedrijven, dat er onderhandeld wordt over minder onderhoud door Tokyo Electron en ASML (-3% voorbeurs) en dat er nog meer Nvidia-chips op de “niet-exporteren”-lijst komen. Eén en ander riskeert de recente heropleving van de Europese halfgeleidersector in het gedrang te brengen.

Europees status quo

De vraag is nu in welke mate Europese aandelen ook vandaag onder internationale druk lagere regionen op zullen moeten zoeken. De euro bereikte na de Duitse verkiezingen alvast eventjes hun hoogste peil in een maand, maar viel nadien terug. Centraal stond het feit de Duitse centrumpartijen een coalitie zullen moeten vormen, wat de DAX-index 0,6% hoger stuurde, terwijl de Europese aandelen stabiliseerden (-0,1%). Technologie deed het niet geweldig goed, maar het waren vooral de discretionaire consumentenaandelen (-1,1%), grondstoffen (-0,9%) en industriële bedrijven (-0,9%) die onderaan de ladder bengelden. Enkel de nutsbedrijven (+2%) deden het erg goed, net zoals de producenten van comsumptiegoederen (+1,6%).

Wat u vandaag mag verwachten?

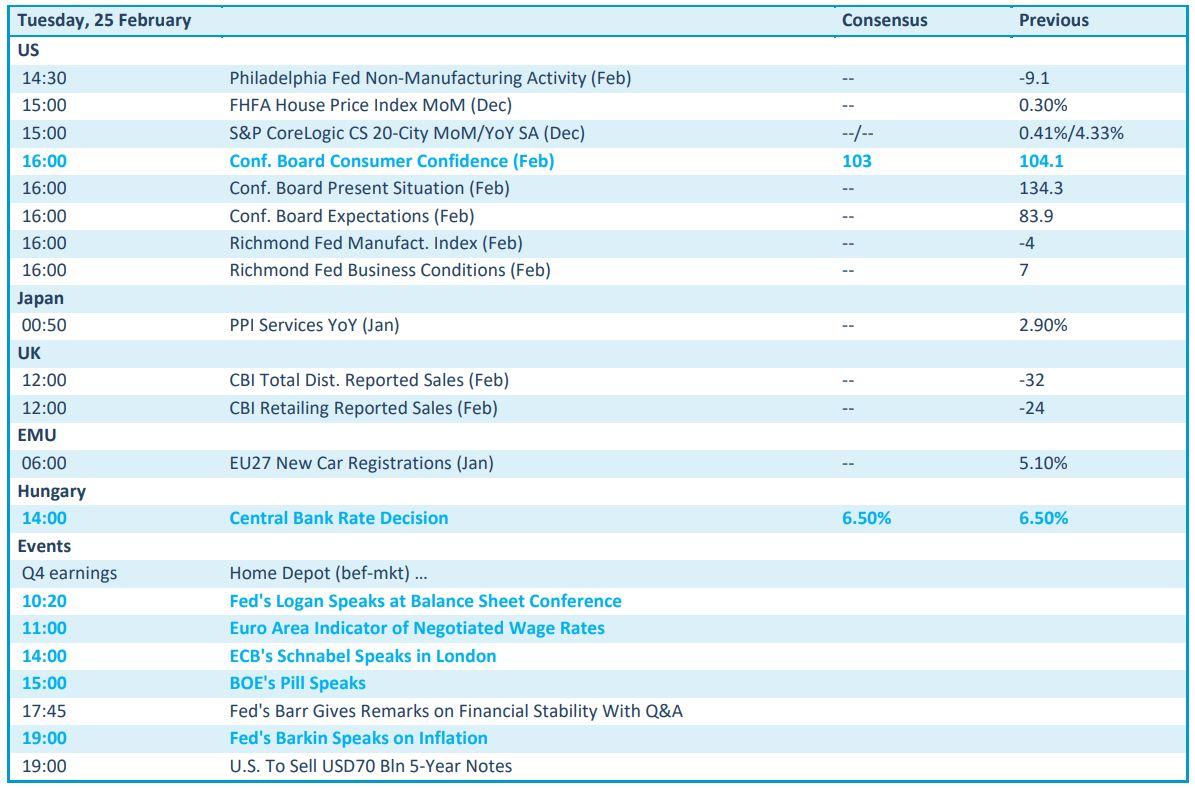

Op de economische kalender prijkt onder meer de evolutie van het Amerikaanse consumentenvertrouwen over februari, naast de altijd interessante Richmond Fed index en de evolutie van de huizenprijzen. In Europa kijken we met stip uit naar de evolutie van de loonstijgingen en in veel mindere mate naar het aantal nieuwe autoregistraties. En dan is er nog Hongarije, waar de centrale bank naar verwachting de beleidsrente stabiel zal houden op 6,5%. Speeches krijgen we onder meer van Schnabel (ECB), Barkin en Logan (Fed).

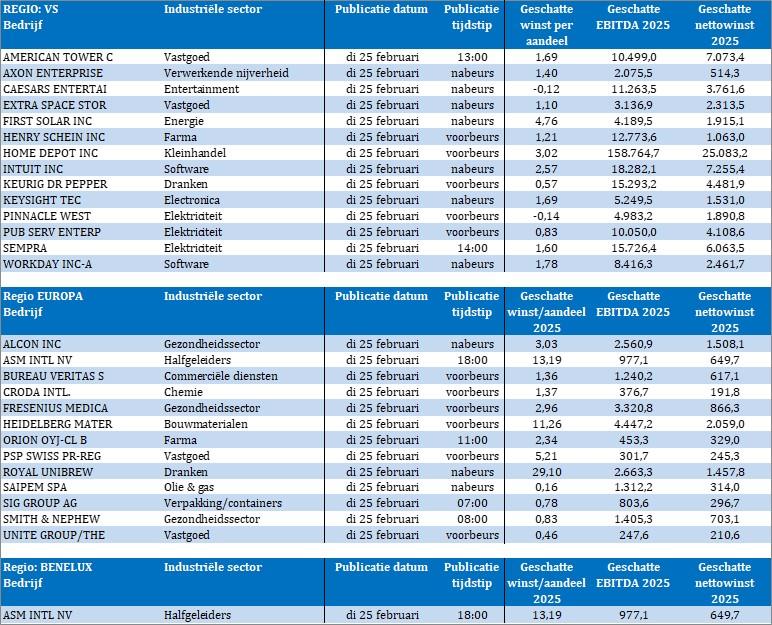

Over naar bedrijfsresultaten. Die komen er onder meer van American Tower, Axion Enterprise, Caesars Entertainment, Extra Space Storage, First Solar, Home Depot, Intuit, Workday, Alcon, ASMI, Croda, Fresenius Medical, Saipem, Unibrew, Sig Group, Unite Group, Heidelberg Materials en meer van dat.