Chinees vuurwerk

Uit het departement: "Beursblik in een notendop"

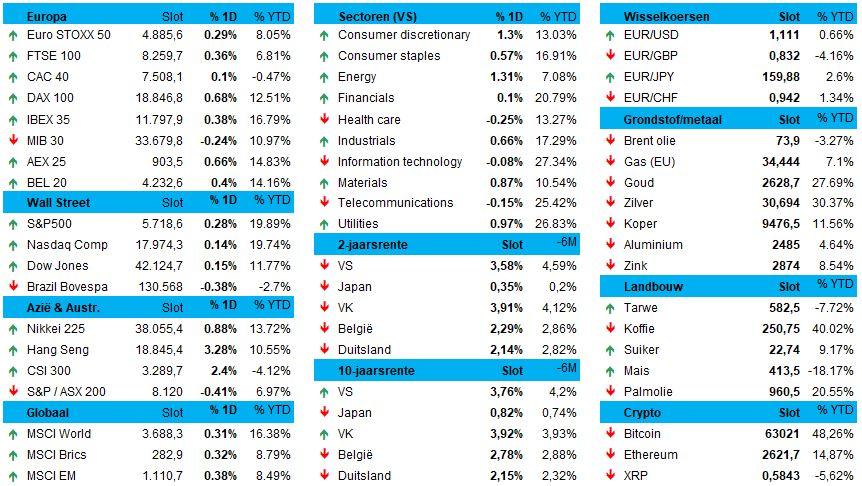

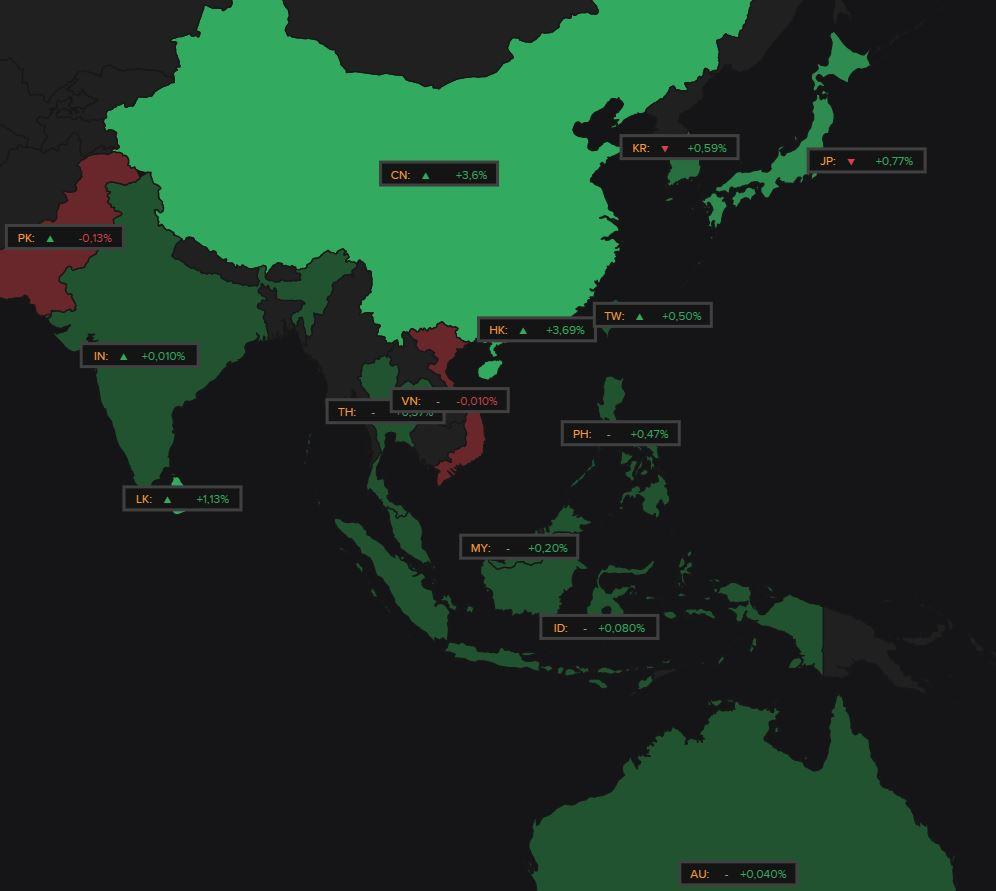

Spektakel op de Aziatische aandelenmarkten, want die klokten vannacht af op het hoogste peil in meer dan twee en een half jaar. China klokte 4% hoger af en Hongkong eindigde 3,7% in de plus, met een glansrol voor de Hang Seng Tech index (+4,7%), dankzij forse winst voor onder meer Alibaba (+4,5%), Tencent (+2,8%) en JD.com (+8%). Eerder op de dag profiteerden Amerikaanse en Europese aandelenmarkten van de verwachting dat de rente in beide continenten dra nog verder ingeknipt zal worden. Wall Street trok 0,2% hoger en de Euro Stoxx 600 won 0,4%.

Vuurwerk in China

De centrale bank (PBOC) kondigde onverwacht nieuwe maatregelen aan om de economie te stimuleren. Dat is meer dan welgekomen, maar vooral ook nodig, omdat een rist zwakke cijfers recent de vraag deden rijzen of de officiële 5%-groeidoelstelling wel haalbaar is. De “reverse repo rente” daalt (net zoals in de VS met 50 basispunten om 1 biljoen yuan vrij te maken, met later dit jaar nog een knip met mogelijk 25 tot 50 basispunten.

Verder daalt ook de zevendaagse rente van 1,7% naar 1,5%, wat de rentekost van middellange kredieten met 30 basispunten zal verlagen. En daarboven verlaagt Beijing de rente op bestaande hypotheekleningen met gemiddeld zo’n 50 basispunten, terwijl de minimale aanbetaling voor tweede huizen daalt van 25% naar 15%.

Deze maatregelen komen deels als een verrassing, al werd er wel degelijk op gerekend. De vraag is nu of ze voldoende zijn om de economie daadwerkelijk een nieuw elan te geven. Of het met andere woorden voldoende is om een aantal van de onderliggende problemen aan te pakken, met name rond het gebrek aan vertrouwen en de blijvende schuldproblematiek in de vastgoedsector. Wordt vervolgd.

Rentekanon doet zijn werk

Het risicosentiment bleef alleszins overeind, terwijl de waarde van de dollar stabiliseerde (€1 = $1,1114) en de goudprijs standhield op 2,627 dollar per ounce. Ondertussen bewoog de Duitse 2-jaarsrente (2,13%, -3 basispunten) verder weg van van de Amerikaanse (3,58%, +0 basispunten), terwijl de 10-jaarsrente in beide gevallen stabiliseerde op 2,17% en 3,75%. Dat wil zeggen dat nu ook de Duitse rentecurve (we gebruiken het verschil tussen de 10- en 2-jaarsrente) opnieuw positief werd. Het verschil bedraagt voor het eerst sinds november 2022 weer meer dan 0 basispunten. Normalisatie, heet dan dan. En terecht.

Europa heeft zuurstof nodig

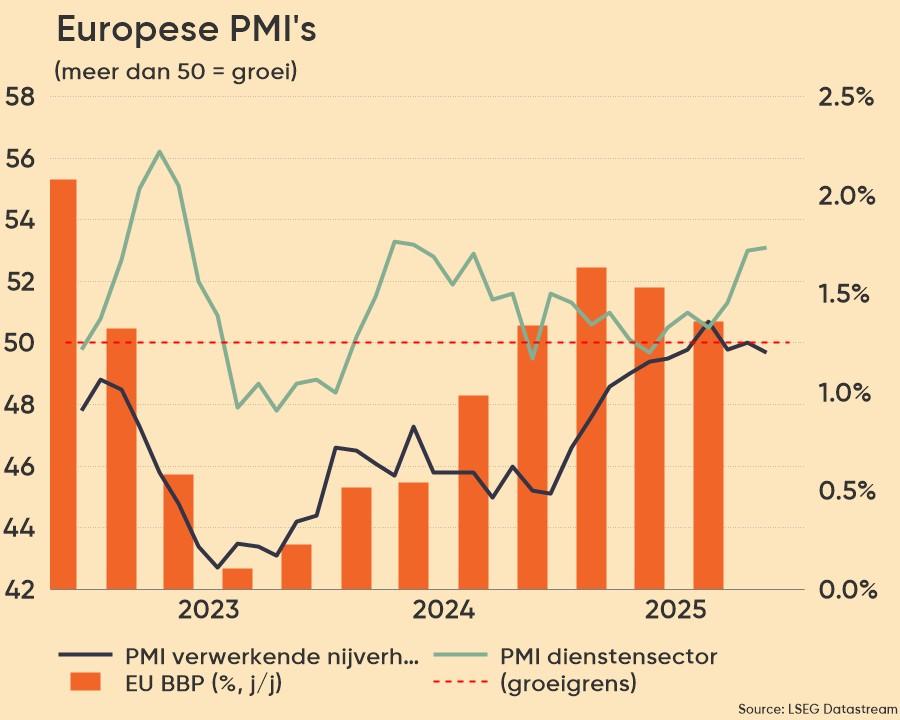

En die normalisatie is nodig, want gisteren bleek uit een set van uiterst zwakke PMI vertrouwensindicatoren dat het sentiment ook in september onderkoeld bleef. De Europese PMI-index dook van 51 naar 48,9 punten voor het eerst sinds februari zelfs onder de groeigrens van 50 punten en deed dat forser dan verwacht. Naast Duitsland, dat dé exponent blijft van het zwakke groeimomentum, ging ook Frankrijk onderuit na de Olympische boost in juli en augustus. Elders in Europa bleef er wel nog groei over, maar ook daar verzwakte het momentum door een terugval in het aantal nieuwe bestellingen, zowel in de export als vanuit de binnenlandse vraag. De toekomst oogt weinig rooskleurig, laat ons eerlijk zijn, zelfs al daalde de prijsdruk tot het zwakste niveau sinds februari 2021.

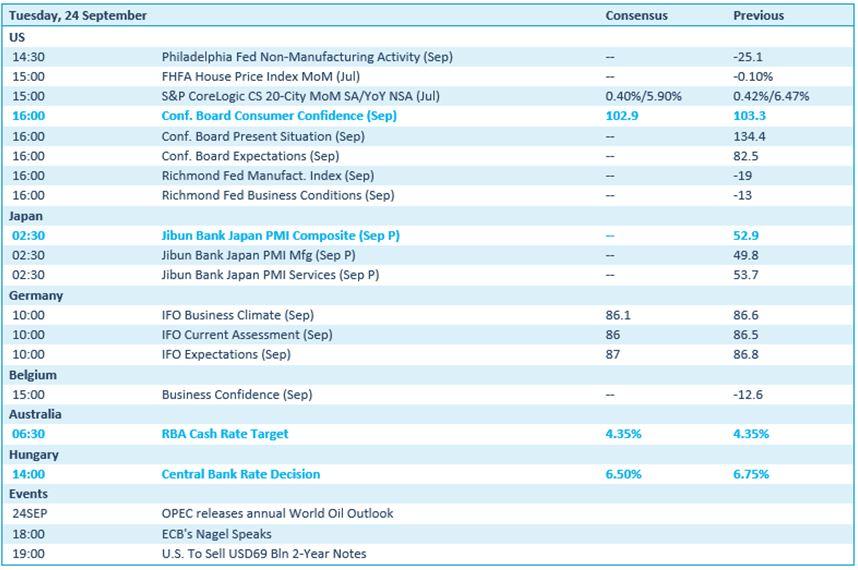

Wat u vandaag mag verwachten

Er staat een pak economisch nieuws op het menu, met onder meer rentebeslissing in Australië en Hongarije. Maar ook de VS doet zijn duit in het zakje met een update van het consumentenvertrouwen in september en de Fed-indexen van Richmont en Philadelphia. Soortgelijke barometers krijgen we uit Japan (PMI-index) en Duitsland (IFO-indicator), terwijl België inzicht geeft in de evolutie van het zakelijk vertrouwen. Voor de energiemarkten speelt vooral de publicatie van het Word Oil outlook van de OPEC een belangrijke rol.

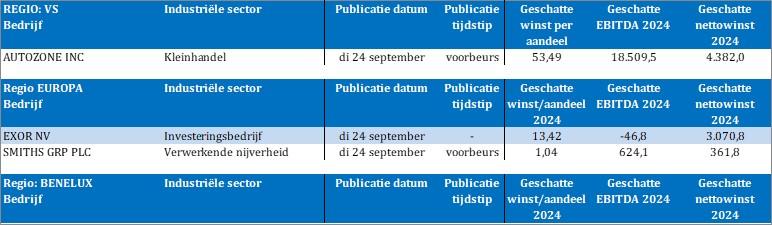

Bedrijfsresultaten komen er van Autozone, Exor en Smiths Group.