Winst, records én veel verliezers

Uit het departement: "Beursblik in een notendop"

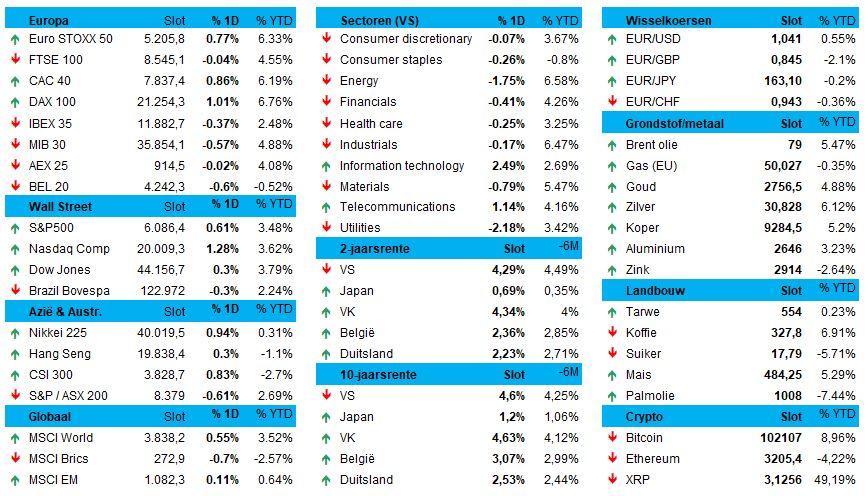

Ondanks de vele uitdagingen en de verhoogde volatiliteit die hand in hand (zouden moeten) lopen met Trump 2.0, blijven beleggers rustig genieten van een zomersfeertje op de aandelenmarkt. Europa trok gisteren 0,4% hoger, terwijl Wall Street met winsten tussen 0,6% (S&P500) en 1,3% (Nasdaq) afsloot. Centraal stond – opnieuw- de hoop op mogelijke belastingverlagingen en deregulering onder Trump, terwijl de economische groei duidelijk veerkrachtig blijft. De bitcoin werd 2% lager gezet tot 102.547 dollar, terwijl de olieprijs 1,1% daalde tot 78,1 dollar per Brent-vat en de Europese gasprijzen ietwat ontspanden tot 49 euro per MW/h.

Maar laat u niet bedriegen door die cijfers, want het gros van de Amerikaanse sectoren eindigde wel degelijk op verlies. Enkel IT (+2,5%) en telecom (+1,1%) eindigden immers in het groen, terwijl energie (-1,7%) nutsbedrijven (-2,2%) en grondstoffen (-0,8%) de rode lantaarn toebedeeld kregen. Zo ook in Europa, waar de indexen een beetje alle richtingen uitgingen gisteren. Tegenover 1,7% winst voor de IT-sector, 1% voor industrials en 1% voor consumentengoederen, noteerden de nutsbedrijven (-1,5%) en telecom (-1%) diep in het rood. Anders gezegd: de dag werd bepaald door technologie.

Cijferseizoen in stijl afgetrapt

De algemene rust bleef ook in de nabeurshandel behouden, al zorgde spelontwerper Electronic Arts (-10%) voor een valse noot door povere kwartaalresultaten vrij te geven. Maar dat weerhield de S&P 500 er niet van om doorheen de dag een nieuw record aan te tikken, in een derde opeenvolgende winnende sessie. Dat sentiment wordt gesteund door de start van het vierde kwartaal cijferseizoen. Nadat de banken al hoge ogen gooiden, ging Netflix gisteren met meer dan 9% winst de dag uit, terwijl Alaska Air en Knight-Swift Transportation niet onderdeden in de nabeurshandel.

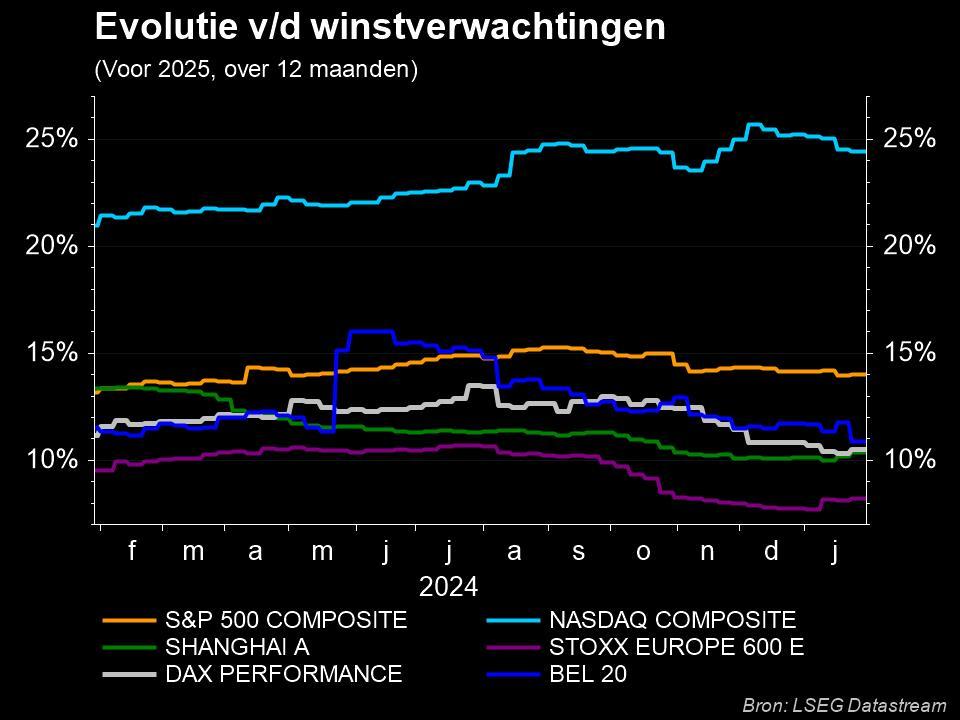

Die cijfers zijn belangrijk om de huidige waarderingen vorm, glans en houdbaarheid te geven. Vooral de vooruitzichten voor 2025 moeten de beurswaardering schragen, en net die “forward earnings estimates” blijven het erg goed doen. Analisten én bedrijven etaleren immers veel hoop in ‘America First’, ook al zal de Fed mogelijk wat meer aan de zijlijn moeten blijven staan dan eerder gedacht. Op dit moment verwachten analisten blijvend forse winstgroei, vooral in de VS: Nasdaq: +25% (na +53% in 2024), S&P500: +14%, China: +10%, BEL20: +12%, en de Stoxx EU 600: +8%.

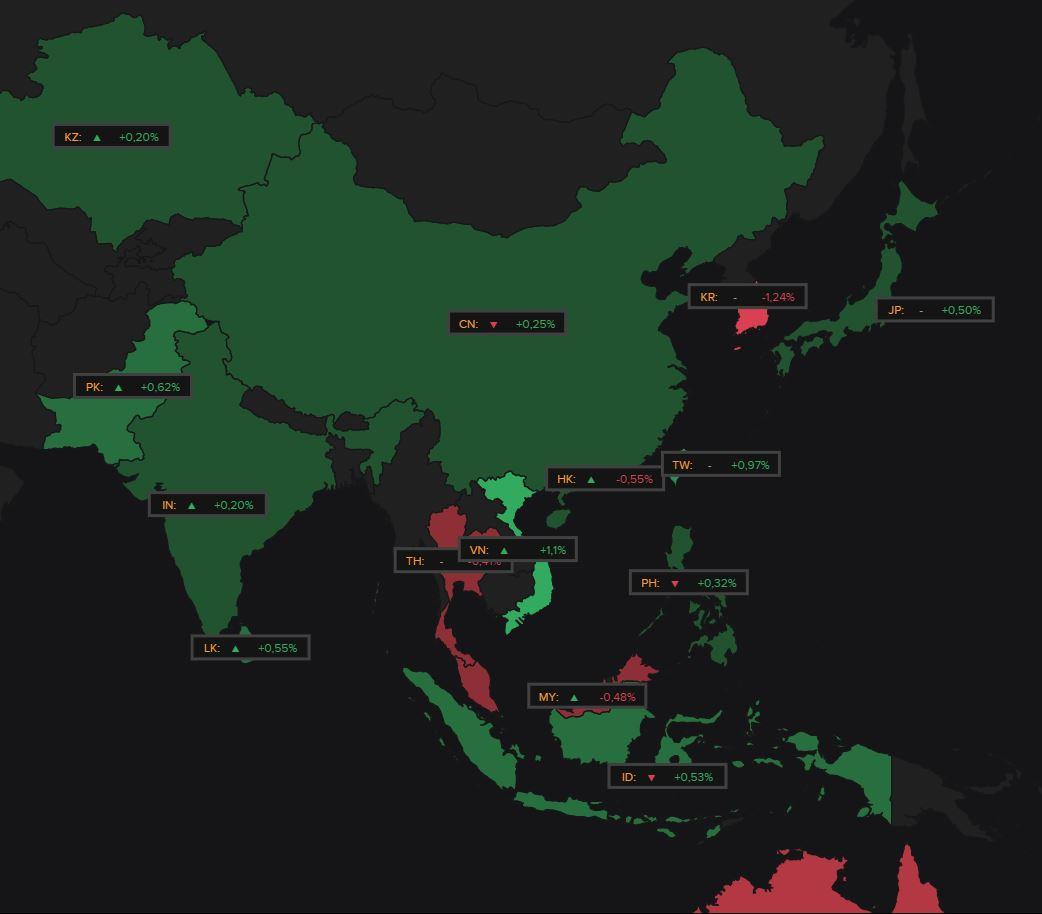

China blijft zijn beurs prikkelen

Azië kleurde vannacht maar halfgroen, met 0,25% winst in China, 0,5% in Japan en 1% in Taiwan, maar 0,6% verlies in Hongkong en 1,2% verlies in Zuid-Korea. Nochtans wil de Chinese Securities Regulatory Commission (CSRC) dat de verzekeraars in de eerste helft van 2025 minstens CNY 100mld (zo’n 14 miljard euro) naar A-aandelen sluizen, zo’n 30% van de nieuwe premies. De rest van de fondsen wordt “vriendelijk aangemaand” om de posities in A-aandelen met 10% op te trekken in de komende 3 jaar.

Eerder steeg al de investeringslimiet voor pensioenen. Overduidelijk blijft de overheid dus werk maken van het opkrikken van de waarde van de Chinese beurs, zeker nadat die last blijft hebben van de aanhoudende economische vertraging en de mogelijke beleidsverschuivingen onder Trump 2.0.

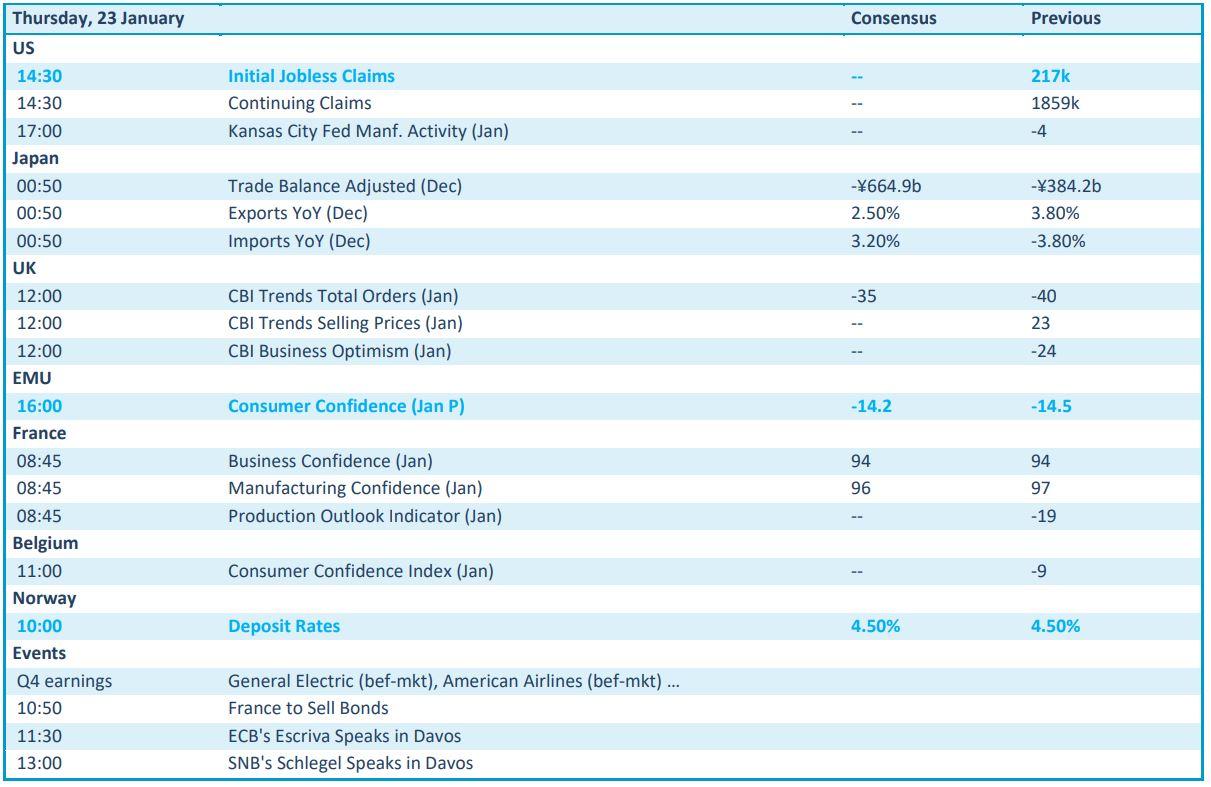

Wat vandaag brengen mag

Op de economische kalender is er weinig dat het positieve sentiment kan veranderen. De Amerikaanse nieuwe aanvragen voor werkloosheidssteun hebben daar amper potentie toe, terwijl de Japanse handelsbalans weinig meer doet dan data leveren. In Europa, en in België, krijgen we inzicht in het al wat belangrijkere consumentenvertrouwen, terwijl Frankrijk een update over het zakelijk vertrouwen geeft. Nee, dan kan de Noorse centrale bank mogelijk wél met de hoofdvogel gaan lopen vandaag, al wordt niet verwacht dat die aan de rente gaat morrelen.

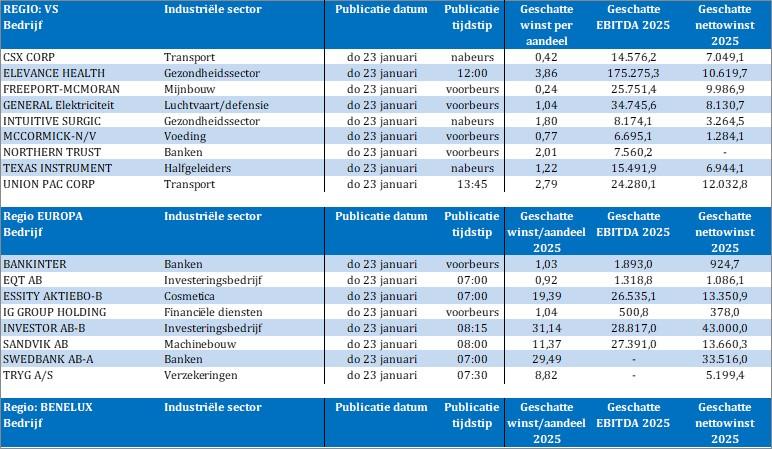

Bedrijfsresultaten komen er onder meer van CSX, Bankinter, Elevance Health, Freeport McRoran, Intuitive Surgical, McCormick, Northern Trust, Texas Instruments, Union Pacific, EQT, Essity, IG Group, Sandvik, Swedbank en Tryg.