Obligatievlucht in VS

Uit het departement: "Beursblik in een notendop"

De markten eindigden de sessie van gisteren in negatief terrein en Aziatische aandelen daalden vannacht toen de risicobereidheid toenam. Dit werd gedreven door de selloff (grote verkoop) in Treasuries (UST of obligaties uitgegeven door de Amerikaanse schatkist), aangewakkerd door zorgen over een wetsvoorstel voor belastingverlaging dat het Amerikaanse tekort dreigde te vergroten.

Het lijkt erop dat het signaal van de markt duidelijk is: de veiling van UST's met een looptijd van 20 jaar was slecht en versterkt de algemene zwakte in Amerikaanse activa, de verkoop van UST's versnelt gezien de aanhoudende onzekerheid over het Amerikaanse fiscale beleid en de vereiste impact daarvan op het aanbod van UST's dat blijft drukken op de long-end van de curve. Tegelijkertijd zagen we een vlucht naar safe-haven activa met goud dat een recordhoogte bereikte en een verdere versterking van de JPY en CHF. Bitcoin steeg met 2,9% naar een recordhoogte.

De markt zal daarom sterk gedreven worden door de aankomende wet op de belastingen, waarvan de Republikeinse leiders van het Huis een nieuwe versie hebben vrijgegeven met een hogere limiet op de aftrek voor staats- en lokale belastingen in een poging om meer steun te winnen in een stemming die vandaag al zou kunnen plaatsvinden.

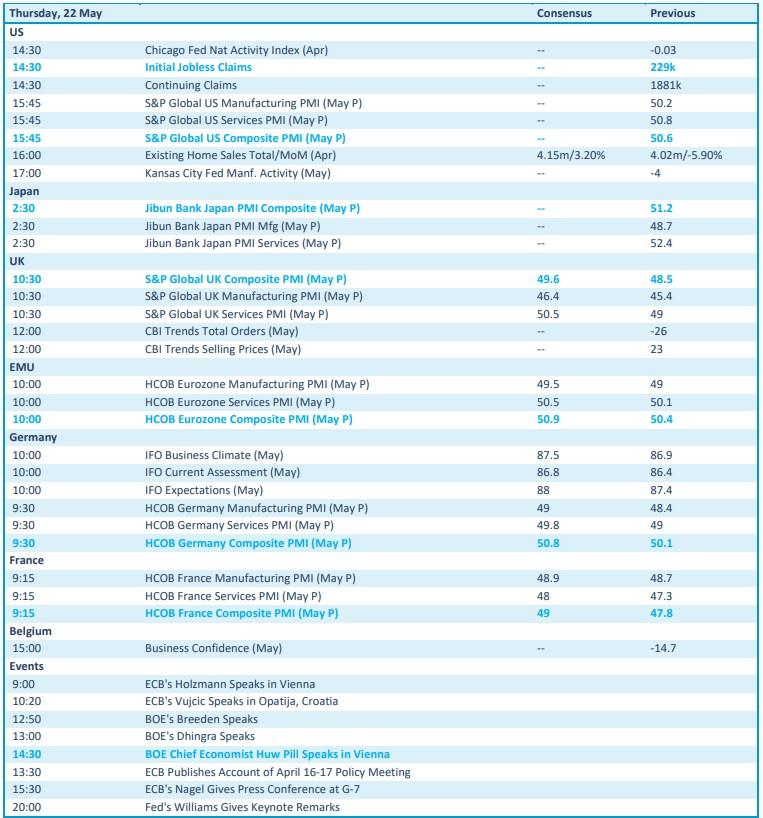

In Europa komen de HCOB PMI-publicaties voor mei uit voor de eurozone, Frankrijk en Duitsland, en enkele ECB-leden zullen op verschillende evenementen spreken. Op het gebied van sectornieuws lazen we gisteren berichten dat de Duitse Merz publiekelijk pleitte voor uitgaven tot 5% aan defensie tijdens een evenement dat werd georganiseerd door de Duitse bouwlobbygroep. Dit zou 3,5% NAVO-quota voor militaire aankopen omvatten, maar een extra 1,5% voor infrastructuur die van militair belang is. Dit draagt bij aan het positieve sentiment in de aanloop naar de NAVO-top in juni.

Dat het vertrouwen wat zoek was op Wall Street is te wijten aan winstnemingen, hoe kan het ook anders, maar ook aan president Trump. Die reisde af naar Capitol Hill om er enkele Republikeinse wetgevers te overtuigen om een ingrijpende belastingverlaging aan te nemen, waarvan analisten schatten dat deze mogelijk 3 tot 5 biljoen dollar schulden zal toevoegen aan de reeds immense federale schuldenberg van 36,2 biljoen dollar.

Wat u vandaag mag verwachten?

Maak u op voor een set interessante data omtrent het sentiment in zowel de dienstensector als de verwerkende nijverheid. Die komen onder meer van databoeren PMI, HCOB, Jibun, S&P Global en hebben betrekken op de VS, Japan, EU, Duitsland en Frankrijk. De cijfers moeten een eerste goeie inschatting geven van het bedrijfssentiment na de Trumpiaanse tariefcapriolen.

Verder staan de wekelijkse Amerikaanse nieuwe werkloosheidsaanvragen op het menu, maar minstens even belangrijk is de publicatie van de Duitse en Europese IFO-business indicator voor mei. Ook het Belgische ondernemersvertrouwen staat op de rol, maar dat weegt toch niet iets minder door in het grote geheel der dingen.

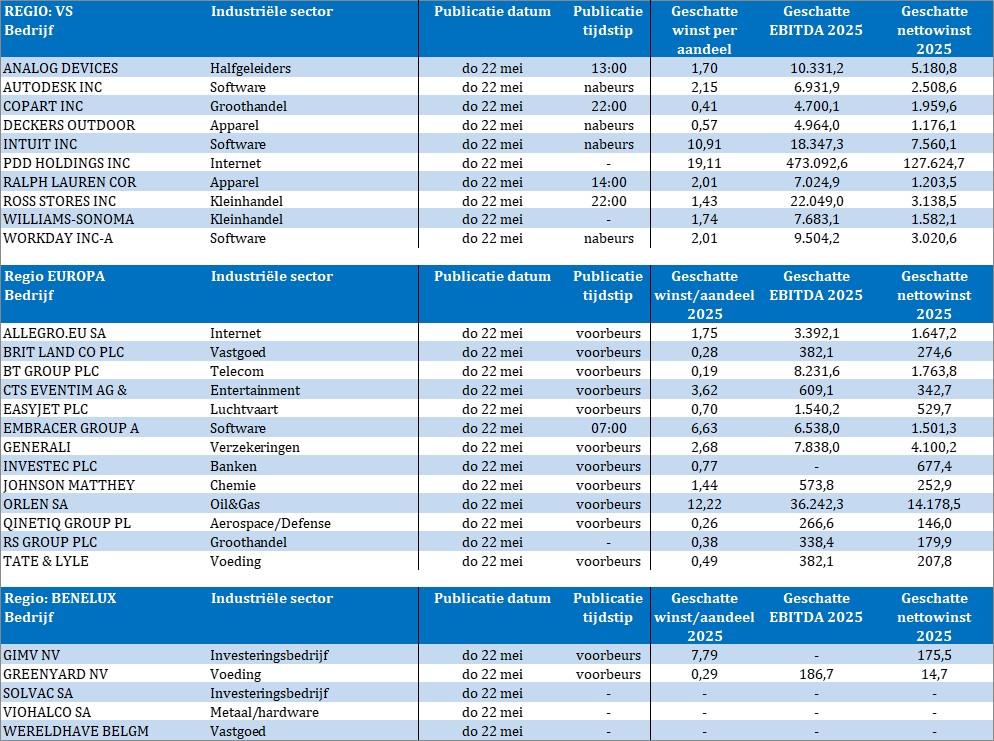

Bedrijfsresultaten komen er van Analog Devices, Autodesk, Deckers Outdoor, Intuit, PDD Holdings, Ralph Lauren, Ross Stores, Workday, British Land, BT Group, CTS Eventim, Easyjet, Generali, Investec, JohnsonMatthey, Orlen, Qinetiq, RS Group, Tate & Lyle, Gimv, Greenyard, Solvac, Viohalco en Wereldhave Belgium.