Met optimisme de tweede jaarhelft in

Uit het departement: "Beursblik in een notendop"

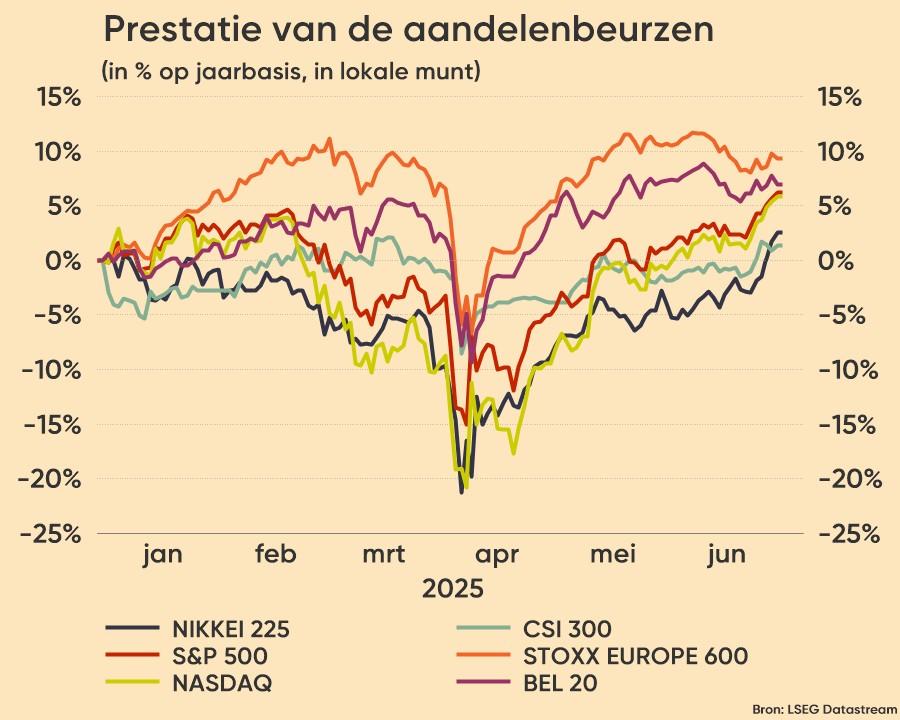

Zo, het eerste halfjaar zit er op en op de laatste dag sloten de S&P 500 (+0,5%) en de Nasdaq (+0,5%) op recordhoogte. Dat is te danken aan hun beste kwartaal in meer dan een jaar, dat de Nasdaq 17,75% aan deed dikken en de S&P500 10,57%. Handelsovereenkomsten met China en het VK hebben het optimisme aangewakkerd dat een wereldwijde handelsoorlog tot een minimum kan worden beperkt, met hoop op meer overeenkomsten voor Trumps handelsdeadline van 9 juli.

Kort na ‘liquidation day’, op 2 april, was de teneur héél wat minder, met redelijk zware verliezen op de aandelenmarkten tot gevolg. Het herstel sindsdien reflecteert de hoop dat handelsovereenkomsten en mogelijke renteverlagingen de lopende onzekerheden meer dan afdoende zullen compenseren, maar maskeert even zo goed dat lang niet alle indexen door het dak gingen. De Dow Jones ging ‘slechts’ met 5% winst het kwartaal uit, tegenover 8,3% voor de Russell 2000 Small Cap index. De Euro Stoxx 600 klokte het kwartaal met 3,3% winst af, min of meer dezelfde prestatie dan de BEL20 (+3,2%). Technologie boven, met andere woorden, en dan vooral de Amerikaanse spelers.

De laatste handelsdag

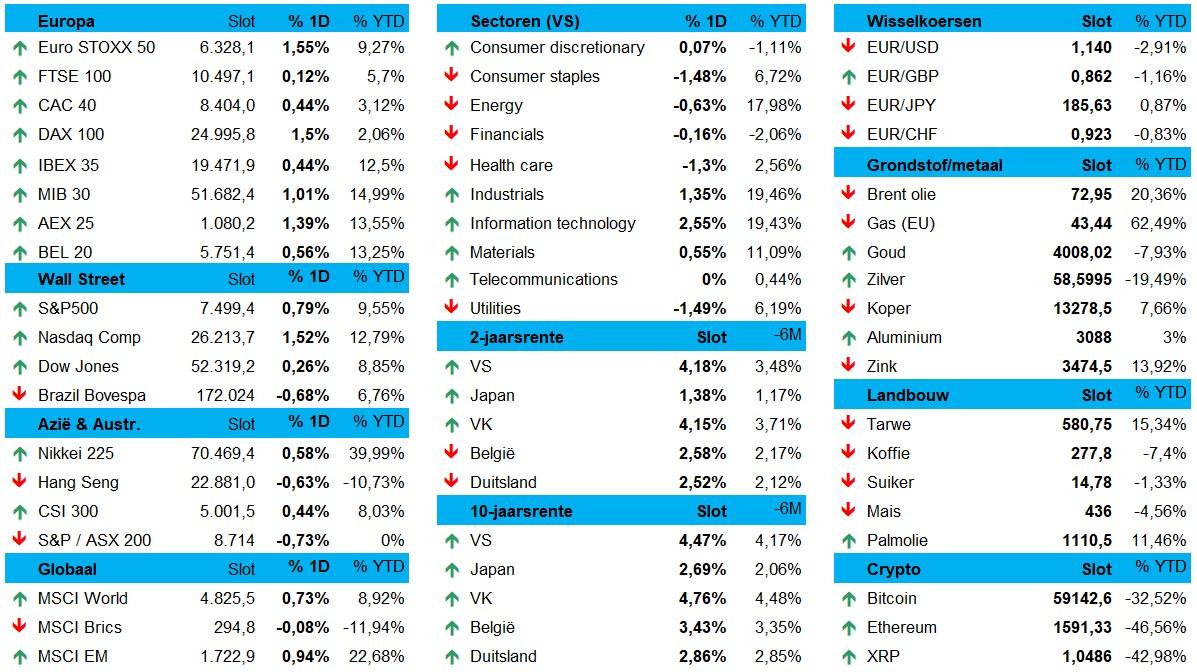

Maandag sloten negen van de 11 S&P indexen hoger. De Dow Jones kreeg er 0,63% bij, de S&P 500 0,52% en de Nasdaq Composite 0,48%. Op sectorniveau dreven Amerikaanse banken boven omdat de meeste onder hen (zoals verwacht) de jaarlijkse “stresstest” van de Federal Reserve doorstonden. Dat maakt de weg vrij voor omvangrijk aandeleninkoopprogramma’s en dividenden. Verder werd het sentiment geschraagd door winst voor HP Enterprise (+11,1%), First Solar (+8,8%) en Juniper Networks (+8,45%). Dat maakt (opnieuw) duidelijk dat de huidige rally gedreven wordt door een handvol zwaargewichten.

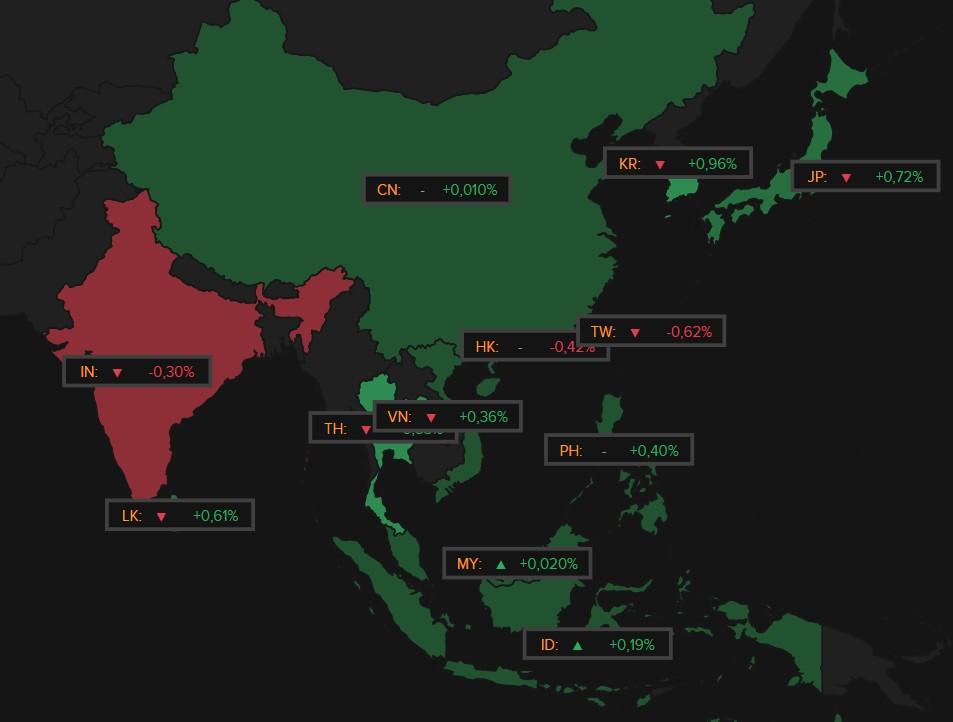

Het beeld op Europees sectorniveau oogt héél wat minder vrolijk, want enkel de consumentengoederen (+0,02%) konden de neus boven water houden. De energiesector ging 1,1% lager, grondstoffen verloren 1,4% en aandelen uit de gezondheidssector eindigden 0,6% lager. En ondanks winst op Wall-Street weigerde Azië vannacht richting te kiezen: Taiwan (+1,3%), Zuid-Korea (+0,85%), Japan (-0,8%), Hongkong (-0,9%).

Ondertussen blijft de dollar dalen (€1 = $1,1783), terwijl de goudprijs compensatiegewijs blijft stijgen ($3,329/ounce). De olie- en gasprijzen zijn helemaal uit verband gespeeld en leidden de voorbije dagen leven een bestaan in het verborgene. Voor een vat olie wordt 66,8 dollar betaald, tegenover 33,7 euro/MWh voor Europees gas.

Tariefstress

Op zondag schrapte Canada al zijn belasting op digitale diensten voor Amerikaanse techbedrijven, luttele uren voordat deze van kracht zou worden. Dat moest de vastgelopen handelsbesprekingen met de VS recht trekken, of houden zo u wil, maar de Amerikaanse minister van Financiën Bessent waarschuwde dat landen op 9 juli nog steeds geconfronteerd kunnen worden met fors hogere tarieven, zelfs als ze te goeder trouw onderhandelen. En eventuele verlengingen van Hoogheid Trump zijn ook nooit uitgesloten.

Ondertussen proberen de Republikeinen in de Amerikaanse Senaat om de ingrijpende belasting- en uitgavenwet van Trump aan te nemen, ondanks verdeeldheid binnen de partij over de verwachte klap van 3,3 biljoen dollar op de nationale schuld die nu al 36,2 biljoen dollar bedraagt. Trump wil dat het wetsvoorstel wordt aangenomen voor de onafhankelijkheidsdag op 4 juli.

Blik op Azië

Eindigend doen we met een Chinese barometer, die een na de publicatie van soortgelijke cijfers eenzelfde beeld schetst voor de Chinese economie. De Caixin China General Manufacturing PMI steeg in juni 2025 van 48,3 punten naar 50,4, terwijl slechts op een toename tot 49 punten werd gemikt. Een duidelijke opleving, dus, omdat de productie het snelste tempo aantrok sinds november 2024, dankzij nieuwe bestellingen, verbeterde handelsvoorwaarden en promotieactiviteiten. Maar de nieuwe exportorders daalde voor de derde maand op rij, terwijl ook de werkgelegenheid bleef dalen en de inputkosten voor de vierde maand op rij terugvielen. Een deflatoir rapport, met andere woorden, waardoor het ondernemerssentiment onder druk blijft en de overheid zal blijven proberen om het tijd te keren met een massa stimulusmaatregelen.

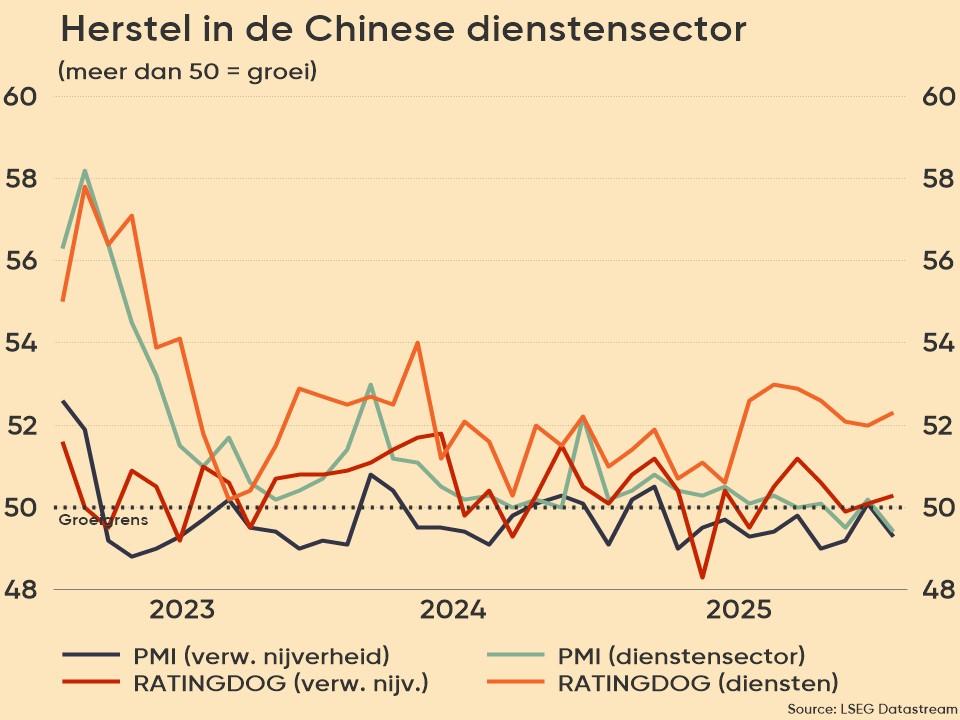

Het blijft wachten op de Chinese lente

Over naar Azië, waar China vannacht de belangrijke sentimentsdata vrijgaf voor de fabrieksindustrie en dienstensector. In de maakindustrie klom de barometer van 49,5 punten in mei naar 49,7 punten. Ja, zoals verwacht, maar wel de derde opeenvolgende krimp maand op rij. Zowel de verkoopsprijzen als de aankoopkosten bleven dalen.

In de dienstensector verbeterde het sentiment van 50,3 naar 50,5 punten, dankzij een soort van handelsbestand met de VS en de voortdurende overheidsinspanningen om de binnenlandse vraag te stimuleren en de deflatoire druk te beteugelen. Qua kosten noteren we dat de inputprijzen na vier opeenvolgende maanden van daling stabiliseerden (49,9 punten), terwijl de verkoopprijzen minder en minder dalen. Goed voor de marges, of toch zo’n beetje.

Vraag is en blijft of de motor in de tweede economie ter wereld al wat meer aanslaat, maar dat bleek maar half zo. Samen met de “Canadese Knieval” ondersteunden de al bij al meevallende Chinese PMI-data de Aziatische aandelenmarkten: Zuid-Korea (+0,9%), Japan (+0,7%), Vietnam (+0,4%) compenseren zwakte in Taiwan (-0,6%) en Hongkong (-0,4%). HSTech +0,12%.

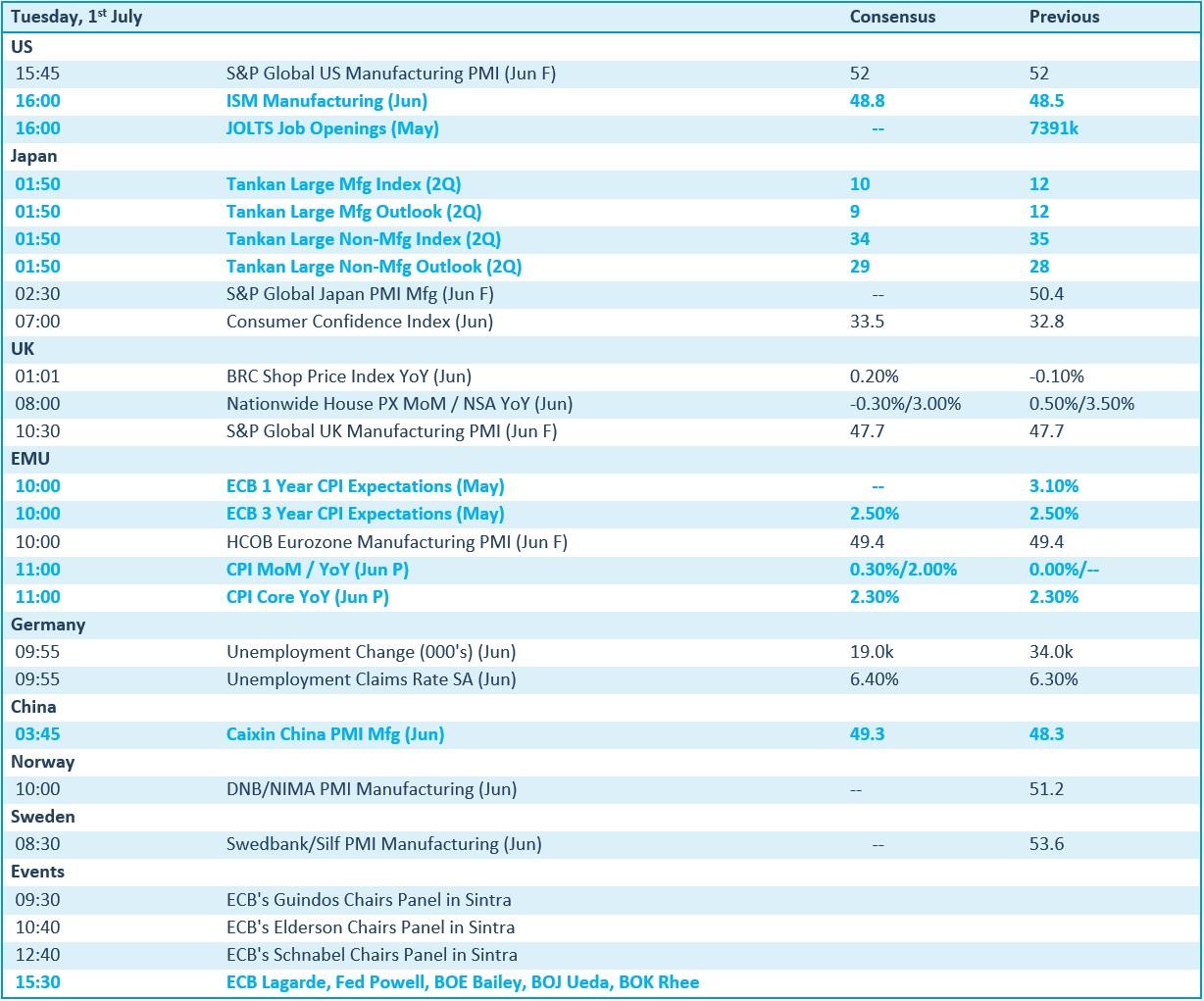

Wat mag u vandaag verwachten?

Het wordt een dag vol sentimentsdata en die komen van databerekenaars zoals ISM, HCOB, Tankan, Caixin en S&P Global, voor grootmachten zoals de VS, Japan, het VK, EMU en China. De VS voegt daar het belangrijke JOLTS-arbeidsmarktrapport over mei aan toe, terwijl Europa met een update komt van de inflatiecijfers in juni voor de consumentenprijzen. Die zullen naar schatting 2% hoger liggen dan een jaar eerder.

Als kers op de taart geeft de ECB de inflatieverwachtingen voor mei vrij, terwijl Duitsland werkloosheidscijfers zal publiceren. Maar misschien moet u voor de echte actie bij speeches van zwaargewichten zoals Lagarde, Powell, Balley of Ueda zijn. Inspiratie verzekerd.