Van inflatie naar stembus

Uit het departement: "Beursblik in een notendop"

De Amerikaanse PCE-index, oftewel de barometer van de Persoonlijke Consumptiebestedingen, was hét cijfer van vrijdag. De stijging van de belangrijke indicator voor het rentepad steeg in mei slechts met een beperkte 0,3%, evenveel dan in april 2024. Op jaarbasis daalde de teller zoals verwacht naar 2,6%, iets wat de kerninflatie ook deed. Daarmee landde het cijfer op het laagste peil sinds maart 2021, wat de financiële markten een kleine zucht van opluchting ontlokte.

Rentemarkten ontspannen amper

Een kleine zucht, want de kans op een eerste renteverlaging in september in 2024 nam immers toe van 61% naar 68%. Maar echt groots is dat niet. De daling had dan ook meer uitgesproken mogen zijn, zodat een uitgesproken positieve reactie de facto uitbleef. En dat zou wel eens in de kaart gewerkt kunnen zijn door het afwikkelen van posities op de laatste handelsdag van het tweede trimester. En ook was het wachten op de definitieve samenstelling van de Russell benchmarkindexen, waarop de AI-rally een grote stempel zou moeten drukken.

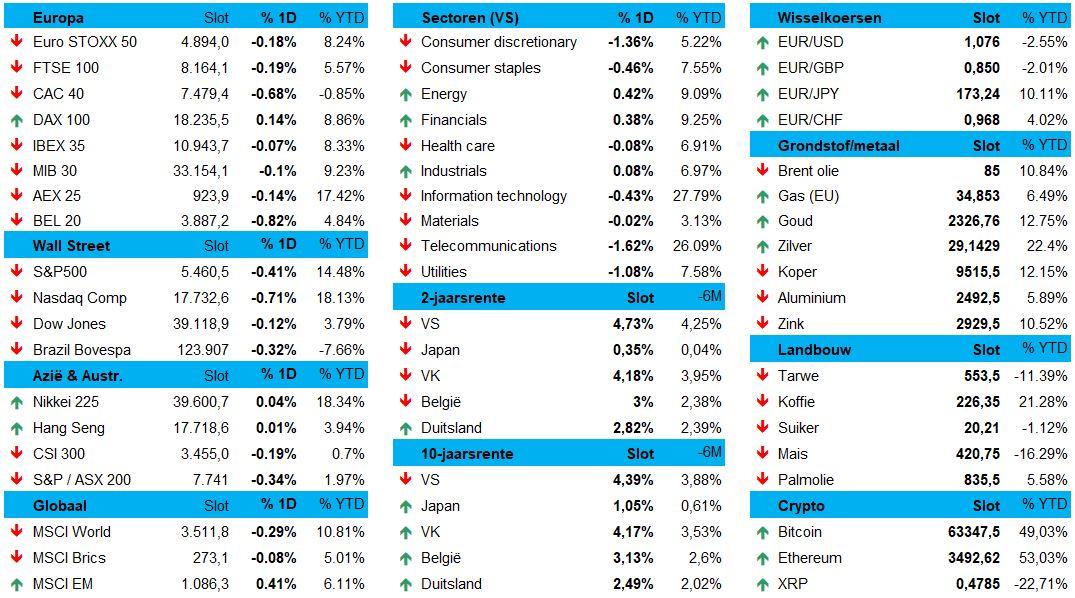

De Amerikaanse lange termijn rente steeg immers met 5 basispunten tot 4,39%, terwijl de 2-jaarsrente stabiel bleef op 4,73. Het verschil tussen beide verkleint zo wat meer tot 34 basispunten, wat wil zeggen dat de rentecurve wat verder opschuift richting normalisatie. Zelfde verhaal in Europa, waar de Duitse lange termijn rente 3 basispunten opveerde tot 2,48%, tegenover 2,82% op 2 jaar.

Aandelen wikkelen het kwartaaleinde inspiratieloos af

Ook geen euforie op de aandelenmarkten, want Europa (-0,23%) en Wall Street (-0,4%) eindigden allemaal in het rood. Enkel de Euro Stoxx subsectoren energie (+0,4%) en IT (+0,6%) kleurden groen, terwijl grondstoffen (-0,5%), consumentengoederen (-0,8%) en nutsbedrijven (-0,6%) achterop hinkten. Big tech ging over het algemeen lager, terwijl een forse knieval voor Nike de consumptieproducenten nekte. Beter verging het small-caps, banken, halfgeleiders en energie, hoewel niet geweldig uitgesproken

Franse verkiezingen ondersteunen de euro

En dan is er nog de uitslag van de eerste ronde van de Franse verkiezingen. Die leidde zoals verwacht tot een kaakslag voor Macron, maar niettemin lijkt de uitslag iets positiever te zijn dan gevreesd. De euro herwint dan ook dat terrein tegenover de dollar (€1 = $1,0756) en de Franse tienjaarsrente zakt met 2 basispunten tot 3,28%. Daartegenover stijgt de Duitse tienjaarsrente met 5 basispunten tot 2,55%, omdat de risico-aversie dus afneemt. Het verschil tussen beide verkleint met 7 basispunten.

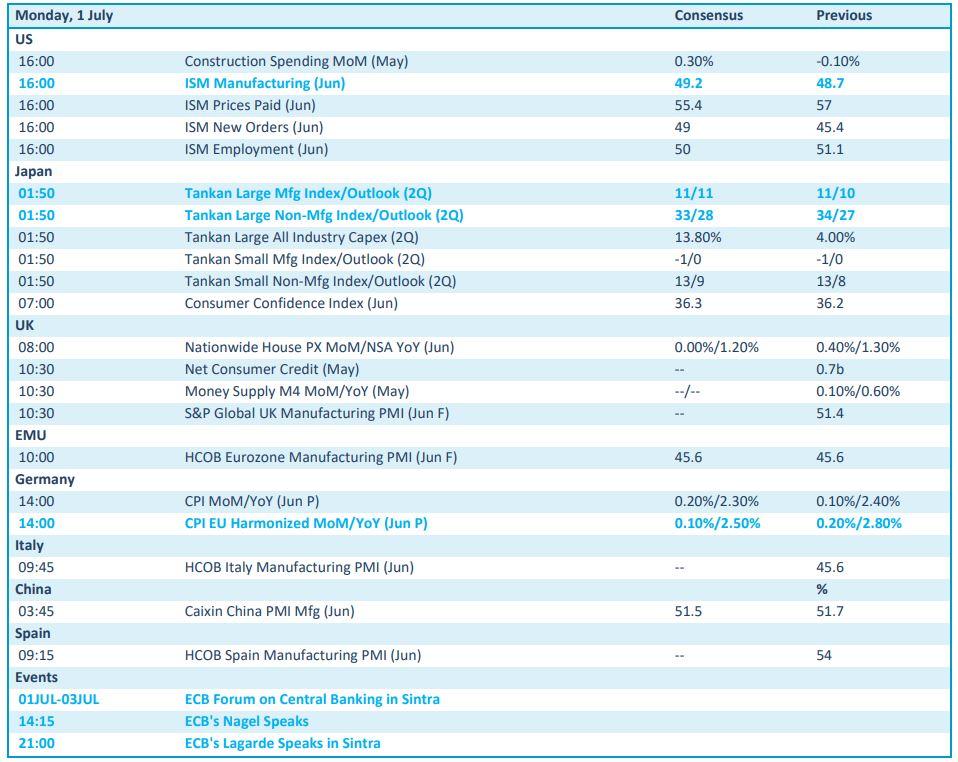

Wat u vandaag mag verwachten

Er staan vandaag een pak interessante data op het menu uit de verwerkende nijverheid. Het gaat om de zogenaamde ISM-data, waarbij de aankoopdirecteuren uit maakindustrie in de VS, Japan, EU, Duitsland, China, Italië, Spanje en het VK inzicht geven in de onderliggende evolutie van de bestellingen in juni. Een goeie vinger aan de pols, dus.

Verder publiceert Japan inzicht in het consumentenvertrouwen in juni en brengt het VK een update van het consumentenkrediet in mei. Maar belangrijker is natuurlijk een Duits rapport over de consumenteninflatie in juni, waar de teller naar verwachting zal dalen van 2,8% naar 2,5% op jaarbasis.

En tot slot vergaderen de centrale bankiers in het Portugese Sintra. Speeches komen er dus alvast van ECB-topvrouw Lagade en ECB-directeur Nagel. Oh ja, de Rode Duivels spelen vanavond ook nog !